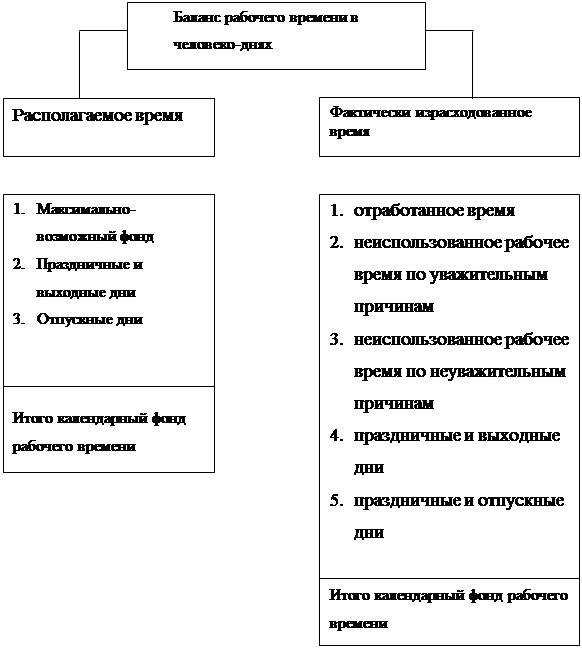

Для анализа использования рабочего времени используется балансовый метод.

Схема баланса рабочего времени:

|

Календарный фонд рабочего времени за данный период определяют умножением среднесписочного числа рабочих на календарное число дней периода. Он равен сумме явок и неявок на работу.

Если из календарного фонда рабочего времени исключить неявки в выходные и праздничные дни и в связи с очередными отпусками, то получится максимально возможный фонд рабочего времени.

Анализируя календарный фонд рабочего времени следует детально изучить причины не использования рабочего времени (болезни, прогулы, простои) и провести мероприятия для лучшего его использования.

На основании данных баланса рабочего времени исчисляются следующие коэффициенты:

1. коэффициент использования максимально возможного фонда рабочего времени – как отношение фактически отработанного времени к максимально возможному фонду;

2. коэффициент использования календарного фонда времени – как отношение фактически отработанного времени к календарному фонду;

3. коэффициент неиспользованного рабочего времени по уважительным причинам – как отношение неиспользованного рабочего времени по уважительным причинам к максимально возможному фонду;

4. коэффициент неиспользованного рабочего времени по неуважительным причинам – как отношение неиспользованного рабочего времени по неуважительным причинам к максимально возможному фонду.

Составим балансы рабочего времени для колхоза за 2002 и 2003 года и проанализируем их в сравнении.

Баланс рабочего времени за 2002 год.

Отработано всего , чел-дни 69580

Целодневные простои 300

Неявки на работу всего 6000

В т.ч. отпуска 4500

Учебные отпуска 100

Декретные отпуска 150

Болезни 900

Неявки с разрешения админ. 250

Прогулы 100

Выходные и праздничные дни 18500

По данному балансу найдем следующие данные:

1. календарный фонд рабочего времени:

69580 + 300 + 6000 + 18500 = 94380 (чел-дней)

2. максимально возможный фонд рабочего времени:

94380 – 18500 – 4500 = 71380 (чел-дней)

3. среднесписочная численность работников за год:

94380 : 365 = 258 (чел)

4. максимально возможный фонд рабочего времени 1 работника:

71380 : 258 = 276 (дней)

5. фактически отработанное время одним работником:

69580 : 258 = 270 (дней)

6. степень использования максимально возможного фонда рабочего времени:

270 : 276 = 0,98

7. удельный вес потерь рабочего времени по неуважительным причинам:

(300 + 100) : 71380 = 0,006 (0,6%)

8. удельный вес потерь рабочего времени по уважительным причинам:

5900 : 71380 = 0,08 (8%)

Теперь рассмотрим баланс рабочего времени за 2003 год:

Отработано всего , чел-дней 69605

Целодневные простои 320

Неявки на работу всего 6300

В т.ч. отпуска 4670

Учебные отпуска 100

Декретные отпуска 200

Болезни 830

Неявки с разрешения админ. 230

Прогулы 115

Выходные и праздничные дни 18500

Рассчитаем показатели:

1. календарный фонд рабочего времени:

69605 + 320 + 6300 + 18500 = 94725 (чел-дней)

2. максимально возможный фонд рабочего времени:

94725 – 18500 – 4670 = 71555 (чел-дней)

3. среднесписочная численность работников за год:

94725 : 365 = 260 (чел)

4. максимально возможный фонд рабочего времени 1 работника:

71555 : 260 = 275 (дней)

5. фактически отработанное время одним работником:

69605 : 260 = 268 (дней)

6. степень использования максимально возможного фонда рабочего времени:

268 : 275 = 0,97

7. удельный вес потерь рабочего времени по неуважительным причинам:

(320 + 115) : 71555 = 0,006 (0,6%)

8. удельный вес потерь рабочего времени по уважительным причинам:

6185 : 71555 = 0,09 (9%)

Проводя сравнительный анализ балансов рабочего времени за 2002 и 2003 года мы видим: что максимально возможный фонд рабочего времени в 2003 по сравнению с 2002 увеличился на 175 чел-дней; также увеличился календарный фонд рабочего времени на 345 чел-дней; максимально возможный фонд рабочего времени одного работника в 2003 году по сравнению с 2002 годом уменьшился на 1 день; в связи с этим фактически отработанное время одним работником составило в 2003 году 268 дней против 270 в 2002 году.

Поэтому степень использования максимально возможного фонда рабочего времени сократилось на 0,01. Но все равно, когда показатель степени использования максимально возможного фонда рабочего времени колеблется в пределах от 0,93 до 0,99 это очень хорошо, т.е. практически 100%-ое использование максимально возможного фонда рабочего времени.

Удельный вес потерь рабочего времени по неуважительным причинам не изменялся и составляет 0,6 %. А вот удельный вес потерь рабочего времени по уважительным причинам увеличился на 1 % с 8% до 9%.

Полное использование рабочего времени позволяет значительно (использовать) увеличить производство сельскохозяйственной продукции без дополнительных затрат на средства производства. Полное использование трудовых ресурсов положительно влияет на производительность труда и себестоимость продукции, потому что вовлечение всех резервов рабочей силы в колхозное производство, особенно в напряженные периоды позволяет выполнить сельскохозяйственные работы своевременно и в сжатые сроки, что имеет огромное значение для повышения урожайности сельскохозяйственных культур и борьбы с потерями урожая.

Производительное использование трудовых ресурсов колхозов – задача большой народно-хозяйственной важности. Повышение использования фонда рабочего времени в общественном хозяйстве только на 1 % позволяет сэкономить труд почти четверти миллиона среднегодовых работников.

Рациональное использование трудовых ресурсов означает высокую степень участия трудоспособного населения в общественном труде, полное и эффективное использование фонда рабочего времени в общественном хозяйстве.

Сезонность труда.

В связи с сезонным характером сельского хозяйства численность колхозников и работников, занятых на сельскохозяйственных работах в зимние месяцы ниже чем летом, чтобы более рационально использовать трудовые ресурсы, необходимо изучать сезонность сельскохозяйственного производства.

Для изучения сезонности статистика применяет следующие показатели:

1. коэффициент сезонности использования труда – отношение отработанного количества чел-дней в том или ином месяце к среднемесячному их количеству за год;

2. распределение годовых затрат труда по месяцам – отношение затрат труда за каждый месяц к сумме затрат за год, применяемой за 100%

3. амплитуда колебаний – разность между максимальными и минимальными затратами труда.

Методику расчета этих показателей рассмотрим на примере колхоза И.А. Плиева.

Дата: 2019-04-23, просмотров: 366.