Для обобщения результатов проведённых расчётов необходимо свести все относительные показатели, характеризующие финансовое состояние предприятие, в сводную таблицу.

Таблица 14 Сводная таблица основных коэффициентов, характеризующих финансовое состояние предприятия

| Показатель | Нормальное ограничение | На начало года | На конец года | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент соотношения оборотных и внеоборотных активов | - | 0,57 | 0,86 | +0,29 |

| 2. Коэффициент автономии | ³ 0,5 | 0,56 | 0,5 | -0,06 |

| 3. Коэффициент соотношения заёмных и собственных средств | ≤ 1 | 0,78 | 0,99 | +0,21 |

| 4. Коэффициент накопления собственного капитала | - | 0,77 | 0,81 | +0,04 |

| 5. Коэффициент соотношения краткосрочных обязательств и перманентного капитала | ≤ 1 | 0,32 | 0,44 | +0,12 |

| 6. Коэффициент маневренности | 0,5 | 0,22 | 0,31 | +0,09 |

| 7. Коэффициент автономии источников формирования запасов | - | 0,63 | 0,71 | +0,08 |

| 8. Коэффициент обеспеченности запасов долгосрочными источниками | ≥ kа.и | 0,82 | 1,25 | +0,43 |

| 9. Коэффициент обеспеченности собственными источниками | ≥ 0,1 | -0,2 | -0,08 | +0,12 |

| 10. Коэффициент абсолютной ликвидности | ³ 0,2 | 0,03 | 0,18 | +0,15 |

| 11. Коэффициент текущей ликвидности | ³ 1 | 0,89 | 1,1 | +0,21 |

| 12. Коэффициент покрытия | ³ 2 | 1,5 | 1,5 | 0 |

| 13. Коэффициент общей платёжеспособности | ³ 2 | 2,28 | 2,01 | -0,27 |

Чтобы точнее изучить динамику коэффициентов и их влияние на состояние предприятия, в идеале необходимо использовать значения этих показателей по данным предприятия в оптимальный год работы (т.е. наилучшие показатели) или трендовый ряд. За неимением такой информации применяются ориентиры по финансовым показателям, распространённые в экономической литературе.

Динамика коэффициента соотношения оборотных и внеоборотных активов положительная. Увеличение его значения связано с увеличением доли оборотных активов и, соответственно, с уменьшением доли оборотных активов в структуре баланса предприятия. Значение коэффициента в большей степени обусловлено отраслевыми особенностями кругооборота средств предприятия. Однако в ходе анализа выяснилось, что наибольший прирост оборотных средств предприятия связан с неоправданно большим ростом краткосрочной дебиторской задолженности (стр. 20), поэтому увеличение значения показателя при данных условиях нельзя оценить положительно.

Снижение коэффициента автономии и увеличение коэффициента соотношения заёмных и собственных средств свидетельствуют об увеличении финансовой зависимости предприятия от заёмных средств. Однако значения этих показателей соответствуют нормальным ограничениям. Поэтому нельзя сказать, что их изменение сказалось негативно на деятельности предприятия.

Изменение данных коэффициентов связано в большей мере с увеличением краткосрочных обязательств (таблица 9), что отрицательно влияет на финансовое состояние предприятия. Однако имеет место также значительный рост долгосрочных обязательств (таблица 9), который способствовал выходу предприятия из неустойчивого финансового состояния (таблица 11). Соответственно это нашло отражение в положительной динамике относительных показателей финансового состояния предприятия – коэффициент маневренности, коэффициент автономии источников формирования запасов, коэффициент обеспеченности запасов долгосрочными источниками.

Динамика относительных показателей ликвидности предприятия положительная – это связано с увеличением денежных средств и краткосрочной дебиторской задолженности (таблица 4). Значение коэффициента абсолютной ликвидности не соответствует рекомендованным, это также подтверждается невыполнением условия А1 ≥ П1 (таблица 12). Главным образом это связано с большой долей краткосрочной дебиторской задолженности (таблица 4). Поэтому коэффициент текущей ликвидности соответствует нормальному ограничению, что говорит о способности предприятия покрыть текущие обязательства при условии погашения дебиторской задолженности.

Коэффициент покрытия не соответствует распространённому в литературе ограничению. Однако норматив завышен и для конкретной отрасли может быть определён только на основе статистической обработки данных ряда предприятий. Для повышения уровня данного коэффициента необходимо пополнять реальный собственный капитал, сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. На данном предприятии реальный собственный капитал достаточно велик и не требует большого увеличения, наблюдается снижение уровня внеоборотных активов и отсутствует долгосрочная дебиторская задолженность. Изменение значения показателя отсутствует. Можно сделать вывод, что kп = 1,5 оптимально для предприятия.

Динамика общего коэффициента платёжеспособности отрицательная, что связано с привлечением большого количества заёмных средств. Однако значение коэффициента соответствует нормальному ограничению, и предприятие остаётся платёжеспособным.

Подводя итоги, можно сказать, что предприятие улучшило своё финансовое состояние, поэтому мероприятия, которые необходимо рекомендовать, должны быть направлены на сохранение и закрепление достигнутого положения.

Резервы повышения эффективности деятельности данного предприятия должны быть основаны на снижении доли краткосрочной дебиторской задолженности и денежных средств.

Т.к. темпы прироста краткосрочной дебиторской задолженности (83,2%) выше темпов прироста выручки от продаж (66,3%), то можно сказать, что резкое увеличение дебиторской задолженности связано не только с увеличением объёмов продаж, но и с неправильной кредитной политикой предприятия по отношению к покупателям и заказчикам, прочим дебиторам.

Можно предложить следующие пути оптимизации кредитной политики по отношению к дебиторам:

- своевременное оформление расчётных документов;

- предоставление скидок при досрочном погашении долга;

- отпуск товаров на условиях предоплаты;

- оформление сделки с покупателями коммерческим векселем с получением процента за отсрочку платежа;

- введение штрафных санкций за просрочку платежа;

- уступка права требования;

- факторинг;

- защита страхованием.

Оптимизация (сокращение) размера и доли дебиторской задолженности позволит увеличить оборачиваемость капитала и минимизировать риски, связанные с непогашением долгов, что благоприятно отразится на финансовых результатах и финансовом состоянии предприятия.

Сумма денежных средств, которая необходима эффективно управляемому предприятию, - это страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Увеличение остатков денежной наличности на счетах в банке обусловлено уровнем несбалансированности денежных потоков. Темп прироста денежных средств в анализируемом периоде составил 1687%. Избыток свободных денежных средств может быть направлен на погашение обязательств, вложение в материальные ценности и ценные бумаги, пополнение резервного капитала.

Уменьшение краткосрочной дебиторской задолженности и денежных средств в кассе и на расчётном счёте повлечёт за собой снижение стоимости оборотных активов, что соответственно ускорит оборачиваемость оборотных активов, повысит рентабельность оборотных активов, как результат вызовет увеличение выручки от продаж, прибыли от продаж, чистой прибыли.

Для того, чтобы определить эффект от внедрения мероприятий, необходимо рассчитать коэффициент оборачиваемости оборотных активов (ko.а.), отношение прибыли от продаж к оборотным активам (kп/о.а.) и коэффициент рентабельности оборотных активов (Rо.а.). Эти коэффициенты показывают, сколько рублей выручки от продаж, прибыли от продаж, чистой прибыли соответственно получено на 1 рубль оборотных активов:

ko.а. = Выручка от продаж / Оборотные активы; (32)

kп/о.а. = Прибыль от продаж / Оборотные активы; (33)

Rо.а. = Чистая прибыль / Оборотные активы, (34)

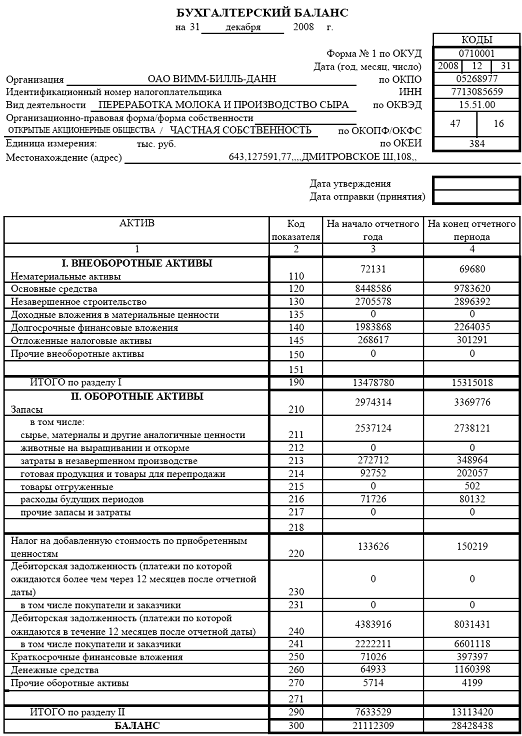

где оборотные активы – это средняя их величина за период, рассчитываемая как: Оборотные активы = (7 633 529 + 13 113 420) / 2 = 10 373 474,5 тыс. руб.

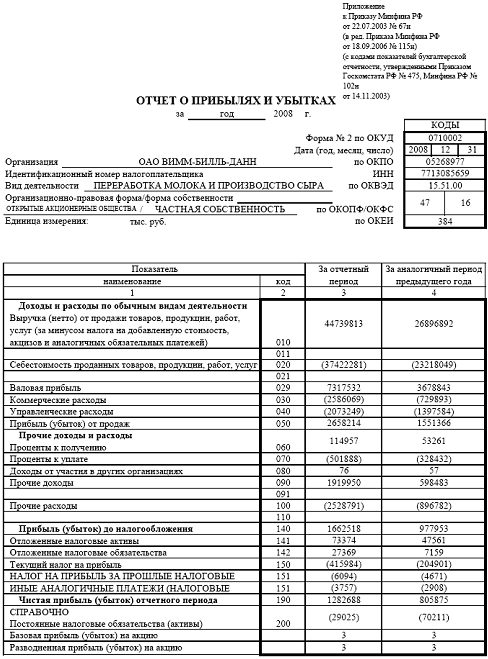

ko.а. = 44 739 813 / 10 373 474,5 = 4,31 руб. с 1 рубля;

kп/о.а. = 2 658 214 / 10 373 474,5 = 0,26 руб. с 1 рубля;

Rо.а. = 1 282 688 / 10 373 474,5 = 0,12 руб. с 1 рубля.

Используя эти коэффициенты, необходимо рассчитать изменение выручки от продаж (∆В), прибыли от продаж (∆П) и чистой прибыли (∆Пч) после внедрения мероприятий.

Средняя за период величина дебиторской задолженности = (4 383 916 + 8 031 431) / 2 = 6 207 673,5 тыс. руб.

Уменьшение дебиторской задолженности на 25% т.е. на 1 551 918,375 тыс. руб. повлечёт за собой следующие изменения результатов деятельности:

∆В = 1 551 918,375 тыс. руб. × 4,31 руб. с руб. = 6 688 768 тыс. руб.

∆П = 1 551 918,375 тыс. руб. × 0,26 руб. с руб. = 403 499 тыс. руб.

∆Пч = 1 551 918,375 тыс. руб. × 0,12 руб. с руб. = 186 230 тыс. руб.

Средняя за период величина денежных средств = (64 933 + 1 160 398) / 2 = 612 665,5 тыс. руб.

Уменьшение свободных денежных средств на 80% т.е. на 490 132,4 тыс. руб. повлечёт за собой следующие изменения результатов деятельности:

∆В = 490 132,4 тыс. руб. × 4,31 руб. с руб. = 2 112 471тыс. руб.

∆П = 490 132,4 тыс. руб. × 0,26 руб. с руб. = 127 434тыс. руб.

∆Пч = 490 132,4 тыс. руб. × 0,12 руб. с руб. = 58 816 тыс. руб.

Соответственно при прочих равных условиях финансовые результаты предприятия примут значения, отражённые в таблице 15.

Уменьшение краткосрочной дебиторской задолженности также должно привести к снижению доли краткосрочных обязательств и увеличению доли собственного капитала в пассиве предприятия, соответственно, улучшатся относительные показатели финансового состояния предприятия. Ниже приведены расчёты некоторых из них.

Уменьшение дебиторской задолженности на конец отчётного периода на 25% составит 2 007 857,75 тыс. руб., соответственно на эту же сумму уменьшатся краткосрочные обязательства и увеличится собственный капитал предприятия на конец отчётного периода. Отсюда:

коэффициент автономии на конец отчётного периода примет значение:

kА = (14 297 255 + 2 007 857,75) / 28 428 438 = 0,57;

коэффициент соотношения заёмных и собственных средств:

kз/с = (14 131 183 – 2 007 857,75) / (14 297 255 + 2 007 857,75) = 0,74;

коэффициент соотношения краткосрочных обязательств и перманентного капитала: kк.о/п.к =(8723331–2007857,75)/(14297255+5407852+2007857,75)=0,31;

коэффициент общей платёжеспособности:

kо.п = 28 428 438 / (14 131 183 - 2 007 857,75) = 2,35.

Таблица 15 Финансовые результаты предприятия (в тыс. руб.)

| Показатель | Фактическое значение | Значение после внедрения мероприятий | Темп изменения, % |

| Уменьшение дебиторской задолженности | |||

| Оборотные активы | 10 373 474,5 | 8 821 556,125 | -15 |

| Выручка от продаж | 44 739 813 | 51 428 581 | 15 |

| Коэффициент оборачиваемости оборотных активов, руб. с 1 рубля | 4,31 | 5,83 | 35,3 |

| Прибыль от продаж | 2 658 214 | 3 061 713 | 15,2 |

| Отношение прибыли от продаж к оборотным активам, руб. с 1 рубля | 0,26 | 0,35 | 34,6 |

| Чистая прибыль | 1 282 688 | 1 468 918 | 14,5 |

| Коэффициент рентабельности оборотных активов, руб. с 1 рубля | 0,12 | 0,17 | 41,7 |

| Уменьшение свободных денежных средств | |||

| Оборотные активы | 10 373 474,5 | 9 883 342,1 | -4,7 |

| Выручка от продаж | 44 739 813 | 46 852 284 | 4,7 |

| Коэффициент оборачиваемости оборотных активов, руб. с 1 рубля | 4,31 | 4,74 | 10 |

| Прибыль от продаж | 2 658 214 | 2 785 648 | 4,8 |

| Отношение прибыли от продаж к оборотным активам, руб. с 1 рубля | 0,26 | 0,28 | 7,7 |

| Чистая прибыль | 1 282 688 | 1 341 504 | 4,6 |

| Коэффициент рентабельности оборотных активов, руб. с 1 рубля | 0,12 | 0,14 | 16,7 |

Выводы

Выполненная работа позволяет сделать следующие выводы:

1. Финансовое состояние ОАО «Вимм-Билль-Данн» на конец отчётного периода нормально устойчивое. За отчётный период предприятие улучшило своё финансовое состояние – на начало года оно было неустойчивым.

2. Улучшению финансового состояния предприятия способствовало привлечение долгосрочных источников формирования запасов (+1 830 812 тыс. руб.) и увеличение реального собственного капитала (+2 462 119 тыс. руб.), главным образом, за счёт нераспределённой прибыли (увеличение на 97,9% в изменении реального собственного капитала)

3. Финансовые результаты предприятия имеют положительную динамику. В отчётном периоде ОАО «ВБД» более эффективно использовало активы, о чём говорит превышение темпов прироста выручки от продаж (66,3%) над темпами прироста активов (34,7%).

4. В отчётном периоде значительно лучше по сравнению с прошлым годом предприятие использовало сырьё и материалы – темпы прироста всего 13,3%. Высокая доля изменения основных средств в общей величине внеоборотных активов (72,7%) свидетельствует об ориентации предприятия на создание материальных условий расширения деятельности. Положительным является также отсутствие долгосрочной дебиторской задолженности. Однако существенны отрицательные моменты в деятельности предприятия: большие темпы прироста краткосрочной дебиторской задолженности (83,2%) и денежных средств в кассе и на расчётном счёте (1687%). Поэтому предприятию следует провести ряд мероприятий по укреплению финансового состояния, главным образом, в отношении уменьшения доли и темпов прироста дебиторской задолженности и свободных денежных средств.

5. Для уменьшения дебиторской задолженности предприятию рекомендуются следующие мероприятия:

· отпуск товаров покупателям и заказчикам на условиях предоплаты. Это целесообразно с той точки зрения, что ОАО «ВБД» является крупным известным предприятием, выпускающим качественную продукцию, поэтому покупатели и заказчики пойдут на такую меру ради сохранения выгодных отношений;

· оформление сделок с покупателями коммерческим векселем с получением процента за отсрочку платежа. Получение векселя не уменьшает объём дебиторской задолженности в составе оборотных активов предприятия, однако, предоставляет векселедержателю больше вариантов для управления и оптимизации дебиторской задолженности. Наличие векселя гарантирует векселедержателю получение указанной суммы по истечении определённого срока, позволяет самому рассчитываться данным векселем со своими контрагентами за полученные товары или услуги. При необходимости векселедержатель получит денежные средства по данному векселю раньше указанного в векселе срока, реализовав его третьим лицам;

· для прочих дебиторов целесообразно ввести или увеличить штрафы за просрочку платежа;

· если имеет место несвоевременное составление расчётных документов, то необходимо оптимизировать и этот процесс.

6. Часть свободных денежных средств целесообразно направить на долгосрочные финансовые вложения, т.к. при этом уменьшится величина оборотных активов, что ускорит их оборачиваемость, и будет поступать дополнительный доход.

7. Снижение краткосрочной дебиторской задолженности на 25% ведёт за собой увеличение выручки от продаж на 6 688 768 тыс. руб. (15%), прибыли от продаж на 403 499 тыс. руб. (15,2%) и чистой прибыли на 186 230 тыс. руб. (14,5%). Снижение денежных средств в кассе и на расчётном счёте предприятия на 80% ведёт за собой увеличение выручки от продаж на 2 112 471 тыс. руб. (4,7%), прибыли от продаж на 127 434 тыс. руб. (4,8%) и чистой прибыли на 58 816 тыс. руб. (4,6%). Внедрение мероприятий в совокупности позволит увеличить выручку от продаж на 8 801 239 тыс. руб. (19,7%), прибыль от продаж на 530 933 тыс. руб. (20%) и чистую прибыль на 245 046 тыс. руб. (19,1%). Динамика результативных показателей деятельности положительно повлияет на финансовое состояние предприятия. Улучшатся относительные показатели финансового состояния предприятия. Т.о. после внедрения мероприятий финансовое состояние останется устойчивым, но создадутся предпосылки для его сохранения.

Список использованной литературы

1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. / Под ред. М. И. Баканова. — 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, — 536 с: ил.

2. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2007. – 216 с. – (Высшее образование).

3. Ковалёв В. В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – 1024 с.

4. Мельник М. В., Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2008. – 192 с. – (Профессиональное образование).

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 367 с. – (Высшее образование).

6. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2009. – 367 с. – (Высшее образование).

7. Шеремет А. Д. Комплексный анализ хозяйственной деятельности . – М.: ИНФРА-М, 2006. – 415. – (Высшее образование).

8. Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА-М, 2003. – 237 с.

9. Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 208 с.

10. Официальный сайт ОАО «Вимм-Билль-Данн» http://www.wbd.ru.

Приложения

Приложение 1

Приложение 2

Дата: 2019-05-29, просмотров: 371.