Содержание

Введение

I. Сущность и типы финансового состояния

1.1 Понятие, сущность финансового состояния и показатели, его характеризующие

1.2 Типы финансового состояния

II. Анализ финансового состояния предприятия

2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн»

2.2 Структурный анализ активов и пассивов

2.3 Анализ финансовой устойчивости

2.4 Анализ ликвидности и платёжеспособности

2.5 Оценка финансового состояния по относительным показателям

Выводы

Список использованной литературы

Приложения

Введение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает состояние финансовых ресурсов, при котором предприятие, свободно манипулируя денежными средствами, способно путём эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также минимизировать затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты производства излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния.

Вместе с тем, финансовое состояние - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

В анализе финансового состояния предприятия заинтересованы многие потребители информации: руководители предприятия, его учредители, инвесторы - для контроля за эффективностью использования финансовых ресурсов и инвестиций; кредитные учреждения - для определения условий кредитования и степени риска; поставщики - для обеспечения своевременных расчётов за поставленные материальные ценности; налоговые службы - для обеспечения поступления налоговых платежей в бюджет и т.д.

Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платёжеспособности предприятия.

Цель курсовой работы – проведение анализа финансового состояния на примере конкретного предприятия, разработка рекомендаций по улучшению финансового состояния предприятия.

Объектом исследования было выбрано известное предприятие молочной промышленности ОАО «Вимм-Билль-Данн».

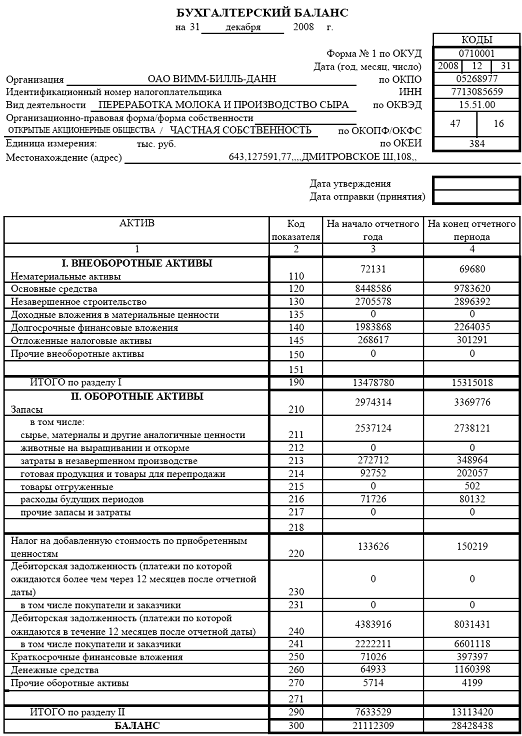

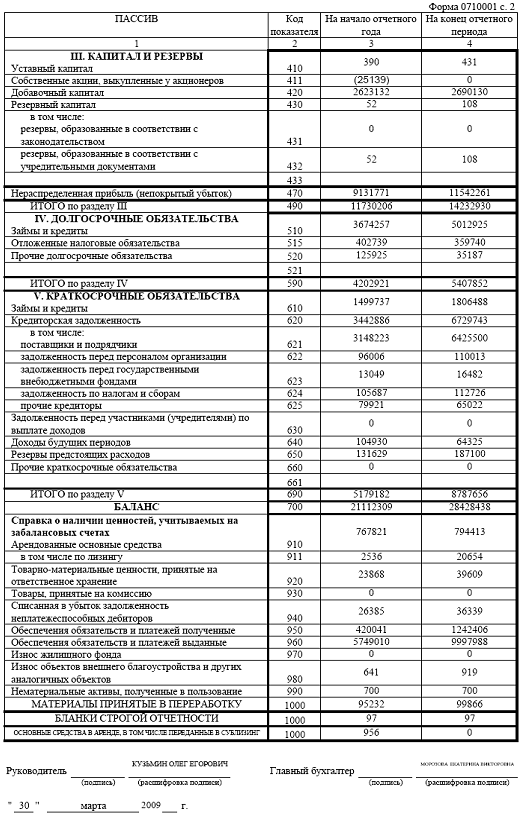

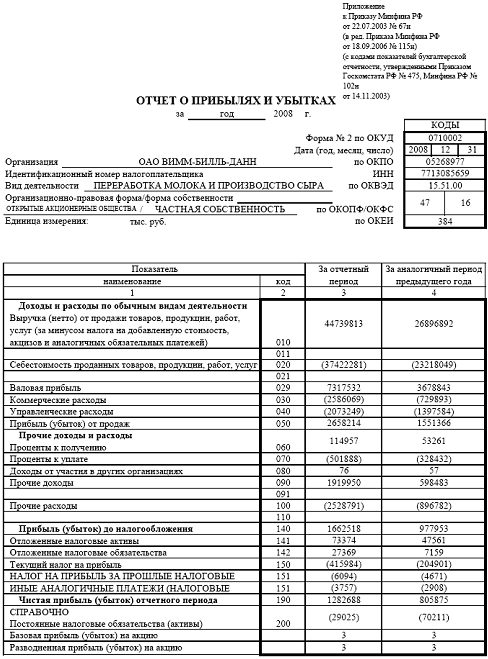

Информационной базой для проведения анализа послужила годовая бухгалтерская отчётность предприятия: форма №1 «Бухгалтерский баланс» на 31 декабря 2008 г.; форма №2 «Отчёт о прибылях и убытках» за 2008 г.

В основу курсовой работы легла методика, изложенная в главе 5 книги А. Д. Шеремета «Методика финансового анализа деятельности коммерческих организаций».

Анализ финансового состояния целесообразно разбить на блоки:

- структурный анализ активов и пассивов;

- анализ финансовой устойчивости;

- анализ ликвидности и платёжеспособности.

I. Сущность и типы финансового состояния

Типы финансового состояния

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение её себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности.

Основными задачами анализа финансового состояния являются определение качества финансового состояния, изучения причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платёжеспособности предприятия.

Возможно выделение четырёх типов финансового состояния:

1. Абсолютная устойчивость финансового состояния обеспечивается в тех случаях, когда запасы полностью покрываются собственными оборотными средствами, т.е. предприятие абсолютно не зависит от внешних кредиторов. Такой тип встречается редко и представляет собой крайний тип финансовой устойчивости. Однако его нельзя рассматривать как идеальное, поскольку оно означает, что предприятие не может, не хочет или не имеет возможности использовать внешние источники финансирования основой деятельности.

2. Нормальная устойчивость финансового состояния гарантирует платёжеспособность предприятия. Предприятие для покрытия запасов и затрат успешно использует и комбинирует различные источники средств, как собственные, так и привлёченные. Характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко или нормально рентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины.

3. Неустойчивое финансовое состояние сопряжено с нарушением платёжеспособности, при котором сохраняется возможность восстановления равновесия за счёт пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счёт дополнительного привлечения долгосрочных кредитов и займов. Характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервных фондов, фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчётные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли.

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности.

Анализ структуры активов

Активы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее агрегированную структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле:

kо/в = Оборотные активы / Внеоборотные активы = E / F, (2)

где Е – величина оборотных активов предприятия на отчётную дату;

F – величина внеоборотных активов предприятия на отчётную дату (по остаточной стоимости).

Предварительный анализ структуры активов проводится на основе данных таблицы 2.

Таблица 2 Анализ структуры активов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | 13 478 780 | 15 315 018 | 64 | 54 | +1 836 238 | -10 | +25 |

| II. Оборотные активы | 7 633 529 | 13 113 420 | 36 | 46 | +5 479 891 | +10 | +75 |

| Итого активов | 21 112 309 | 28 428 438 | 100 | 100 | +7 316 129 | 0 | +100 |

| Коэффициент соотношения оборотных и внеоборотных активов | 0,57 | 0,86 | × | × | +0,29 | × | × |

Исходя из таблицы 2, можно сделать вывод, что прирост источников средств предприятия в наибольшей мере был направлен на увеличение оборотных средств (75%). Коэффициент соотношения оборотных и внеоборотных средств увеличил своё значение (+0,29). Однако конкретных выводов о финансовом состоянии предприятия сделать нельзя, т.к. значение данного коэффициента в большей степени обусловлено отраслевыми особенностями кругооборота средств предприятия.

Более конкретный анализ структуры активов и её изменения проводится отдельно в отношении каждого укрупнённого вида активов (таблицы 3, 4).

Таблица 3 Анализ структуры внеоборотных активов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины внеоборотных активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Нематериальные активы | 72 131 | 69 680 | 0,5 | 0,4 | -2 451 | -0,1 | -0,13 |

| Осн. средства | 8 448 586 | 9 783 620 | 62,7 | 63,9 | +1 335 034 | +1,2 | +72,7 |

| Незавершенное строительство | 2 705 578 | 2 896 392 | 20,1 | 18,9 | +190 814 | -1,2 | +10,4 |

| Доход. вложения в мат. ценности | - | - | - | - | - | - | - |

| Долгосрочные фин. вложения | 1 983 868 | 2 264 035 | 14,7 | 14,8 | +280 167 | +0,1 | +15,25 |

| Отложенные налоговые активы | 268 617 | 301 291 | 2 | 2 | +32 674 | 0 | +1,78 |

| Долгосрочная дебиторская задолженность | - | - | - | - | - | - | - |

| Прочие внеоборотные активы | - | - | - | - | - | - | - |

| Итого внеоборотных активов | 13 478 780 | 15 315 018 | 100 | 100 | +1 836 238 | 0 | +100 |

Для целей анализа в составе структуры внеоборотных активов отражена долгосрочная дебиторская задолженность, поскольку эти средства фактически выпадают из текущего кругооборота предприятия.

Наибольший вклад в увеличение общей величины внеоборотных активов внёс прирост основных средств (72,7%). Можно также выделить менее значительное увеличение незавершённого строительства (10,4%) и долгосрочных финансовых вложений (15,25%).

Наибольшая часть внеоборотных активов представлена производственными основными средствами (63,9%) и незавершённым строительством (18,9%). В совокупности с высокой долей их прироста это характеризует ориентацию предприятия на создание материальных условий расширения основной деятельности.

Таблица 4 Анализ структуры оборотных активов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины оборотных активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Запасы | 2 974 314 | 3 369 776 | 39 | 25,7 | +395 462 | -13,3 | +7,21 |

| НДС по приобретённым ценностям | 133 626 | 150 219 | 1,75 | 1,15 | +16 593 | -0,6 | +0,3 |

| Краткосрочная дебиторская задолженность | 4 383 916 | 8 031 431 | 57,43 | 61,25 | +3 647 515 | +3,82 | +66,56 |

| Краткосрочные фин. вложения | 71 026 | 397 397 | 0,9 | 3,02 | +326 371 | +2,12 | +5,96 |

| Ден. средства | 64 933 | 1 160 398 | 0,85 | 8,85 | +1 095 465 | +8 | +20 |

| Прочие оборотные активы | 5 714 | 4 199 | 0,07 | 0,03 | -1 515 | -0,04 | -0,03 |

| Итого оборотных активов | 7 633 529 | 13 113 420 | 100 | 100 | +5 479 891 | 0 | +100 |

Наибольший вклад в увеличение общей величины оборотных активов внёс прирост краткосрочной дебиторской задолженности (66,56%), что крайне негативно сказывается на деятельности организации. Увеличение дебиторской задолженности напрямую связано с увеличением объёма продаж. Однако темпы прироста задолженности (83,2%) намного больше темпов прироста выручки от продаж (66,3%). Соответственно предприятию необходимо искать причины и пути решения этой проблемы.

Рост денежных средств (20%) нельзя оценить однозначно. В интересах предприятия держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят доход, их нужно иметь в наличии на уровне безопасного минимума.

Доля запасов в общей структуре уменьшается (-13,3%). Сопоставляя небольшие темпы прироста запасов (13,3%) с темпами прироста финансовых результатов предприятия, можно сделать вывод, что сырьё и материалы значительно лучше использовались в отчётном периоде по сравнению с предыдущим. Это свидетельствует об увеличении деловой активности.

Остальные показатели изменились незначительно.

Анализ структуры пассивов

Обобщённо источники средств можно разделить на собственные и заёмные. Структуру пассивов характеризуют:

коэффициент автономии, рассчитываемый как отношение:

kА = Реальный собственный капитал / Общая величина источников средств предприятия = ИС / В, (3)

где ИС – величина реального собственного капитала предприятия на отчётную дату;

В – общая величина пассивов (источников средств) предприятия на отчётную дату;

коэффициент соотношения заёмных и собственных средств, вычисляемый по формуле:

kз/с = (Скорректированные долгосрочные обязательства + Скорректированные краткосрочные обязательства) / Реальный собственный капитал = (КТ + Кt + Rp) / ИС, (4)

| |

Кt – краткосрочные кредиты и займы, полученные на отчётную дату;

Rp – кредиторская задолженность и прочие краткосрочные обязательства и пассивы (в том числе задолженность предприятия участникам (учредителям) по выплате доходов, резервы предстоящих расходов и т. п.) на отчётную дату.

Нормальные ограничения для коэффициентов:

kA ³ 0,5, kз/с ≤ 1 (5)

При расчёте данных коэффициентов реальный собственный капитал, совпадает с величиной чистых активов. Общая величина источников средств предприятия образуется как разница итога баланса и задолженности участников (учредителей) по взносам в уставный капитал.

Расчёт реального собственного капитала и скорректированных заёмных средств представлен в таблицах 5 и 6.

Таблица 5 Реальный собственный капитал (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

| 1 | 2 | 3 | 4 |

| 1. Капитал и резервы | 11 730 206 | 14 232 930 | +2 502 724 |

| 2. Доходы будущих периодов | 104 930 | 64 325 | -40 605 |

| 3. Задолженность участников (учредителей) по взносам в уставный капитал | - | - | - |

| 4. Реальный собственный капитал | 11 835 136 | 14 297 255 | +2 462 119 |

Для получения реального собственного капитала предприятия необходимо итог раздела III «Капитал и резервы» пассива бухгалтерского баланса (строка 490) увеличить на сумму по статье «Доходы будущих периодов» (строка 640) раздела V «Краткосрочные обязательства» и уменьшить на величину задолженности участников (учредителей) по взносам в уставный капитал (раздел II, строка 244). Доходы будущих периодов рассматриваются в составе собственного капитала т.к. фактически отражают задолженность организации самой себе.

Таблица 6 Скорректированные заёмные средства (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

| 1. Долгосрочные обязательства | 4 202 921 | 5 407 852 | +1 204 931 |

| 2. Краткосрочные обязательства | 5 179 182 | 8 787 656 | +3 608 474 |

| 3. Доходы будущих периодов | 104 930 | 64 325 | -40 605 |

| 4. Скорректированные заёмные средства | 9 277 173 | 14 131 183 | +4 854 010 |

Скорректированные заёмные средства получаются путём уменьшения суммы итогов разделов IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» на сумму по статье «Доходы будущих периодов» строка 640 из раздела V «Краткосрочные обязательства».

Предварительный анализ структуры пассивов проводится на основе данных таблицы 7.

Таблица 7 Анализ структуры пассивов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины пассивов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Реальный собственный капитал | 11 835 136 | 14 297 255 | 44 | 50 | +2 462 119 | -6 | +34 |

| Скорректированные заёмные средства | 9 277 173 | 14 131 183 | 56 | 50 | +4 854 010 | +6 | +66 |

| Итого источников средств | 21 112 309 | 28 428 438 | 100 | 100 | +7 316 129 | 0 | +100 |

| Коэффициент автономии | 0,56 | 0,5 | × | × | -0,06 | × | × |

| Коэффициент соотношения заёмных и собственных средств | 0,78 | 0,99 | × | × | +0,21 | × | × |

Наибольшее влияние на увеличение имущества предприятия за отчётный период оказал прирост заёмных средств (66%). Хотя значения относительных показателей пока соответствуют нормальным ограничениям (5) и обязательства предприятия могут быть покрыты собственными средствами, можно сказать, что финансовая независимость предприятия уменьшается. Это подтверждает уменьшение коэффициента автономии и увеличение коэффициента соотношения заёмных и собственных средств.

Для повышения уровня финансовой независимости необходимо пополнение реального собственного капитала и снижение краткосрочной дебиторской задолженности.

Детализированный анализ структуры пассивов и её изменения проводится отдельно по каждому укрупнённому виду пассивов (таблицы 8, 9).

Таблица 8 Анализ структуры реального собственного капитала (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины собственного капитала | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Уставный капитал | 390 | 431 | 0,0033 | 0,003 | +41 | -0,0003 | +0,002 |

| Добавочный капитал | 2 623 132 | 2 690 130 | 22,16 | 18,82 | +66 998 | -3,34 | +2,721 |

| Резервный капитал | 52 | 108 | 0,0004 | 0,0008 | +56 | +0,0004 | +0,002 |

| Нераспределённая прибыль (непокрытый убыток) | 9 131 771 | 11 542 261 | 77,16 | 80,73 | +2 410 490 | +3,57 | +97,903 |

| Доходы будущих периодов | 104 930 | 64 325 | 0,89 | 0,45 | -40 605 | -0,44 | -1,649 |

| Отрицательные корректировки | |||||||

| Собственные акции, выкупленные у акционеров | 25 139 | 0 | 0,21 | 0 | - 25 139 | -0,21 | -1,021 |

| Задолженность участников (учредителей) по взносам в уставный капитал | - | - | - | - | - | - | - |

| Итого реальный собственный капитал | 11 835 136 | 14 297 255 | 100 | 100 | +2 462 119 | 0 | +100 |

В структуре реального собственного капитала предприятия наибольшую часть составляет нераспределённая прибыль (80,73% на конец периода), достаточно большую долю по сравнению с остальными статьями составляет добавочный капитал (18,82% на конец периода).

Из таблицы 8 видно, что увеличение реального собственного капитала произошло за счёт увеличения нераспределённой прибыли (97,9%). Остальные статьи изменились незначительно.

В соответствии с решением годового общего собрания акционеров от 27 июня 2008 г. о невыплате дивидендов акционерам в 2008 г. часть чистой прибыли, полученной по результатам деятельности в 2007 г., была направлена на финансирование капитальных вложений и дальнейшее развитие производственной базы ОАО «ВБД».

Стратегия предприятия в отношении накопления собственного капитала определяется по коэффициенту накопления собственного капитала, который показывает долю источников собственных средств, направляемых на развитие основной деятельности:

kн = (Резервный капитал + Нераспределённая прибыль (непокрытый убыток)) / Реальный собственный капитал = (ИСрез + Рч) / ИС, (6)

где ИСрез – резервный капитал предприятия на отчётную дату;

Рч – нераспределённая прибыль (непокрытый убыток);

ИС – реальный собственный капитал предприятия на отчётную дату.

kн = (52 + 9 131 771) / 11 835 136 = 0,77 - на начало года;

kн = (108 + 11 542 261) / 14 297 255 = 0,81 - на конец года.

Положительная динамика коэффициента свидетельствует о поступательном накоплении собственного капитала в результате прибыльной деятельности предприятия.

Таблица 9 Анализ структуры заёмных средств (скорректированных) (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины собственного капитала | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Долгосрочные кредиты и займы | 3 674 257 | 5 012 925 | 39,6 | 35,5 | +1 338 668 | -4,1 | +27,6 |

| Отложенные налоговые обязательства | 402 739 | 359 740 | 4,3 | 2,5 | -42 999 | -1,8 | -0,9 |

| Прочие долгосрочные обязательства | 125 925 | 35 187 | 1,4 | 0,3 | -90 738 | -1,1 | -1,8 |

| Краткосрочные займы и кредиты | 1 499 737 | 1 806 488 | 16,2 | 12,8 | +306 751 | -3,4 | +6,3 |

| Краткосрочная кредиторская задолженность | 3 442 886 | 6 729 743 | 37,1 | 47,6 | +3 286 857 | +10,5 | +67,7 |

| Задолженность перед участниками (учредителями) по выплате доходов | - | - | - | - | - | - | - |

| Резервы предстоящих расходов | 131 629 | 187 100 | 1,4 | 1,3 | +55 471 | -0,1 | +1,1 |

| Прочие краткосрочные обязательства | - | - | - | - | - | - | - |

| Итого заёмных средств | 9 277 173 | 14 131 183 | 100 | 100 | 4 854 010 | 0 | +100 |

На увеличение заёмных средств в большей мере влияет рост краткосрочной кредиторской задолженности (67,7%) и в меньшей степени долгосрочные кредиты и займы (27,6%). Наиболее рациональной структурой заёмных средств считается структура, в которой большую часть составляют долгосрочные кредиты и займы, способствующие повышению финансовой устойчивости предприятия, поэтому большие темпы прироста краткосрочной кредиторской задолженности и большой удельный её вес (47,6%) сказывается отрицательно на финансовой устойчивости предприятия.

Коэффициент соотношения краткосрочных обязательств и перманентного капитала вычисляется по формуле:

kк.о/п.к = Скорректированные краткосрочные обязательства / (Реальный собственный капитал + Скорректированные долгосрочные обязательства) = (Кt + Rp) / (ИС + КТ), (7)

где Кt – краткосрочные кредиты и займы, полученные на отчётную дату;

Rp – кредиторская задолженность и прочие краткосрочные обязательства и пассивы (в том числе задолженность предприятия участникам (учредителям) по выплате доходов, резервы предстоящих расходов и т.п.) на отчётную дату;

ИС – величина реального собственного капитала предприятия на отчётную дату;

КТ – долгосрочные обязательства предприятия (долгосрочные кредиты и займы, полученные и прочие долгосрочные обязательства) на отчётную дату.

kз/с > 1 допустимо, если kк.о/п.к ≤ 1. (8)

kк.о/п.к = 5 074 252 / (11 835 136 + 4 202 921) = 0,32 - на начало года;

kк.о/п.к = 8 723 331 / (14 297 255 + 5 407 852) = 0,44 - на конец года.

Увеличение значения данного коэффициента свидетельствует о снижении финансовой независимости предприятия, главным образом, за счёт значительного увеличения краткосрочных обязательств.

Выводы

Выполненная работа позволяет сделать следующие выводы:

1. Финансовое состояние ОАО «Вимм-Билль-Данн» на конец отчётного периода нормально устойчивое. За отчётный период предприятие улучшило своё финансовое состояние – на начало года оно было неустойчивым.

2. Улучшению финансового состояния предприятия способствовало привлечение долгосрочных источников формирования запасов (+1 830 812 тыс. руб.) и увеличение реального собственного капитала (+2 462 119 тыс. руб.), главным образом, за счёт нераспределённой прибыли (увеличение на 97,9% в изменении реального собственного капитала)

3. Финансовые результаты предприятия имеют положительную динамику. В отчётном периоде ОАО «ВБД» более эффективно использовало активы, о чём говорит превышение темпов прироста выручки от продаж (66,3%) над темпами прироста активов (34,7%).

4. В отчётном периоде значительно лучше по сравнению с прошлым годом предприятие использовало сырьё и материалы – темпы прироста всего 13,3%. Высокая доля изменения основных средств в общей величине внеоборотных активов (72,7%) свидетельствует об ориентации предприятия на создание материальных условий расширения деятельности. Положительным является также отсутствие долгосрочной дебиторской задолженности. Однако существенны отрицательные моменты в деятельности предприятия: большие темпы прироста краткосрочной дебиторской задолженности (83,2%) и денежных средств в кассе и на расчётном счёте (1687%). Поэтому предприятию следует провести ряд мероприятий по укреплению финансового состояния, главным образом, в отношении уменьшения доли и темпов прироста дебиторской задолженности и свободных денежных средств.

5. Для уменьшения дебиторской задолженности предприятию рекомендуются следующие мероприятия:

· отпуск товаров покупателям и заказчикам на условиях предоплаты. Это целесообразно с той точки зрения, что ОАО «ВБД» является крупным известным предприятием, выпускающим качественную продукцию, поэтому покупатели и заказчики пойдут на такую меру ради сохранения выгодных отношений;

· оформление сделок с покупателями коммерческим векселем с получением процента за отсрочку платежа. Получение векселя не уменьшает объём дебиторской задолженности в составе оборотных активов предприятия, однако, предоставляет векселедержателю больше вариантов для управления и оптимизации дебиторской задолженности. Наличие векселя гарантирует векселедержателю получение указанной суммы по истечении определённого срока, позволяет самому рассчитываться данным векселем со своими контрагентами за полученные товары или услуги. При необходимости векселедержатель получит денежные средства по данному векселю раньше указанного в векселе срока, реализовав его третьим лицам;

· для прочих дебиторов целесообразно ввести или увеличить штрафы за просрочку платежа;

· если имеет место несвоевременное составление расчётных документов, то необходимо оптимизировать и этот процесс.

6. Часть свободных денежных средств целесообразно направить на долгосрочные финансовые вложения, т.к. при этом уменьшится величина оборотных активов, что ускорит их оборачиваемость, и будет поступать дополнительный доход.

7. Снижение краткосрочной дебиторской задолженности на 25% ведёт за собой увеличение выручки от продаж на 6 688 768 тыс. руб. (15%), прибыли от продаж на 403 499 тыс. руб. (15,2%) и чистой прибыли на 186 230 тыс. руб. (14,5%). Снижение денежных средств в кассе и на расчётном счёте предприятия на 80% ведёт за собой увеличение выручки от продаж на 2 112 471 тыс. руб. (4,7%), прибыли от продаж на 127 434 тыс. руб. (4,8%) и чистой прибыли на 58 816 тыс. руб. (4,6%). Внедрение мероприятий в совокупности позволит увеличить выручку от продаж на 8 801 239 тыс. руб. (19,7%), прибыль от продаж на 530 933 тыс. руб. (20%) и чистую прибыль на 245 046 тыс. руб. (19,1%). Динамика результативных показателей деятельности положительно повлияет на финансовое состояние предприятия. Улучшатся относительные показатели финансового состояния предприятия. Т.о. после внедрения мероприятий финансовое состояние останется устойчивым, но создадутся предпосылки для его сохранения.

Список использованной литературы

1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. / Под ред. М. И. Баканова. — 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, — 536 с: ил.

2. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2007. – 216 с. – (Высшее образование).

3. Ковалёв В. В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – 1024 с.

4. Мельник М. В., Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2008. – 192 с. – (Профессиональное образование).

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 367 с. – (Высшее образование).

6. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2009. – 367 с. – (Высшее образование).

7. Шеремет А. Д. Комплексный анализ хозяйственной деятельности . – М.: ИНФРА-М, 2006. – 415. – (Высшее образование).

8. Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА-М, 2003. – 237 с.

9. Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 208 с.

10. Официальный сайт ОАО «Вимм-Билль-Данн» http://www.wbd.ru.

Приложения

Приложение 1

Приложение 2

Содержание

Введение

I. Сущность и типы финансового состояния

1.1 Понятие, сущность финансового состояния и показатели, его характеризующие

1.2 Типы финансового состояния

II. Анализ финансового состояния предприятия

2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн»

2.2 Структурный анализ активов и пассивов

2.3 Анализ финансовой устойчивости

2.4 Анализ ликвидности и платёжеспособности

2.5 Оценка финансового состояния по относительным показателям

Выводы

Список использованной литературы

Приложения

Введение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает состояние финансовых ресурсов, при котором предприятие, свободно манипулируя денежными средствами, способно путём эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также минимизировать затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты производства излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния.

Вместе с тем, финансовое состояние - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

В анализе финансового состояния предприятия заинтересованы многие потребители информации: руководители предприятия, его учредители, инвесторы - для контроля за эффективностью использования финансовых ресурсов и инвестиций; кредитные учреждения - для определения условий кредитования и степени риска; поставщики - для обеспечения своевременных расчётов за поставленные материальные ценности; налоговые службы - для обеспечения поступления налоговых платежей в бюджет и т.д.

Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платёжеспособности предприятия.

Цель курсовой работы – проведение анализа финансового состояния на примере конкретного предприятия, разработка рекомендаций по улучшению финансового состояния предприятия.

Объектом исследования было выбрано известное предприятие молочной промышленности ОАО «Вимм-Билль-Данн».

Информационной базой для проведения анализа послужила годовая бухгалтерская отчётность предприятия: форма №1 «Бухгалтерский баланс» на 31 декабря 2008 г.; форма №2 «Отчёт о прибылях и убытках» за 2008 г.

В основу курсовой работы легла методика, изложенная в главе 5 книги А. Д. Шеремета «Методика финансового анализа деятельности коммерческих организаций».

Анализ финансового состояния целесообразно разбить на блоки:

- структурный анализ активов и пассивов;

- анализ финансовой устойчивости;

- анализ ликвидности и платёжеспособности.

I. Сущность и типы финансового состояния

Дата: 2019-05-29, просмотров: 402.