Доверительный интервал для результативного признака будем строить , исходя из формулы:

Доверительный интервал для результативного признака будем строить , исходя из формулы:

,

,

где t-значение статистики Стьюдента при  и

и

степенях свободы.

Построим доверительный интервал прогноза в точке  , используя пакет STADIA ,находим:

, используя пакет STADIA ,находим:

Исследование модели на наличие гетероскедастичности

Критерий ранговой корреляции Спирмена. По выборочным данным строим регрессионную модель, которую оцениваем с помощью МНК. Вычисляем регрессионные остатки: еi=уi-ýi. Данные объясняющих переменных и остатки ранжируют, после чего исследуют зависимость между хi и εi. Для этого выдвигаем гипотезу Нo: нет зависимости между объясняющей переменной и регрессионными остатками ( она равносильна гипотезе о том, что нет явления гетероскедастичности), Нı: есть зависимость, т.е. явление гетероскедастичности наблюдается. Для проверки гипотезы строится статистика, распределенная нормально с математическим ожиданием равным нулю и дисперсией равной 1: t=  Rх.е ,

Rх.е ,

где Rx,e=1-6*  -коэффициент ранговой корреляции Спирмена, где Di2= rang xi- rang ei .

-коэффициент ранговой корреляции Спирмена, где Di2= rang xi- rang ei .

На заданном уровне значимости α=0.05 по таблице нормального распределения находим tкр

Если tн>t, то нулевую гипотезу отвергаем, значит есть явления гетероскеластичности, в противном случае явление гетероскедастичности наблюдаем. В случае наличия гетероскедастичности, используя ОМНК оценим

регрессию, взяв в качестве матрицы Ω=

Проверим наличие гетероскедастичности по переменной Х7

|

|

| rang xi | rang ei | Di | Di2 |

| 21.3 69.2 77.9 17.1 18.4 37.9 72.2 27.5 58.2 46.2 74 43.5 18.8 59.5 52.2 65.1 60.2 2.63 84 19.8 78.7 62 104 69.3 78.9 15.1 51.5 | 84.98 30.58 38.42 60.34 60.22 60.79 29.82 70.57 34.51 64.73 36.63 32.84 62.64 34.07 39.27 28.46 30.27 69.04 25.42 53.13 28.00 38.79 32.04 38.58 18.51 57.62 20.80 | -0.917 2.18 0.808 -5 -7.52 -17.5 7.55 -10.2 11.5 -21.7 2.23 0.909 -7.49 19.7 4.75 -10.3 11.9 10.8 -4.14 -8.63 -6.32 -13.4 -3.89 -5.4 -1.42 19.6 32 | 2,5 19,5 24 4,5 2,5 8,5 18 8,5 14 11 21 10 7 12,5 12,5 16 19,5 4,5 26 6 22 16 27 23 25 1 16 | 15 18 16 11 7 2 21 5 23 1 19 17 8 26 20 4 24 22 12 6 9 3 13 10 14 25 27 | -15 -18 8 -11 -7 -2 -3 -5 -9 10 2 -7 -1 -26 -20 12 -24 -22 14 0 13 13 14 13 11 -24 -11 | 225 324 64 121 49 4 9 25 81 100 4 49 1 676 400 144 576 484 196 0 169 169 196 169 121 576 121 |

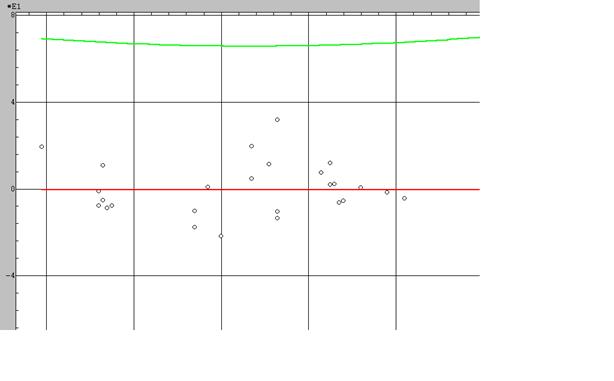

Приведем график зависимости регрессионных остатков  от изменения признака Х7.

от изменения признака Х7.

По оси ординат (У) отражено значение остатков , по оси абсцисс (х) значение признака. Как видно визуально гетероскедастичность отсутствует.

Ранговый коэффициент корреляции будет Rx,e= 0,0681, t= Rх.е =-0,3472 0,3472<1.96 , следовательно согласно критерию гетероскедастичность линейного вида отсутствует.

Проверим наличие гетероскедастичности по переменной Х9

|

|

|

| rang xi | rang ei | Di | Di2 |

| 21.3 69.2 77.9 17.1 18.4 37.9 72.2 27.5 58.2 46.2 74 43.5 18.8 59.5 52.2 65.1 60.2 2.63 84 19.8 78.7 62 104 69.3 78.9 15.1 51.5 | 84.98 30.58 38.42 60.34 60.22 60.79 29.82 70.57 34.51 64.73 36.63 32.84 62.64 34.07 39.27 28.46 30.27 69.04 25.42 53.13 28.00 38.79 32.04 38.58 18.51 57.62 20.80 | -0.917 2.18 0.808 -5 -7.52 -17.5 7.55 -10.2 11.5 -21.7 2.23 0.909 -7.49 19.7 4.75 -10.3 11.9 10.8 -4.14 -8.63 -6.32 -13.4 -3.89 -5.4 -1.42 19.6 32 | 21 10 5 25 22,5 20 2,5 26 11 15 4 16 24 6,5 13 2,5 18 27 6,5 22,5 1 8 14 12 9 17 19 | 15 18 16 11 7 2 21 5 23 1 19 17 8 26 20 4 24 22 12 6 9 3 13 10 14 25 27 | 6 -8 -11 14 -7 18 -21 21 -12 14 -15 -1 16 -26 -7 -4 -6 5 -12 -6 -8 5 1 2 -5 -8 -8 | 36 64 121 196 49 324 441 441 144 196 225 1 256 676 49 16 36 25 144 36 64 25 1 4 25 64 64 |

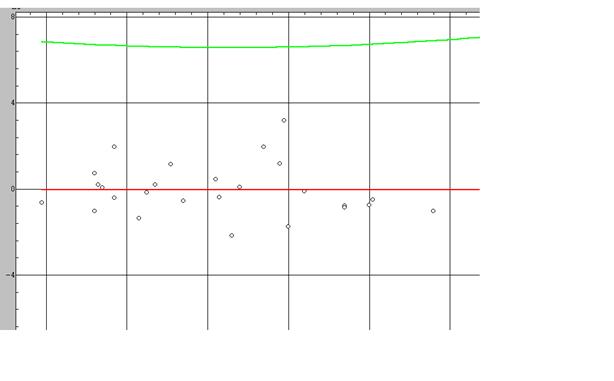

Приведем график зависимости регрессионных остатков от изменения признака Х9.

По оси ординат (У) отражено значение остатков , по оси абсцисс (х) значение признака. Как видно визуально гетероскедастичность отсутствует.

Ранговый коэффициент корреляции будет Rx,e= -0,1364, t= Rх.е =-0,6955 0,6955<1.96 , следовательно согласно критерию гетероскедастичность линейного вида отсутствует.

Дата: 2019-05-29, просмотров: 343.