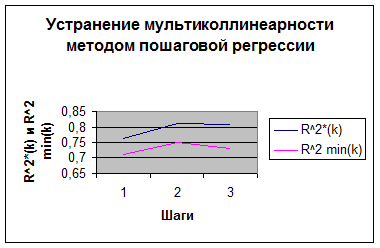

Устраним мультиколлинеарность методом пошаговой регрессии,

который предполагает, что на каждом шаге мы будем включать в уравнение регрессии тот признак, который будет вызывать наибольшее приращение коэффициента детерминации.

Шаг 1

Строим уравнения регрессии

Находим максимальный коэффициент детерминации  (где k=1)

(где k=1)

Вычисляем нижнюю границу коэффициента детерминации  достигнет своего максимума.

достигнет своего максимума.

Используя пакет STADIA определяем:

| Переменная |

|

| k |

| X17 | 0.191 | 0.7117 | 1 |

Шаг 2

Строим уравнения регрессии

Находим максимальный коэффициент детерминации (где k=1)

Вычисляем нижнюю границу коэффициента детерминации  достигнет своего максимума.

достигнет своего максимума.

Используя пакет STADIA определяем:

| Переменная |

|

| k |

| X7 | 0.7618 | 0.7117 | 1 |

| Х7,Х9 | 0.8118 | 0.750 | 2 |

Шаг 3

Строим уравнения регрессии

Находим максимальный коэффициент детерминации (где k=1)

Вычисляем нижнюю границу коэффициента детерминации достигнет своего максимума.

Используя пакет STADIA определяем:

| Переменная |

|

| k |

| X7 | 0.7618 | 0.7117 | 1 |

| Х7,Х9 | 0.8118 | 0.750 | 2 |

| Х7,Х9,X3 | 0.80953 | 0.735 | 3 |

Процесс прекращаем поскольку, меньше таких коэффициентов для уравнений регрессии с двумя переменными.

Подробный анализ, выполненный с помощью программы “Stadia”, приведен в Приложении 1.

Граф.1

Подробные расчеты см. Приложение 1

Таким образом , из анализа исключаются все факторные признаки,

кроме Х7,X9

2. Проверить построенную модель на гетероскедастичность. Построить обобщенную модель множественной регрессии (случай гетероскедастичности остатков)

Построение и исследование новой модели регрессии.

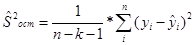

Вычисление оценок коэффициентов регрессии

Регрессионная модель примет вид:

Вывод т.к.  около 1, то можно считать , что связь тесная.

около 1, то можно считать , что связь тесная.

Проверка значимости и построение доверительных интервалов для коэффициентов регрессии

Проверим значимость уравнения регрессии:

H0:<регрессионная модель незначима>

H1:<регрессионная модель значима>

Fвычисленное=57.1

Fкритическое (0,05;2;24)=3,40 так как Fвычисленное > Fкритическое ,

то принимается гипотеза Н1 , следовательно в уравнении коэффициенты регрессии должны быть значимыми.

Проверим значимость коэффициентов регрессии

tкритическое =2.064

tкритическое =2.064

tвычисленное = .

коэффициент значим.

коэффициент значим.

коэффициент значим

коэффициент значим

.

коэффициенты значимы, поскольку  > tкритическое =2.064,

> tкритическое =2.064,  < tкритическое ,

< tкритическое ,

Построим доверительный интервал для коэффициентов по формуле:

где  остаточная дисперсия

остаточная дисперсия

Используя пакет STADIA находим доверительный интервал для коэффициента при переменной Х7,Х9.

Дата: 2019-05-29, просмотров: 313.