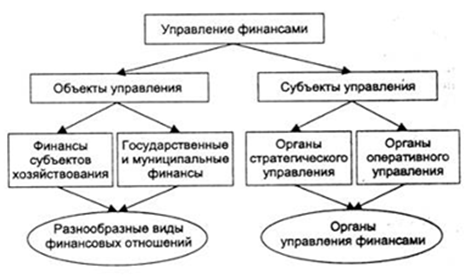

В процессе управления финансовой системой объектом управления обычно являются различные виды финансовых отношений. Финансовые отношения относятся к объективной экономической категории и требуют рассматривания своей сущности путем познания, изучения индивидуальных особых свойств и возможностей. Эффективное развитие экономики государства не представляется возможным без управления его финансовой системой. Субъекты управления финансами – это совокупность организационных структур, которые осуществляют управление (рис. 3.1).

Рис. 3.1. - Элементы системы управления финансами

На макроэкономическом уровне к этим структурам можно отнести органы государственной власти, органы местного самоуправления, а также других участников бюджетного процесса, которые уполномочены управлять государственными и муниципальными финансами.

На предприятиях как коммерческого, так и некоммерческого характера управление финансами контролируют специальные органы управления, отделы и службы. Структура органов управления финансами организации во многом зависит от ее размера (крупная, средняя, малая организация), вида ее деятельности (страховое, инвестиционное, банковское направление), а также от организационно-правовой формы (бюджетное учреждение, унитарное предприятие). Совокупность всех организационных структур, которые осуществляют управление финансами организации, называется органами управления финансами.

Объектами управления являются финансовые отношения и финансовые ресурсы, входящие в состав определенной сферы и звена финансовой системы. В связи с этим работа органов управления отличается большой сложностью и ведется в различных направлениях.

Основу процесса управления финансами составляют финансовое планирование, прогнозирование и оперативное управление, а также финансовый контроль. Процессы финансового планирования и прогнозирования применяются в целях научного обоснования текущего и развития экономики и его перспектив в будущем, изменений в конкретном периоде темпов роста ее отдельных отраслей и субъектов хозяйствования, что обуславливает обеспечение необходимого предварительного контроля за образованием и использованием финансовых ресурсов.

Финансовое прогнозирование предполагает изучение состояния финансов в отчетном периоде, обоснование показателей соответствующих финансовых планов, определение объема мобилизации финансовых ресурсов, источников их формирования и направлений использования. Кроме того, система финансовых прогнозов способствует выработке финансовой концепции развития страны или субъекта хозяйствования, так как обширно применяется на всех уровнях как инструмент научного предвидения, вариантного анализа, получения дополнительной информации при выработке решений. Благодаря финансовым прогнозам органы управления финансами имеют возможности определить несколько вариантов развития финансовой системы, предвидеть формы и методы реализации финансовой политики. Для финансового прогнозирования принято использовать экономические модели, которые способны с некоторой степенью вероятности описывать динамику показателей в зависимости от различных факторов, способных повлиять на финансовые процессы.

Финансовое планирование производится уже на основе полученных при прогнозе показателей. Данный этап преследует цель научно обосновать движение финансовых ресурсов и изменение соответствующих финансовых отношений в конкретном периоде. Финансовое планирование обеспечивает достижение пропорционального и сбалансированного функционирования и развитие субъектов хозяйствования, а также экономики в целом. В процессе планирования субъектами хозяйствования и органами государственной и местной власти оцениваются собственное финансовое состояние, выявляются возможности расширения объема финансовых ресурсов, направление их наиболее эффективного использования. Планирование производится с учетом анализа финансовой информации, которая должна отображаться в бухгалтерской, статистической и оперативной отчетности в полном объеме и обязана быть достоверной.

Содержание, роль и задачи бюджетного планирования и прогнозирования

Составной частью бюджетного процесса является бюджетное планирование и прогнозирование, представляющие собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Роль и место бюджетного прогнозирования и планирования в системе регулирования экономики определяются их тесным взаимодействием. Ведь прогнозирование является базой для проработки, подготовки и утверждения плановых решений. Прогнозирование определяет направления развития планирования и выработки конкретных планов, которые учитывают особенности ситуаций, в которых они разрабатываются: краткосрочная перспектива, среднесрочная перспектива и долгосрочная перспектива.

Бюджетное прогнозирование строится на основе структурного анализа и возможных вариантов их развития в будущем, вписывающихся в рамки текущей и стратегической экономической политики государства.

Среди всего многообразия определений прогнозов можно дать следующее определение, которое адекватно отражает его роль в современной финансовой науке: бюджетный прогноз - это система аргументированных и взаимосвязанных научно обоснованных оценок возможных путей и результатов развития бюджета и необходимых для их достижения политических, организационных, экономических, финансовых и институциональных мер.

Цель бюджетных прогнозов в упреждающем режиме времени помочь органам государственного управления и планирования выработать необходимые решения по регулированию экономических, финансовых и социальных процессов в будущем, которые будут испытывать на себе влияние вновь открытых тенденций и закономерностей. Другими словами, адаптировать функциональную деятельность органов государственного управления адекватно прогнозируемым изменениям.

Содержание бюджетного планирования включает также вопросы теории и методологии составления бюджетов и других финансовых планов. К бюджетному планированию относится не только составление бюджета по всем звеньям бюджетной системы, но и его исполнение.

Перед бюджетным планированием выдвигаются следующие основные задачи:

· установление общего объема финансовых ресурсов и их распределение по отдельным направлениям, национально-государственным и административным образованиям РФ, выявление размеров направления собственных ресурсов хозяйства;

· организация работы по мобилизации денежных накоплений и других финансовых ресурсов государства, финансовому обеспечению развития экономики, науки и социальной сферы;

· осуществление финансового контроля за ходом выполнения бюджета.

Бюджетное планирование направлено, в конечном счете, на составление проекта бюджета. В составлении и исполнении бюджета принимают участие все органы государственной власти и управления. Непосредственно осуществляют бюджетное планирование Министерство финансов РФ, финансовые управления администраций других территорий в соответствии с предоставленными им правами.

Бюджетное планирование имеет две стадии. На первой стадии осуществляется сводное бюджетное планирование, в ходе которого определяются основные направления, пути и способы мобилизации финансовых ресурсов, изыскиваются возможности для увязки намечаемых, доходов и расходов на предстоящий год. На второй стадии производится адресное бюджетное планирование, т.е. устанавливаются конкретные связи с бюджетом отраслей народного хозяйства, непроизводственной сферы и других расходов. Здесь же определяются поступления в бюджет по каждому виду налогов и сборов.

Основные принципы и функции бюджетного планирования и прогнозирования

В качестве основных принципов бюджетного планирования можно привести следующие:

· унификация всех бюджетных форм, бюджетных периодов и процедур разработки для предприятия и всех структурных подразделений независимо от специфики их хозяйственной деятельности;

· совместимость бюджетных форм, форматов с установленными формами государственной отчетности;

· совместимость вспомогательных бюджетных документов с основными бюджетными формами;

· обеспечение возможности составления сводного бюджета;

· стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода;

· разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений;

· непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего;

· заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности;

· учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых по времени единицах учета;

· детальный учет наиболее важных статей расходов, доля которых в чистых продажах достаточно велика.

Система бюджетирования предполагает многовариантный анализ финансовых последствий реализации намеченных планов, анализ различных сценариев изменения финансового состояния предприятия, оценку финансовой устойчивости в изменяющихся условиях внешней хозяйственной среды.

Бюджетирование выполняет три основные функции:

· планирование. Данная функция самая важная, так как бюджетирование является основой для внутрифирменного планирования. Исходя из стратегических целей предприятия бюджеты обеспечивают решение задач по распределению финансовых ресурсов, находящихся в его распоряжении. Их разработка придает количественную определенность выбранным перспективам деятельности, все затраты и результаты приобретают денежное выражение. Бюджетирование способствует правильному и четкому целеполаганию на предприятии, выработке стратегии бизнеса;

· учет. Бюджетирование также является основой для управленческого учета. Система учета должна представлять точные факты по подразделениям, видам продукции, районам торговли или комбинации этих показателей. Благодаря бюджетированию на предприятии появляется возможность получать точную информацию, сравнивать намеченные цели с действительными результатами его деятельности. Роль бюджетирования в управленческом учете состоит в том, чтобы отражать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, своевременно представлять соответствующие показатели финансовой деятельности в наиболее приемлемом для принятия эффективных управленческих решений виде;

· контроль. Эта функция тоже важна для предприятия: как бы ни был хорош план, он остается бесполезным, если нет эффективного контроля за его осуществлением. Бюджет представляет собой набор показателей или критериев, которые должны использоваться при контроле за его деятельностью. Путем непрерывного сопоставления фактических данных с плановыми показателями можно оценивать деятельность на любом этапе. Бюджеты на предприятии должны постоянно пересматриваться и корректироваться по мере необходимости, для того чтобы сохранять их контролирующую роль.

Методы, применяемые в бюджетном планировании и прогнозировании

Что касается методов разработки бюджетов, то можно выделить метод прироста и метод нулевого базиса.

Метод прироста является традиционным. При подготовке бюджета часто применяется подход, когда в основу его составления на предстоящий период закладываются данные о достигнутых ранее уровнях доходов и затрат. Затем эти данные обрабатываются с учетом ожидаемых цен, а также изменений объема или характера осуществляемой деятельности. Таким образом, бюджеты подготавливаются на базе прироста затрат и доходов от достигнутого уровня деятельности. Недостаток этого метода состоит в том, что неэффективные решения, заложенные в достигнутом уровне, переходят в бюджеты будущих периодов.

Метод нулевого базиса позволяет подготовить бюджет затрат для определенной сферы деятельности при минимальном уровне производства, а затем определить затраты и выгоды от дополнительного прироста деятельности. Его суть заключается в том, что каждый вид деятельности, осуществляемый в рамках центра финансовой ответственности или структурного подразделения, в начале года должен доказать свое право на дальнейшее существование путем обоснования будущей экономической эффективности выделяемых средств. В результате руководство получает информацию, позволяющую лучше определить приоритеты.

При сопоставлении данных методов выявляются как их недостатки, так и преимущества. Составление бюджета по методу прироста имеет то преимущество, что этот процесс оказывается относительно простым. Составление бюджета на основе нулевого базиса, хотя и более обоснованно, но практически труднее осуществимо. Если применять его ко всем разрабатываемым бюджетам, то потребуются большие затраты времени.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики деятельности, объемов производства и реализации, целей и задач деятельности предприятия.

Многолетний мировой и отечественный опыт управления экономикой демонстрирует гармоничное сочетание механизмов рыночного саморегулирования и государственного регулирования, одним из распространенных методов которого является бюджетирование, ориентированное на результат.

Бюджетирование, ориентированное на результат – это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости ожидаемых непосредственных и конечных результатов использования бюджетных средств.

Метод бюджетирования, ориентированного на результат, призван обеспечить распределение бюджетных ресурсов одновременно "по целям, задачам и функциям государства", то есть предполагается, что все они, в свою очередь, четко определены на ряд лет и легитимны.

Наряду с точностью оценка качества бюджетного плана может проводиться по разным показателям:

- скорость подготовки плана (если есть возможность быстрее подготовить план, то степень оперативности управления объектом планирования возрастает);

- простота определения планируемых показателей (помимо ускорения этот критерий позволяет экономить ресурсы на самой процедуре планирования);

- наличие встроенных в план механизмов контроля за его соблюдением (в этом случае повышается гарантия исполнения запланированного);

- доступность плановых ориентиров для лиц, принимающих решение (упрощается прохождение бюджетного плана в представительном органе власти).

Эти и аналогичные показатели будут адекватны при оценке качества бюджетного плана только при соблюдении двух критериев: во-первых, принципиальной исполнимости фактических показателей и, во-вторых, достигаемой при этом максимизации позитивного эффекта для объекта планирования.

Основные методы планирования бюджетных расходов

При планировании расходов бюджета, в том числе и по отраслям социальной сферы, используются следующие методы:

1. Нормативный метод планирования расходов и выплат используется в основном при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений. Нормы устанавливаются законодательными или подзаконными актами. Такими нормами могут быть:

1) денежное выражение натуральных показателей удовлетворения социальных потребностей (нормы расходов на питание, обеспечение медикаментами, мягким инвентарем и др.);

2) нормы индивидуальных выплат (ставка заработной платы, размеры пособий, стипендий и т.д.);

3) нормы, в основе которых лежат средние статистические величины расходов за ряд лет, а также материально-финансовые возможности общества в конкретном периоде (нормы на содержание помещений, учебных расходов и т.д.).

Нормы могут быть обязательными (устанавливаются правительством или территориальными органами власти) или факультативными (устанавливаются ведомствами).

Бюджетные нормы могут быть простыми (для отдельных видов расходов) или укрупненными (для совокупности расходов или для учреждения в целом).

При нормативном методе расчет объема расходов осуществляется на основе нормативов, утвержденных в соответствующих нормативных правовых актах, с учетом изменения количественных показателей.

Объем расходов определяется по формуле:

ОР = n1 * К1 + n2 * К2 + ...,

ОР - объем расходов;

n1, n2... - нормативы расходов на одного условного носителя расходного обязательства (подушевой норматив);

K1, K2... - планируемое количество условных носителей расходного обязательства (единиц).

2. Метод индексации:

- это расчет объема расходов путем индексации на уровень инфляции (иной коэффициент) объема расходов текущего (предыдущего) финансового года.

Определяется по формуле:

ОР = t1 х Р1 + t2 х Р2 + ...,

где

t1, t2... - коэффициенты увеличения (индексации) объема расходов в соответствующем году планового периода по сравнению с текущим финансовым годом;

Р1, Р2... - объем расходов текущего финансового года

3. Плановый метод:

- установление объема бюджетного ассигнования в соответствии с показателями, указанными в нормативном правовом акте (долгосрочной целевой программе, договоре) исполнительного органа власти или главного распорядителя бюджетных средств, предусматривающих осуществление бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности.

4. Программно-целевой метод заключается в планировании расходов в рамках утвержденных долгосрочных целевых программ, которые принимаются для решения определенных экономических и социальных задач.

Этот метод планирования финансовых ресурсов способствует соблюдению единого подхода к формированию и рациональному распределению фондов финансовых ресурсов по конкретным программам и проектам, и их концентрации и целевому использованию, улучшению контроля. Все это повышает уровень эффективности освоения средств.

Объем средств, выделяемых для осуществления мероприятий и проектов, определяется на основе сметного порядка планирования и финансирования. В основе расчетов смет бюджетных учреждений лежат объемные показатели деятельности (число коек, число учащихся, число групп, классов и т.д.), время функционирования учреждений и финансовые нормы. При планировании мероприятий по социальной защите населения (пенсии, пособия) учитываются численность получателей этих средств и установленные нормы выплат.

На этапе оперативного управления производится разработка комплекса мер, который направлен на достижение наибольшего результата при минимуме затрат. Разработка мероприятий производится с учетом анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов. Таким образом, в процессе оперативного управления финансами достигается стабильное развитие экономики государства и функционирование субъектов хозяйствования. В частности, на данном этапе происходит решение задач по обеспечению финансовой поддержки населению, предупреждению и ликвидации острых ситуации в ходе финансово-хозяйственной деятельности и минимизации их последствий, осуществлению маневрирования бюджетными средствами с целью выполнения показателей бюджетов всех уровней бюджетной системы в складывающихся условиях.

Также выделяют понятие стратегического (общего) финансового управления. Ее уполномочены осуществлять высшие органы законодательной и исполнительной власти Российской Федерации. Процесс осуществления стратегического управления финансами предполагает:

- определение источников и размеров финансовых ресурсов, обеспечивающих воспроизводство в тех пропорциях, которые были заложены в соответствии с основными направлениями финансовой политики;

- установление оптимального соотношения между финансовыми ресурсами органов государственной власти и местного самоуправления и субъектов хозяйствования;

- выявление самых эффективных направлений использования финансовых ресурсов и определение резервов их роста.

В ходе осуществления стратегического и оперативного управления финансами должна соблюдаться системность в принятии управленческих решений, в основе которой лежит научный подход обоснования методики финансового прогнозирования и планирования, организации оперативного управления финансовыми ресурсами, выработки приемов и методов финансового контроля, соответствующих современным рыночным условиям хозяйствования. Данная стратегия позволяет выработать новые инструменты регулирования финансовых потоков, выявить преимущества одних направлений развития финансов и бесперспективность других, создает дополнительные предпосылки к развитию финансового механизма, непосредственно участвующего в процессе управления финансами. Создание научного фундамента для разработки и осуществления конкретных практических мер в области управления финансами особенно важно в условиях рыночной экономики, когда деятельность экономических субъектов находится под влиянием жесткой конкуренции и функционирование экономики характеризуется проявлением многих элементов стихийности. Научный подход к управлению финансами способствует обеспечению стабильного финансирования отраслей экономики и организаций, повышению финансового благополучия населения, позволяет предотвратить или сгладить последствия неблагоприятных событий в ходе финансово-хозяйственной деятельности организаций и в совокупности обеспечить стабильное развитие экономики государства.

Рыночные условия хозяйствования обусловливают необходимость пересмотра действовавшего в советское время механизма управления финансами на макро- и микроуровнях, разработки принципиально новых методов управления финансами, которые должны обеспечить финансовую самостоятельность административно-территориальных образований на территории РФ, финансовую устойчивость субъектов хозяйствования, их инвестиционную активность и создать другие необходимые условия для устойчивого и стабильного развития экономики и ее дальнейшего роста. Для реализации на практике этих задач в современных условиях в первую очередь необходимо четко разграничить функции органов законодательной и исполнительной власти, принимающих участие в управлении государственными и муниципальными финансами, распределить финансовые полномочия между федеральным центром, регионами и муниципальными образованиями, что требует серьезного совершенствования правовой базы их деятельности.

Дата: 2019-05-29, просмотров: 617.