В условиях рынка часто складывается ситуация, когда предприятия понижают или повышают цены, что обусловлено вполне объективной причиной – изменением конъюнктуры рынка и является нормальной практикой в ценообразовании.

Снижение цен может быть вызвано следующим:

1. необходимостью сохранить свои позиции на рынке в условиях сильной конкуренции;

2. ответной реакцией на снижение цен конкурирующих предприятий;

3. желанием завоевать большую долю рынка, то есть занять доминирующее положение;

4. недостаточным спросом на производимый или реализуемый товар;

5. потребностью расширить объем производства (продаж) для получения наличных средств или для полной загрузки мощностей.

Снижение цен всегда является болезненным процессом, так как приводит к снижению доходов и прибыли, а также может расцениваться потребителями как ухудшение качества товаров (продукции), то есть оказать негативное влияние на образ предприятия в глазах покупателей. С экономической точки зрения снижение цены оправдано в том случае, если за счет роста продаж снизятся средние издержки на единицу продукции (товара), или произойдет рост спроса, перекрывающий уменьшение прибыли. В этих условиях сохранение или увеличение массы прибыли зависит от двух основных факторов:

- степени изменения объема продаж при снижении цены, что во многом зависит от эластичности спроса;

- степени влияния изменения объема продаж на издержки – в свою очередь этот фактор определяется структурой затрат, то есть соотношением постоянной и переменной части, чем выше доля переменных затрат, тем большего объема продаж надо добиться предприятию для сохранения прибыли.

Уровень спроса, цена, затраты – взаимосвязанные показатели. Поэтому при оценке последствий снижения цен надо рассматривать их в комплексе.

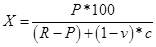

Учёт коэффициента эластичности. При снижении цены происходит, с одной стороны, рост спроса потребителей на товары, а с другой – снижение прибыли с единицы каждого изделия и, следовательно, уменьшение получаемой предприятием прибыли в целом. Для того чтобы при снижении цены предприятие получило такой же размер прибыли, как и при прежней цене, объем производства товаров надо увеличить. Требуемое увеличение объемов производства рассчитывают по формуле:

, (1.7)

, (1.7)

где Х – требуемое увеличение объема, %;

Р – снижение цены, руб.;

R – прибыль в единице изделия при прежней цене, руб.;

v – доля переменных затрат, коэф.;

с – себестоимость единицы изделия, руб.

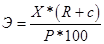

Предприятие может увеличить производство изделий, если ему позволяют производственные мощности, но, чтобы получить прибыль, надо не только произвести, но и реализовать больше изделий, а это возможно в том случае, если коэффициент эластичности спроса по цене на изделие будет не ниже, чем рассчитанный по формуле:

, (1.8)

, (1.8)

Если фактический коэффициент эластичности спроса на изделие меньше, то снижение цены не приведет к росту спроса, компенсирующему снижение выручки от продажи, и прибыль, полученная предприятием, уменьшится. Одновременно при изменении объемов производства происходит изменение затрат предприятия, причем их сумма растет за счет условно-переменных расходов, а себестоимость единицы изделия снижается за счет условно-постоянных издержек в определенном диапазоне масштабов производства в краткосрочном периоде.

В сфере торговли изменение цены также приводит к изменению спроса на товар, что отражается на объемах товарооборота, размерах валовой прибыли, уровне издержек обращения и прибыли от продажи [21, с.54].

Снижение цены приведет к снижению размера торговой надбавки и уменьшению валовой прибыли.

Повышение цен может быть вызвано несколькими причинами:

- устойчивой инфляцией, обусловленной как ростом издержек, так и ростом цен на товары, что вынуждает предприятия постоянно повышать цены;

- наличием чрезмерного спроса, когда потребитель согласен платить больше, чтобы приобрести товар.

Изменение цен по-разному будет влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка). В условиях неэластичности или слабоэластичного рынка предприятие может позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как снижение цен не приведет к росту продаж и, следовательно, нецелесообразно. Эластичный рынок весьма чувствителен к изменению цен, и действия предприятия должны быть обоснованы. Повышение цен на нем приводит к переключению спроса на другие товары (субституты) или на товары конкурентов, поэтому предприятие должно учитывать реакцию конкурентов – если они также поднимут цены, то прибыль возрастет, так как покупатели не смогут переключить свой спрос. Снижая цены, необходимо осуществить анализ изменения выручки, затрат и прибыли [24, с.57].

В обобщенном виде воздействие изменения цен на прибыль представлено в приложении Б.

Для сохранения прежней прибыли при изменении цены или затрат в сфере торговли целесообразно осуществлять анализ чувствительности финансовых результатов, отвечающий на вопросы, что произойдет, если изменяются эти показатели, и что надо сделать, чтобы получить прибыль в том же размере.

Анализ чувствительности финансовых результатов к изменению цены и структуры затрат. В основе анализа чувствительности деятельности предприятия торговли лежит расчет объема товарооборота, обеспечивающий получение определенной прибыли при изменении цены, постоянных или переменных затрат. Расчет товарооборота, обеспечивающего получение базовой прибыли, основан на принципе маржинальной прибыли, рассчитываемой в торговой деятельности как разница между суммой валовой прибыли и величиной переменных издержек обращения предприятия. В зависимости от того, какой показатель меняется, используются разные методики.

Методика определения товарооборота при изменении уровня торговой надбавки, то есть цены. Снижение или увеличение уровня торговой надбавки приводит к изменению цены и суммы получаемой валовой прибыли, уровень которой зависит от уровня торговой надбавки. Влияние изменения цены рассчитывают следующим образом [18, с.457].

1. Определяют исходный товарооборот (Т1) при новом уровне валовой прибыли по формуле:

(1.9)

(1.9)

где ВП0 – базовая сумма валовой прибыли, руб.;

Увп1 – новый уровень валовой прибыли, коэф.

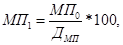

2. Рассчитывают маржинальную прибыль (МП 1) при исходном товарообороте по формуле:

(1.10)

(1.10)

где Уп.п. - уровень переменных затрат, коэф.

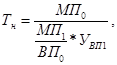

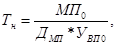

3. Новый товарооборот (Тн) для получения того же размера прибыли определяют:

(1.11)

(1.11)

где МП0 – маржинальная прибыль предприятия при исходном уровне торговой надбавки, руб.

Методика определения товарооборота при изменении уровня переменных издержек.

1. Определяем маржинальную прибыль (МП1) при новой доле маржинальной прибыли в валовой прибыли по формуле:

(1.12)

(1.12)

где Дмп – доля маржинальной прибыли при новых переменных затратах, коэф.

2. Новый товарооборот, сохраняющий прибыль, рассчитывают следующим образом:

(1.13)

(1.13)

где Увп0 – базовый уровень валовой прибыли, коэф.

Методика определения товарооборота при изменении суммы постоянных расходов.

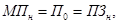

1. Находим новую маржинальную прибыль (МПн) по формуле:

(1.14)

(1.14)

где П0 – исходная прибыль предприятия, руб.;

ПЗн – новая сумма постоянных затрат, руб.

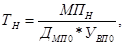

2. Определим новый товарооборот по формуле:

(1.15)

(1.15)

где Дмп0 – доля маржинальной прибыли в валовой прибыли при старой сумме постоянных затрат, коэф.

Оценка чувствительности деятельности торгового предприятия позволяет разработать программу действий на случай возможных изменений показателей, а также продумать мероприятия для достижения товарооборота при колебаниях цен, затрат, что безусловно, будет способствовать более стабильному положению и уверенности и снизит риск предпринимательской деятельности.

Дата: 2019-05-29, просмотров: 333.