Виробнича собівартість промислової продукції (робіт, послуг)- це виражені в грошовій формі поточні витрати підприємства на її виробництво. Це один з основних економічних показників підприємства, і це спричиняється необхідність однозначного визначення методики його розрахунку не залежно від того, де буде використатися показник виробничої собівартості. Як така методика є «Методичні вказівки по формуванню собівартості продукції (робіт, послуг) у промисловості», затвердженої наказом №7 Держкомітету промислової політики України від 2.02.2002р.

Ціль планування собівартості є економічно обґрунтоване визначення величини витрат необхідних у планованому періоді для виробництва кожного виду й всієї промислової продукції підприємства, що відповідає вимогам по її якості.

Метою обліку собівартості продукції є своєчасне, повне й достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, вирахування фактичної собівартості окремих видів і всієї продукції, а так само контроль за використанням матеріальних, трудових і грошових ресурсів.

Витрати, що включають у собівартість продукції (робіт, послуг) групуються по наступних економічних елементах

¾ матеріальні витрати

¾ витрати на оплату праці

¾ відрахування на соціальні заходи

¾ амортизація

¾ інші операційні витрати

Статті калькуляції показують, як формуються ці витрати для визначення собівартості продукції - одні витрати показуються по їхніх видах (елементам), інші - по комплексних статтях (включаючи кілька елементів). При цьому один елемент витрат може бути присутнім у декількох статтях калькуляції.

Матеріальні витрати.

До складу елемента «Матеріальні витрати» включаються витрати:

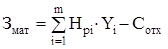

На сировину й матеріали у виробничій діяльності підприємства. При виготовленні продукції (робіт, послуг) або для господарських потреб, технічних цілей і сприяння у виробничому процесі.

Розрахунок ведеться по формулі:

, (6.1)

, (6.1)

де  – норма витрати

– норма витрати  -го матеріалу на одиницю продукції;

-го матеріалу на одиницю продукції;

– ціна одиниці

– ціна одиниці  -го матеріалу;

-го матеріалу;

- кількість видів матеріалу.

- кількість видів матеріалу.

Розрахунки вартості сировини й матеріалів наведені в таблиці 6.1.

Таблиця 6.1 - Розрахунок вартості сировини й матеріалів

| Перелік матеріалів і покупних виробів | Кількість | Ціна одиниці, грн. | Вартість грн. |

| 1. Дискети | 3шт. | 2.00 | 6.00 |

| 2. Картридж для принтера | 1шт. | 41.50 | 41.50 |

| 3. Папір А-4 | 500 аркушів | 16.00 | |

| 4. CD-RW-диск | 1шт. | 8.50 | 8.50 |

| Разом: | 72.50 |

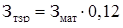

Транспортно-заготівельні витрати включають витрати на заготівлю матеріалів, оплату за вантажно-розвантажувальні роботи, транспортування матеріальних цінностей, а так само враховують витрати, по страхуванню ризиків транспортировки.

У даній роботі транспортно-заготівельні витрати приймають 12 % вартості сировини, матеріалів і покупних комплектуючих виробів.

, (6.2)

, (6.2)

.

.

Витрати на оплату праці.

До складу елемента включається: заробітна плата по окладах і тарифам, надбавки та доплати до тарифних ставок і посадових окладів у розмірах, передбаченим чинним законодавством; премії й заохочення матеріальна допомога, компенсаційні виплати, оплату відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці персоналу, зайнятого безпосередньо на виконанні конкретної теми (науковці, науково-технічний, науково-допоміжний персонал і виробничі робітники). Розрахунок витрат на основну заробітну плату по темі наведеної в таблиці 6.2.

Таблиця 6.2 – Розрахунок витрат на основну заробітну плату.

| Посада | Оклад, грн. /міс. | Кількість місяців | Участі на паях, % | Сума, грн. |

| Керівник теми | 650,00 | 4 | 15 | 390,00 |

| Інженер | 332,00 | 4 | 85 | 1128,80 |

| Разом 1518,80 | ||||

Додаткова заробітна плата. Вона включає доплати й надбавки до тарифних ставок і посадових окладів у розмірах передбачених чинним законодавством; премії й заохочення робітником, керівникам, фахівцям й іншому службовцям за виробничі результати; і інші витрати на оплату праці. Додаткову заробітну плату приймаємо в розмірі 10% від  .

.

, (6.3)

, (6.3)

.

.

Відрахування на соціальні заходи.

До складу елемента “Відрахування на соціальні заходи” включаються:

– відрахування на обов'язкове державне пенсійне страхування – 32% від  ;

;

, (6.4)

, (6.4)

;

;

– відрахування на обов'язкове соціальне страхування – 2,5% від  ;

;

, (6.5)

, (6.5)

грн;

грн;

– відрахування на загальнообов'язкове державне соціальне страхування на фонд зайнятості – 2,5% від ;

, (6.6)

, (6.6)

грн;

грн;

– відрахування на індивідуальне страхування персоналу підприємства – 1% від .

, (6.7)

, (6.7)

грн.

грн.

Витрати на оренду остаткування

Витрати на оренду встаткування наведені в таблиці 6.3

Таблиця 6.3 - Витрати на оренду встаткування

| Вид обладнання | Кількість | Вартість оренди, грн. | Тривалість оренди, міс. | Сума, грн. | Примітка |

| ПЕВМ | 1 | 60 | 3,5 | 210 | Для обробки результатів вимірювань |

| Принтер | 1 | 40 | 1 | 40 | Для документування |

| Пишучий CD-ROM | 1 | 30 | 1 | 30 | Для перезапису великих об’ємів інформації та статистичних даних на CD-диски. |

| Разом: | 290 |

Витрати на машинний час розраховуються по формулі:

, (6.8)

, (6.8)

де  – кількість днів у місяці;

– кількість днів у місяці;

– години роботи на ПК;

– години роботи на ПК;

– вартість машино-години, грн.

– вартість машино-години, грн.

грн.

грн.

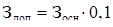

Накладні витрати. Допоміжні витрати по керуванню підприємством, амортизаційні відрахування по діючих нормах, витрати на охорону праці, опалення, освітлення, послуги сторонніх організацій. Накладні витрати розраховуються як 25%  .

.

, (6.9)

, (6.9)

грн.

грн.

За результатами зроблених розрахунків становимо калькуляцію собівартості, що наведена в таблиці 6.4

Таблиця 6.4 – Калькуляція на проведення НДР

| Найменування статей калькуляції | Сума |

| 1. Сировина й матеріали | 72,00 |

| 2. Транспортно - заготівельні витрати | 8,64 |

| 3. Основна заробітна плата | 1518,80 |

| 4. Додаткова заробітна плата | 151,88 |

| 5. Відрахування на соціальні заходи: – відрахування на обов'язкове державне пенсійне страхування; – відрахування на обов'язкове соціальне страхування; – відрахування на загальнообов'язкове державне соціальне страхування на фонд зайнятості; – відрахування на індивідуальне страхування персоналу підприємства | 534,62 41,77 41,77 16,71 |

| 6. Витрати на аренду | 290,00 |

| 7. Витрати на машинний час | 176,00 |

| 8. Накладні витрати | 379,70 |

| 9. Собівартість | 3231,89 |

| 10. Прибуток 25% | 807,97 |

| 11. Ціна продажу | 4039,86 |

Економічна ефективність НДР

Специфічною особливістю проведення розрахунків економічної ефективності НДР є їхній прогнозний характер, а також наявність невизначеності в галузі застосування й об'ємах використання результатів НДР, у рівні витрат на виробництво, в оцінці впливу приладів на характеристики більше складних систем.

Економічну ефективність даної НДР розрахувати неможливо через наявність великої кількості невизначеностей. Тому приведемо якісний опис соціально-економічної ефективності НДР.

Визначимо коефіцієнт науково-технічного ефекту НДР по формулі:

, (6.10)

, (6.10)

де ri – вагарні коефіцієнт i-го ознаки науково-технічного ефекту;

ki – кількісна оцінка i-го ознаки науково-технічного ефекту.

Кількістні характеристики вагомості та класифікатор ознак наукової новизни ознак наведені в таблиці 6.5 та 6.6 відповідно.

Таблиця 6.5 - Коефіцієнти вагомості ознак

| Ознака науково-технічного ефекту НДР | Значення вагового коефіцієнта |

| Рівень новизни | 0,6 |

| Теоретичний рівень | 0,4 |

| Можливість реалізації | 0,2 |

Таблиця 6.6 – Класифікатор ознак наукової новизни

| Рівень новизни Розробки | Характеристика новизни | Бали |

| Відносно нова | Результати досліджень систематизують і узагальнюють наявні відомості, визначають шляхи подальших досліджень, уперше знайдений зв'язок (або знайдений новий зв’язок) між відомими фактами, відомими об'єктами, в результаті чого знайдено ефективне рішення; розроблені більше прості способи для досягнення колишніх результатів; проведена часткова раціональна модифікація | 4 |

По таблиці 6.7 визначаємо ознаку теоретичного рівня розробки.

Таблиця 6.7 – Класифікатор ознак теоретичного рівня

| Теоретичний рівень отриманих результатів | Бали |

| Элементарный анализ связей между фактами с наличием гипотезы, симплексного прогноза, классификация, объясняющей версии, или практических рекомендаций частного характера. | 2 |

У таблиці 6.8 наведено термін реалізації розробки.

Таблиця 6.8 – Класифікатор ознак часових реалізацій

| Час реалізації | Бали |

| Протягом перших п’яти років | 10 |

Коефіцієнт науково-технічного ефекту НДР дорівнює:

бали.

бали.

Максимальне значення узагальнюючого показника науково-технічного ефекту - 12 балів.

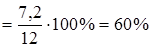

Розрахуємо економічний ефект НДР по формулі:

Э  %, (6.11)

%, (6.11)

Э  .

.

Э = 60%. Таким чином, коефіцієнт показує, що проведення НДР по даній тематиці доцільно.

Дата: 2019-05-29, просмотров: 344.