Назва підприємства: товариство з обмеженою відповідальністю «Елізе-2007» (Скорочена назва ТОВ «Елізе-2007»)

Адреса підприємства: 69096, Запорізька область, м. Запоріжжя, вул. Ладозька, буд. 40, кв. 8, тел/факс: 2222694, E-mail: Elize07@yahoo.com

Керівник підприємства: Генеральний директор Часників Іван Іванович

Банківські реквізити: № поточного/рахунку 2600900030361 у ЗФ АБ «Факторіал-Банк» м. Запоріжжя, МФО 313946, ОКПО 34899473, ИНН 348994708284

Юридичний статус: товариство з обмеженою відповідальністю, засновано 24.01.2007 р.

Розмір статутного капіталу: 40000.00 грн.

Місце розташування: Україна, Запорізька область, м. Запоріжжя вул. Грязнова 92, оф. 203.

Чисельність працюючих згідно штатному розкладу: 13 чоловік (Додаток В).

ТОВ «Елізе-2007» було засновано 24 січня 2007 року. У створенні підприємства брали участь два громадяни на правах рівних частин у статутному капіталі.

Засновниками ТОВ «Елізе-2007» є Часників Іван Іванович і Головко Андрій Вікторович.

У цей час ТОВ «Елізе-2007» працює з такими великими підприємствами як:

· ТОВ СП «Ібоя», м. Дніпропетровськ

· ВАТ «Запорізький Домобудівний Комбінат»

· ТОВ «Фьюче ЛТД»

· ТОВ «Прок», поставляючи їм будівельні матеріали, двері, вікна й комплектуючі.

ТОВ «Елізе-2007» має філія в місті Харків ФЛП «Часників В.И.»

Загальна характеристика діяльності

Відповідно до Уставу Товариства його основною метою діяльності є одержання прибутку в інтересах учасників Товариства.

Основними видами діяльності ТОВ «Елізе-2007» є:

- торговельна діяльність у сфері оптової торгівлі будівельними матеріалами, у тому числі матеріалами із пластмас, а так само металевими виробами, фарбою, склом й іншими будівельними матеріалами.

- торговельна діяльність у сфері оптової й роздрібної торгівлі металевими й міжкімнатними дверима.

- торговельна діяльність у сфері оптової й роздрібної торгівлі металопластиковими вікнами й комплектуючими.

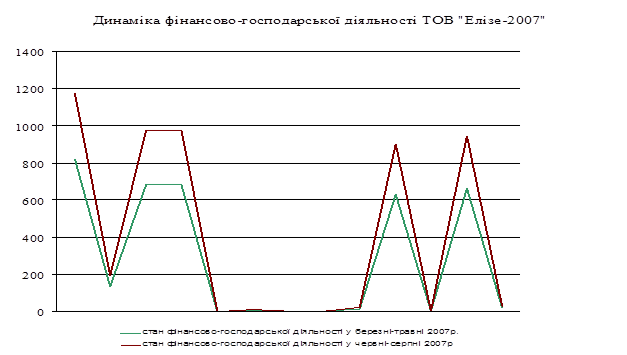

Задля більш наочної уяви про фінансово-господарську діяльність ТОВ «Елізе-2007» є необхідність побудувати таблицю аналізу динаміки фінансово-господарської діяльності підприємства (табл.2.1). Розрахунки при аналізі фінансово-господарської діяльності здійснюється за наступними формулами:

Відхил = Пок-ки поточного пер. – Пок-ки попереднього пер., (2.1)

де: Відхил – відхилення; Пок-ки поточного пер. – показники поточного періоду; Пок-ки попереднього пер. – показники попереднього періоду.

Темп зросту = (Відхил/ Пок-ки попереднього пер.)*100%. (2.2)

Таблиця 2.1

Аналіз динаміки фінансово-економічної діяльності ТОВ «Елізе-2007»

| основні показники | березень-травень 2007 | червень-серпень 2007 | відхилення | Темп зросту |

| доход від реалізованої продукції | 819,7 | 1172,2 | 352,5 | 0,430035379 |

| непрямі податки й ін. відрахування з доходу | 136,6 | 195,3 | 58,7 | 0,429721816 |

| чистий доход від реалізації продукції | 683,1 | 976,9 | 293,8 | 0,430098082 |

| разом чисті доходи | 683,1 | 976,9 | 293,8 | 0,430098082 |

| матеріальні витрати | 0,5 | 0,7 | 0,2 | 0,4 |

| витрати на оплату праці | 7,7 | 11,1 | 3,4 | 0,441558442 |

| відрахування на соціальні заходи | 3 | 4,3 | 1,3 | 0,433333333 |

| амортизація | 2,9 | 4,1 | 1,2 | 0,413793103 |

| інші операційні витрати | 16,2 | 23,2 | 7 | 0,432098765 |

| собівартість реалізованих товарів | 630,4 | 901,5 | 271,1 | 0,430044416 |

| податок на прибуток | 1,6 | 2,3 | 0,7 | 0,4375 |

| разом витрати | 662,3 | 947,2 | 284,9 | 0,430167598 |

| чистий прибуток | 20,8 | 29,7 | 8,9 | 0,427884615 |

Дана таблиця побудована на основі «Звіту про фінансові результати» ТОВ «Елізе-2007», що представлений у додатку А.

Розглянувши дану таблицю можна зробити висновок, що фінансово-економічна діяльність ТОВ «Елізе-2007», при порівнянні двох періодів має позитивну динаміку. Відхилення показують, що дана фірма успішно розвивається й реалізує свої потенційні можливості в обраному напрямку діяльності. Показники темпу зросту вказують на те, що дана фірма розвивається пропорційно. Для наочності різниці між показниками двох періодів, які розглядаються, я бачу доцільним побудувати графік «Динаміка фінансово-господарської діяльності ТОВ «Елізе-2007» (рис. 2.1).

Рис. 2.1. Динаміка фінансово-господарської діяльності ТОВ «Елізе-2007»

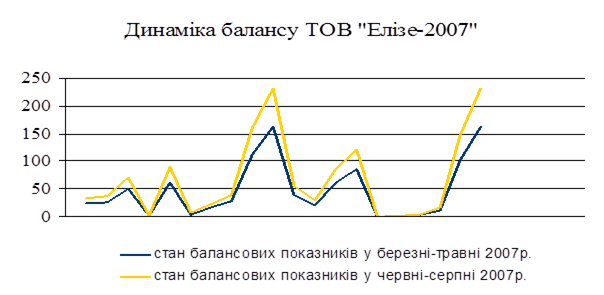

Для аналізу динаміки балансових показників потрібно розглянути таблицю 2.2. Розрахунки темпів зросту балансових показників здійснюються за тими ж формулами, що й при аналізі фінансово-господарської діяльності (формули 2.1, 2.2)

Таблиця 2.2

Аналіз динаміки балансу ТОВ «Елізе-2007»

| Основні показники | березень-травень 2007 | червень-серпень 2007 | відхилення | темп зросту |

| незавершене будівництво | 24 | 34,3 | 10,3 | 0,429166667 |

| залишкова вартість | 25,9 | 37,1 | 11,2 | 0,432432432 |

| разом по розділу 1 | 49,9 | 71,4 | 21,5 | 0,430861723 |

| виробничі запаси | 1 | 1,43 | 0,43 | 0,43 |

| чиста реалізаційна вартість | 62 | 88,7 | 26,7 | 0,430645161 |

| дебіторська заборгованість по розрахунках з бюджетом | 4,6 | 6,6 | 2 | 0,434782609 |

| інша поточна дебіторська заборгованість | 16,2 | 23,2 | 7 | 0,432098765 |

| кошти в національній валюті | 27,9 | 39,9 | 12 | 0,430107527 |

| разом по розділу 2 | 112,4 | 159,9 | 47,5 | 0,422597865 |

| БАЛАНС по дебету | 162,3 | 231,3 | 69 | 0,425138632 |

| статутний капітал | 40 | 56,4 | 16,4 | 0,41 |

| нерозподілений прибуток | 20,8 | 29,7 | 8,9 | 0,427884615 |

| разом по розділу 1 | 60,8 | 86,1 | 25,3 | 0,416118421 |

| кредиторська заборгованість по товарах, роботам і послугам | 85,1 | 121,7 | 36,6 | 0,430082256 |

| поточні зобов'язання по розрахунках з бюджетом | 0,3 | 0,4 | 0,1 | 0,333333333 |

| поточні зобов'язання по розрахунках зі страхуванням | 1,4 | 2,1 | 0,7 | 0,5 |

| поточні зобов'язання по розрахунках з оплатою праці | 2,8 | 4,1 | 1,3 | 0,464285714 |

| інші поточні зобов'язання | 11,8 | 16,9 | 5,1 | 0,43220339 |

| разом по розділу 4 | 101,4 | 145,2 | 43,8 | 0,431952663 |

| БАЛАНС по кредиту | 162,3 | 231,3 | 69 | 0,425138632 |

Баланс фірми представлений у додатку Б.

Незважаючи на те, що ТОВ «Елізе-2007» нещодавно вийшла на ринок будівельних матеріалів аналіз динаміки балансу вказує на значне збільшення всіх показників щодо перших трьох місяців існування фірми на даному ринку. Графічне відображення динаміки балансу ТОВ «Елізе-2007» представлене на рис. 2.2. В майбутньому, при збереженні аналогічних темпів зростання балансових показників, ТОВ «Елізе-2007» матиме змогу не тільки одержати значну перевагу над основними конкурентами, а й вийти на більш високий рівень у своїй діяльності.

Рис. 2.2. Динаміка балансу ТОВ «Елізе-2007»

Дата: 2019-05-29, просмотров: 311.