Профессия бухгалтера в России переживает период радикальных изменений. В качественном отношении возникают новые требования к бухгалтеру как аналитику. Переход к рыночной экономике повышает роль бухгалтерского учета в управлении коммерческими организациями всех форм собственности. Он становится языком бизнеса. Данные бухгалтерского учета рассматриваются как база, без анализа которой невозможно принять аргументированные управленческие решения. Резко возрастает значение бухгалтерского баланса, отчета о прибылях и убытках и другой финансовой документации в связи с приобретением ими характера публичной отчетности.

В корне меняется и отношение к профессии бухгалтера. Участие в делах предприятия превращает главного бухгалтера в управленческого профессионала, который может оценить положение предприятия в развивающемся мире, и основной смысл деятельности которого подчинен диагностике и подготовке мер, способствующих сохранению экономической благополучия предприятия на протяжении всего периода его существования.

Цель анализа основных средств – объективная оценка состояния основных средств и изыскания резервов более эффективного их использования на предприятии.

При анализе состояния и эффективного использования основных средств необходимо ответить на следующие вопросы:

1) какова доля основных средств в общей стоимости активов предприятия;

2) какова обеспеченность организации и ее структурных подразделений необходимыми для производства основными средствами, то естьсоответствует ли потребности в них фактическое наличие основных средств;

3) какова динамика роста основных средств и отдельно их активной части;

4) какова степень использования основных средств;

5) какое влияние оказывает использование основных средств на объем выпускаемой продукции и другие экономические показатели работы организации;

6) имеются ли резервы роста фондоотдачи как за счет увеличения объема продукции, так и за счет улучшения использования основных средств?

Источниками данных для анализа состояния и использования основных средств являются следующие формы: №1 «Бухгалтерский баланс за 2006 год»; №2 «Отчет о прибылях и убытках за 2006 г.»; №5 «Приложение к бухгалтерскому балансу за 2006 г.»; №1 «Бухгалтерский баланс за 2007 год»; №2 «Отчет о прибылях и убытках за 2007 г.»; №5 «Приложение к бухгалтерскому балансу за 2007 г.».

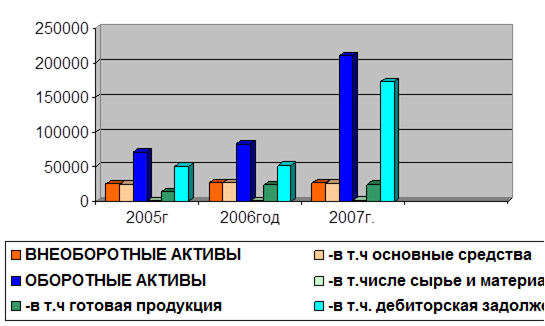

Проанализируем долю основных средств в общей стоимости активов предприятия на протяжении с 2005 по 2007 года. Источником данных для данного анализа основных средств являются формы: №1 «Бухгалтерский баланс» за 2005, 2006, 2007 годы. Построим рис. 2.1 и заполним таблицу 2.1.

Рис. 2.1. Структура активов предприятия

Таблица 2.1. Структура активов предприятия

| № п.п | Наименование активов | На конец 2005 г. | На конец 2006 г. | На конец 2007 г. | |||

| Тыс. руб. | Уд. вес % | Тыс. руб. | Уд. вес % | Тыс. руб. | Уд. вес % | ||

| 1 | I. Внеоборотные активы | 24848 | 26% | 26412 | 25% | 26352 | 12% |

| 2 | в т.ч. основные средства | 24371 | 25% | 25988 | 24% | 25762 | 11% |

| 3 | II. Оборотные активы | 71430 | 74% | 83278 | 75% | 211047 | 88% |

| 4 | Итого активов | 96278 | 100% | 109690 | 100% | 237399 | 100% |

Данные таблицы 2.1. показывают, что за период с 2005 года по 2007 год количество основных средств предприятия увеличилось с 24371 тыс. руб. до 25762 тыс. руб. но доля в общей стоимости активов предприятия за период с 2005 год по 2007 год уменьшилась с 25% до 11% .Увеличение оборотных активов произошло в основном за счет статей: «сырье и материалы», «готовая продукция» и «дебиторская задолженность».

На рисунке 2.1. наглядно показана динамика задержки реализации готовой продукции, увеличение сырья и материалов, и дебиторской задолженности. Такая тенденция свидетельствует о понижении скорости оборота средств, то есть снижении эффективности работы предприятие.

На основании формы 5, проанализируем объем основных средств, их динамику и структуру. Данные за 2006 год представлены в таблицах 2.2.

Таблица 2.2. Наличие, состав и структура основных средств

| Основные средства | На начало года | На конец года | Изменение | Темпы роста, % | |||

| Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | ||

Год

Таблица 2.3. Наличие, состав и структура основных средств

| Основные средства | На начало года | На конец года | Изменение | Темпы роста, % | |||

| Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | ||

|

Год | |||||||

| 1. Земельные участки | 966 | 3,2 | 1140 | 3,4 | 174 | 5,7 | 118,01 |

| 2. Здания | 15545 | 50,7 | 16968 | 50,4 | 1423 | 46,5 | 109,15 |

| 3. Сооружения | 400 | 1,3 | 609 | 1,8 | 209 | 6,8 | 152,25 |

| 4. Машины и оборудование | 11266 | 36,8 | 11972 | 35,5 | 706 | 23,1 | 106,27 |

| 5. Транспортные средства | 1057 | 3,5 | 1057 | 3,1 | 0 | 0 | 100,00 |

| 6. Производственный и хоз. инвентарь | 1327 | 4,3 | 1877 | 5,6 | 550 | 18,0 | 141,45 |

| 7. Другие виды ОС | 74 | 0,3 | 74 | 0,2 | 0 | 0 | 100,00 |

| 8. Итого | 30635 | 100 | 33697 | 100 | 3062 | 100 | 110 |

| В том числе: |

| ||||||

| 8.1 Производственные | 29504 | 99,3 | 32566 | 96,64 | 3062 | 100 | 110 |

| 8.2 Непроизводственные | 1131 | 0,7 | 1131 | 3,36 | 0 | 0 | 100 |

Данные таблицы 2.2 показывают, что за 2006 год количество основных средств предприятия увеличилось на 4055 тыс. рублей или на 15,26%. При этом увеличения основные средства на ЗАО «НЭСКО» увеличились за счет роста основных производственных фондов – 15,26%. Увеличение незначительное. Из столбца «Темпы роста» можно увидеть, что темпы роста основных средств увеличился по видам «Машины и оборудование» на 143,53% и «Производственный и хозяйственный инвентарь» на 192,6% по остальным остался неизменным.

Данные таблицы 2.3 о наличии, составе и структуре основных средств за 2007 год также свидетельствуют о увеличении основных средств на 10%, при этом увеличение произошло по каждым видам основных средств, неизменным остались только «транспортные средства». Также стоит заметить, что увеличение ОС происходит за счет производственных фондов.

Сопоставив данные за два года можно сделать вывод, в течение последних двух лет в ЗАО «НЭСКО» наметились незначительные тенденции снижения темпов роста основных средств. Это можно объяснить падением прибыли 2007 г. по сравнению с 2006 г. на 75% и как следствие урезание статьи на приобретение основных средств.

Для расчета показателей наличия и движения основных средств в 2006–2007 гг. рассмотрим таблицу 2.4 «Баланс наличия и движения основных средств».

Таблица 2.4. Баланс наличия и движения основных средств, тыс. руб. за 2006–2007 гг.

| Наличие на начало периода | Поступило в отчетном периоде | Выбыло в отчетном периоде | Наличие на конец отчетного периода | ||||||||

| Всего | В том числе новых ОС | Всего | В том числе ликвидировано | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 |

| 26580 | 30635 | 5333 | 3105 | 3208 | 2062 | 1278 | 43 | 336 | 15 | 30635 | 33697 |

Исходя из данных баланса наличия и движения основных средств, можно рассчитать показатели движения основных средств.

Относительные показатели дают более объективную картину. На их основе можно получить качественную характеристику движения основных средств ЗАО «НЭСКО».

Рассчитаем показатели за анализируемый период.

| 2006 год – 0 | 2007 год – 1 |

| Квв0 = 5333/30635*100 = 17,41% | Квв1 = 3105/33697*100 = 9,21% |

| Кобн0 =3208/30635*100 = 10,47% | Кобн1 = 2062/33697*100 = 6,11% |

| Квыб0 = 1278/26580*100 = 4,8% | Квыб1 = 43/30635*100 = 0,14% |

| Кл0 = 336/26580*100 = 1,26% | Кл1 = 15/30635*100 = 0,05% |

Дата: 2019-05-29, просмотров: 243.