При анализе риска инвестиционного проекта на основе нечетко-множественного подхода были взяты интервалы чистых денежных потоков, рассчитанные на основе данных из таблицы 4. Значения нечетких чисел чистых денежных потоков, рассчитанные при помощи программы, представлены в таблице 6. Здесь Smin – означает нижнюю границу интервала, Sav – среднюю, а Smax – верхнюю, Si, (i = 4..12) – планово-учетные периоды проекта.

Таблица 6 – Значение нечетких чисел чистых денежных потоков, млрд. руб.

| S4 | S5 | S6 | S7 | S8 | S9 | S10 | S11 | S12 | S13 | S14 | S15 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Smin | -5,81 | 7,14 | 5,52 | 5,57 | 5,60 | 5,63 | 5,62 | 5,69 | 5,72 | 5,75 | 5,78 | 5,81 |

| Sav | -3,06 | 8,99 | 7,39 | 7,43 | 7,46 | 7,49 | 7,49 | 7,54 | 7,57 | 7,60 | 7,62 | 7,65 |

| Smax | -0,46 | 12,92 | 10,98 | 11,02 | 11,04 | 11,06 | 11,06 | 11,11 | 11,14 | 11,16 | 11,19 | 11,21 |

Норма дисконта была взята неизменной и равнялась 10 %. Значения долей собственных и заемных средств также предполагались неизменными. Значение критерия эффективности было взято на основе предполагаемого ежегодного дохода в период погашения кредитов. Таким образом, G равнялось 2700 миллионов рублей. Значение первоначальных капиталовложений рассчитывалось как нечеткое число в интервале от 17020 до 20424 миллионов рублей.

Уровни риска для коэффициента ликвидности и покрытия были взяты следующие: К1 = 0,25 К2 = 0,50, К3 = 0,75. Для критерия вероятности попадания в зону неэффективных инвестиций были взяты следующие уровни риска: К1 = 0,05, К2 = 0,10, К3 = 0,20,. Данные значения представлены в долях единицы.

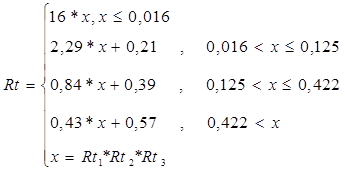

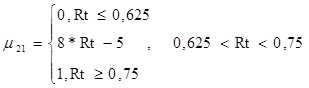

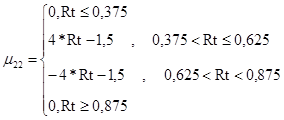

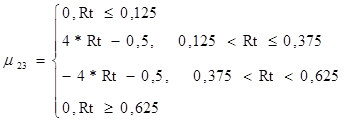

Функции принадлежности к уровням риска имеют вид, представленный в формулах (59)-(72)

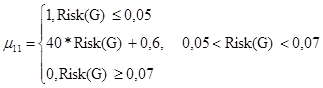

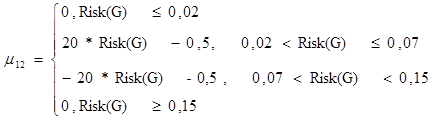

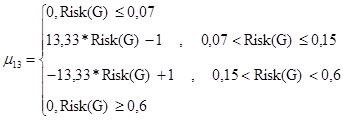

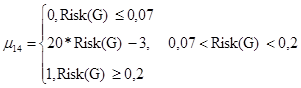

Минимальный уровень риска для вероятности попадания в зону неэффективных инвестиций

(59)

(59)

Повышенный уровень риска для вероятности попадания в зону неэффективных инвестиций

(60)

(60)

Критический уровень риска для вероятности попадания в зону неэффективных инвестиций

(61)

(61)

Недопустимый уровень риска для вероятности попадания в зону неэффективных инвестиций

(62)

(62)

Обобщенный критерий ликвидности

(63)

(63)

Минимальный уровень риска для критерия ликвидности

(64)

(64)

Повышенный уровень риска для критерия ликвидности

(65)

(65)

Критический уровень риска для критерия ликвидности

(66)

(66)

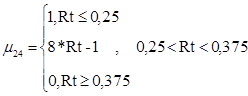

Недопустимый уровень риска для второго критерия

(67)

(67)

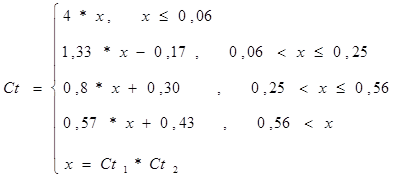

Обобщенный критерий коэффициента покрытия

(68)

(68)

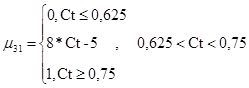

Минимальный уровень риска для критерия покрытия

(69)

(69)

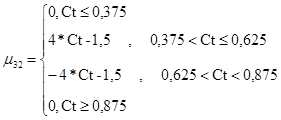

Повышенный уровень риска для критерия покрытия

(70)

(70)

Критический уровень риска для критерия покрытия

(71)

(71)

Недопустимый уровень риска для критерия покрытия

(72)

(72)

Результаты анализа без учета коэффициента ликвидности представлены в таблице 7. В графах уровень для Ct и Risk(G) введены следующие обозначения риска: м – минимальный, п – повышенный, к – критический, н – недопустимый.

Таблица 7 – Результаты оценки риска без учета коэффициента ликвидности

| Периоды проекта | Сt | NPVt | Risk(G) | Общий риск проекта | ||

| Значение | Уровень риска | Значение | Уровень риска | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 4 | 0,54 | н | (-25,70;-19,80;-17,44) | 1,00 | н | 0,84 – н |

| 5 | 0,92 | м | (-18,80;-12,37; -6,75) | 1,00 | н | 0,78 – н |

| 6 | 1,56 | м | (-15,65; -6,82; 1,50) | 1,00 | н | 0,78 – н |

| 7 | 2,85 | м | (-11,85; -1,74; 9,02) | 0,89 | н | 0,78 – н |

| 8 | 6,69 | м | (-8,37; 2,89; 15,87) | 0,42 | н | 0,78 – н |

| 9 | 1,00 | м | (-5,19; 7,12; 22,12) | 0,12 | к | 0,38 – п |

| 10 | 1,00 | м | (-2,29; 10,98;27,81) | 0,04 | м | 0,16 – м |

| 11 | 1,00 | м | (0,36; 14,49;32,99) | 0,01 | м | 0,16 – м |

| 12 | 1,00 | м | (2,79; 17,70;37,72) | 0,00 | м | 0,16 – м |

| 13 | 1,00 | м | (5,00; 20,63;42,02) | 0,00 | м | 0,16 – м |

| 14 | 1,00 | м | (7,02; 23,30;45,94) | 0,00 | м | 0,16 – м |

| 15 | 1,00 | м | (8,88; 25,74;49,51) | 0,00 | м | 0,16 – м |

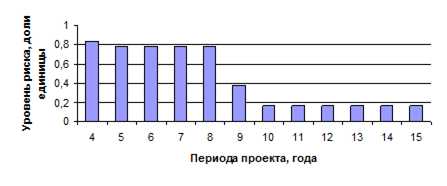

Покажем на рисунке 2 зависимость уровня риска от времени.

Рисунок 2 – Изменения уровня риска в течении жизненного цикла проекта

Как видно из рисунка уровень риска на десятом году жизни проекта становится минимальным. Это объясняется тем что с этого года по плану предприятие полностью закончит отдачу долгов по кредиту, то есть соотношение собственных средств к заемным будет на уровне минимального риска, а вероятность того, что чистый приведенной эффект будет меньше заданного уровня эффективности будет близка к нулю. То что уровень риска падает с течением времени говорит о правильности выбранных методов по снижению риска. При этом данные оценки не опираются на субъективные мнения эксперта. Поскольку он только определяет границы рисков, но не затрагивает при этом прогнозы о состоянии среды в будущем.

Результат расчета риска инвестиционного проекта с учетом коэффициента ликвидности представлены в таблице 8. За значения величин денежных потоков для подсчета коэффициента ликвидности были взяты наиболее ожидаемые.

Таблица 8 – Анализ риска инвестиционного проекта с учетом коэффициента ликвидности

| Периоды проекта | Сt | NPVt | Rt | Vt | Общий риск | |||

| Значение | Уровень | Значение | Уровень | Значение | Уровень | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 4 | 0,54 | н | -19,80 | ( 0,77;1,00;1,14) | н | 1,00 | н | 0,84 – н |

| 5 | 0,92 | м | -12,37 | ( 0,62;1,00;1,83) | н | 1,00 | н | 0,78 – н |

| 6 | 1,56 | м | -6,82 | ( 0,44;1,00;0,00) | н | 1,00 | н | 0,84 – н |

| 7 | 2,85 | м | -1,74 | ( 0,15;1,00;0,00) | н | 1,00 | н | 0,84 – н |

| 8 | 6,69 | м | 2,89 | ( 1,00;1,00;0,18) | м | 0,00 | м | 0,17 – м |

| 9 | 1,00 | м | 7,12 | ( 1,00;1,00;0,32) | м | 0,00 | м | 0,16 – м |

| 10 | 1,00 | м | 10,98 | ( 1,00;1,00;0,39) | м | 0,00 | м | 0,16 – м |

| 11 | 1,00 | м | 14,49 | (39,91;1,00;0,44) | м | 0,00 | м | 0,16 – м |

| Продолжение таблицы 8 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 12 | 1,00 | м | 17,70 | ( 6,35;1,00;0,47) | м | 0,00 | м | 0,16 – м |

| 13 | 1,00 | м | 20,62 | ( 4,12;1,00;0,49) | м | 0,00 | м | 0,16 – м |

| 14 | 1,00 | м | 23,29 | ( 3,31;1,00;0,51) | м | 0,00 | м | 0,16 – м |

| 15 | 1,00 | м | 25,73 | ( 2,90;1,00;0,52) | м | 0,00 | м | 0,16 – м |

Покажем изменение уровня риска проекта во времени на рисунке 3

Рисунок 3 – Изменение уровня риска проекта во времени

Как видно из рисунка уровень риска становится минимальным уже на восьмом году жизни проекта в отличие от приведенного ранее. Это объясняется тем, что при введении в модель коэффициент ликвидности значение чистого приведенного эффекта становится равным среднему значению интервала, а оно становится больше критерия эффективности как раз в этот период, тем самым существенно понижая уровень риска проекта в целом.

Как видно из приведенных примеров значения, полученные посредством второй модели, более чувствительны к внешним изменениям среды.

Дата: 2019-05-29, просмотров: 368.