У цьому розділі ми приділимо особливу увагу дослідженню показника загальної рентабельності підприємства, а також розглянемо фактори і вивчимо міри впливу кожного з них на підсумковий показник рентабельності підприємства (див. Додаток 3).

Загальна рентабельність виробництва – один із найважливіших якісних показників економічної ефективності виробництва. У ньому узагальнюється діяльність підприємства, що виражається в співвідношенні використовуваних ресурсів виробництва (засобів виробництва) і отриманого ефекту. У цьому змісті рентабельність представляє модифікацію коефіцієнта економічної ефективності.

Визначаючи рентабельність виробництва на будь-якому рівні господарювання, необхідно одержуваний ефект зіставити з виробничими витратами, що можуть бути поточними й одноразовими (у тому числі капітальними).

Поточні витрати являють собою кошти, що витрачаються підприємством на виробництво й реалізацію продукції, виступають у виді повної собівартості й покриваються виторгом від реалізації продукції. Одноразові (у тому числі капітальні) витрати упредметнюються в основних й оборотних виробничих фондах, що покриваються за рахунок прибавочного продукту, створюваного протягом багатьох виробничих циклів.

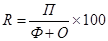

Загальна рентабельність виробництва на підприємстві (R,%) визначається по формулі:

, (4)

, (4)

, (5)

, (5)

де П – сума балансового прибутку від промислової діяльності, грн.; Ф – середньорічна вартість основних виробничих фондів, грн; О – середньорічна вартість оборотних коштів, грн.; А – середньорічна вартість виробничих фондів, грн.

Отже, загальна рентабельність підприємства ВАТ «Ударний» становить:

1999 – 133,8%, тому що 3660\2736 = 1,3377; 1,3377 · 100 = 133,8.

2000 – 129,9%, тому що 3624\2790 = 1,2989; 1,2989 · 100 = 129,9.

Зміна рентабельності виробництва в порівнянні з базисним періодом залежить від багатьох факторів. Тому становить інтерес вивчення міри впливу кожного з них на підсумковий показник.

Можна запропонувати наступний варіант аналізу впливу багатьох факторів на динаміку загальної рентабельності виробництва. Вихідні дані і літерні позначення показників, використовувані при аналізі, представлені в Додатку 2 (Вихідні дані для аналізу виробничої діяльності ВАТ «Ударний»), показники 1 – 14.

Запишемо рівняння рентабельності і перетворимо його:

|

|

|

1 2 3 4 5 6 7 8 9

З отриманих у формулі дробових виражень перший співмножник виступає як розрахунковий показник і являє собою індекс відхилення обсягу реалізованої продукції від валової. Він буде тим ближче до одиниці, чим менше розходяться розміри перехідних залишків продукції на складах із банківськими розрахунками на початок і кінець періоду. Інші дробові вираження мають визначений економічний зміст.

Так, рівень річної продуктивності праці в розрахунку на одного середньооблікового робітника позначений добутком трьох співмножників, з яких перший являє собою средньогодинний виробіток за рік (2), інший – середню тривалість зміни на одного робітника, що характеризує щільність використання робочого дня (3), і третій – середню кількість робочих днів на одного робітника за рік, що говорить про ступінь використання календарного робочого часу (4). Якщо отриманий добуток помножити на показник питомої ваги середньорічної чисельності робітників у середньорічній чисельності промислово-виробничого персоналу (5), то визначимо річну продуктивність праці в розрахунку на одного працюючого. Цей показник за інших рівних умов буде тим вище, ніж більша питома вага робітників у загальній чисельності промислово-виробничого персоналу.

У дужках дробове вираження (6) характеризує індекс відхилення балансового прибутку від прибутку, одержуваної в результаті реалізації промислової продукції. Якщо остання є єдиним джерелом формування балансового прибутку, то цей індекс буде дорівнювати одиниці. Величина відхилення від одиниці відіб'є доходи або збитки, одержувані від непромислового господарства, а також позареалізаційної діяльності промислового підприємства.

З отриманого числа віднімається відносна величина, що характеризує витрати на 1 грн. реалізованої продукції (7). Якщо представити:

|

|  |  |

то за умови, коли розмір Ср\Р буде відповідати витратам на 1 грн. товарної продукції, використовуваним при розрахунку динаміки собівартості продукції.

Для підприємства ВАТ «Ударний», витрати на 1 грн. товарної й реалізованої продукції збігаються або відрізняються друг від друга дуже незначно. Тому замість витрат на 1 грн. реалізованої продукції можна використовувати витрати на 1 грн. товарної продукції.

Останнє вираження в дужках включає озброєність праці основними виробничими фондами (8) і оборотними коштами (9).

Сума їх характеризує озброєність праці виробничими фондами (А\Ч = Ф\Ч + О\Ч), що має тенденцію до збільшення при удосконалюванні структури показників, що складаються. Під впливом науково-технічного прогресу частка озброєності праці основними виробничими фондами по темпах зростає швидше, ніж другий показник, і одночасно підвищується питома вага активної частини й вартості виробничих фондів.

Останнє просліджується, якщо вираження (8) представити у вигляді Ф\Фа · Фа\Ч.

У цьому випадку Ф\Фа буде індексом підвищення середньорічної вартості основних фондів над її активною частиною (чим менше це перевищення, тим прогресивніша структура основних фондів), а Фа\Ч – показником озброєності праці активною частиною основних фондів.

Аналіз рентабельності виробництва з використанням показника чистої продукції може бути проведений на основі рівняння:

|

1 2 3 4 5 6 7 8

де З – сума заробітної плати промислово-виробничого персоналу тис. грн.

Перший співмножник показує середньогодинний виробіток за рік по чистій продукції; шостий – відображає витрати заробітної плати на 1 грн. обсягу чистої продукції.

На основі вихідних даних по виведеній формулі розраховують показники за рік у зіставленні з планом або за ряд років. Потім, одержавши відносні величини, що відбивають динаміку взаємозалежних показників, визначають міру впливу кожного з фактора на зміну загальної рентабельності виробництва підприємства.

Рентабельність виробництва підвищується при випереджальних темпах росту продуктивності праці в порівнянні зі збільшенням фондоозброєності праці виробничими фондами, при зниженні собівартості продукції, а також підвищенні прибутку за рахунок додаткових джерел. У свою чергу зростання продуктивності праці залежить від збільшення середньогодинного виробітку робітника, ступеня використання робочого дня і календарного часу за рік і ін.

Результати факторного аналізу загальної рентабельності підприємства зведені в таблиці: «Факторний аналіз рентабельності виробництва винзаводу» (див. Додаток 3).

Дата: 2019-05-29, просмотров: 346.