До елементів витрат підприємства відносяться й матеріальні витрати підприємства, до них відносяться витрати на: сировину й матеріали, покупні комплектуючі вироби й напівфабрикати, паливо, електроенергію, теплоенергію й ін.

Показник матеріальних витрат на 1 грн. товарної продукції – важливий показник. Обчислюється він відношенням суми матеріальних витрат на виробництво до вартості виробленої товарної продукції в діючих цінах:

, (25)

, (25)

де Мз – величина матеріальних витрат у загальних витратах на виробництво, грн. (див. Додаток 2, показник 15); Т – обсяг товарної продукції, грн.

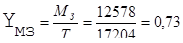

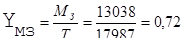

Таким чином, матеріальні витрати на 1 грн. товарної продукції на винзаводі склали:

грн. 1999 р.

грн. 1999 р.

грн. 2000 р.

грн. 2000 р.

Як ми бачимо, підприємство ВАТ «Ударний» у 2000 р. зробило матеріальних витрат на 1 грн. товарної продукції – 72 коп., що говорить про зменшення матеріальних витрат, тому що в 1999 р. даний показник становив – 73 коп.

2.2.5 Додаткові показники системи показників ефективності виробництва

Підсумком даного розділу роботи є результат розрахунків системи показників ефективності виробництва, в ВАТ «Ударний», що зведені в таблицю: «Система показників ефективності виробництва ВАТ «Ударний»» (див. Додаток 4).

Варто помітити, що загальноприйнята система показників ефективності виробництва, використовувана для оцінки ефективності виробництва, містить також і додатково розраховані мною показники господарської діяльності підприємства. Дані доповнення, на мою думку, є доцільними, тому що вони дозволяють нам зробити також і додаткові висновки про ефективність виробництва. Дані показники були розраховані на підставі вихідних даних для аналізу виробничої діяльності ВАТ «Ударний».

Додаткові показники, включені в систему показників ефективності виробництва підприємства:

- темп зростання фондовіддачі;

- темп зростання виробничих фондів;

- фондоозброєність праці;

- темп зростання фондоозброєності праці.

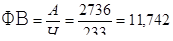

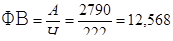

Розрахунки показників:

а) темп зростання фондовіддачі:

% 1999 р.

% 1999 р.

% 2000 р.

% 2000 р.

б) темп зростання виробничих фондів:

% 1999 р.

% 1999 р.

% 2000 р.

% 2000 р.

в) фондоозброєність праці:

тис. грн. 1999 р.

тис. грн. 1999 р.

тис. грн. 2000 р.

тис. грн. 2000 р.

г) темп зростання фондоозброєності праці:

% 1999 р.

% 1999 р.

% 2000 р.

% 2000 р.

Приведені, додатково розраховані показники (Додаток 4, № 17, 18, 19, 20), дозволяють нам зробити також і додаткові висновки про ефективність виробництва ВАТ «Ударний», а саме – виробничі фонди ВАТ «Ударний» використовуються недостатньо ефективно. Зростання виробничих фондів і фондоозброєності праці не супроводжується підвищенням фондовіддачі і відповідним зростанням продуктивності праці.

Так, середньорічне зростання виробничих фондів у ВАТ становить – 115,5% (далі будуть приводитися середньорічні показники за 1999, 2000 р.), а зростання фондоозброєності праці – 124,96%.

А темпи зростання продуктивності праці й фондовіддачі, в ВАТ «Ударний», становлять 109,4% і 83,49% відповідно.

При ефективному використанні виробничих фондів темпи зростання продуктивності праці повинні випереджати темпи зростання фондоозброєності праці. Зіставлення зазначених показників свідчить про зворотне – 109,4 < 124,96.

Фондоозброєність відображає ступінь технічної оснащеності праці і впливає на продуктивність праці.

Наведені цифри свідчать про необхідність вишукування й використання резервів виробничих фондів, для того, щоб підвищити фондовіддачу.

Однак, варто помітити, що дані показники на винзаводі, зокрема, за 2000 р., свідчать про позитивні тенденції. Так темп зростання продуктивності праці в 2000 р. склав 109,7%, а темп зростання фондоозброєності – 107,0%, тобто темп зростання продуктивності праці випереджає темп зростання фондоозброєності праці на 2,7%.

Поліпшення використання основних виробничих фондів дозволяє без додаткових капіталовкладень збільшити випуск продукції, поліпшити техніко-економічні показники виробництва, такі, як фондовіддача, продуктивність праці, собівартість продукції й ін., тобто дозволяє підвищити ефективність виробництва.

Дата: 2019-05-29, просмотров: 367.