Проблема економії живої праці взагалі, а на сучасному етапі розвитку нашої економіки особливо, є надзвичайно важливою. Вирішувати її можливо лише на основі – неухильного підвищення продуктивності праці в результаті збільшення її фондоозброєності. Чим більше економія живої праці, тим вище її продуктивність і вище частка приросту продукції.

Показник економії живої праці дуже наочно показує, наскільки використані резерви збільшення продуктивності праці. Адже найважливішим завданням планування праці є визначення мінімальної потреби в працівниках, необхідних для нормального ходу процесу виробництва й виконання виробничої програми.

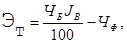

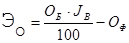

Відносна економія живої праці Эт (чоловік), розраховується по формулі:

(17)

(17)

де Jв – темпи зростання випуску продукції, %.

Розрахуємо темп зростання випуску продукції за 2000 р., стосовно 1999 р.:

Тоді показник відносної економії живої праці Эт (чоловік), на підприємстві складе:

чіл. 1999 р.

чіл. 1999 р.

чіл. 2000 р.

чіл. 2000 р.

Розрахований нами показник економії живої праці дуже наочно показує, наскільки використані резерви зростання продуктивності праці.

Чим більше економія живої праці, тим вище її продуктивність і вище частка приросту продукції.

Таким чином, на підставі проведених розрахунків, можна констатувати про неухильне підвищення продуктивності праці, на винзаводі ВАТ «Ударний», що є результатом зростання фондоозброєності праці (див. Додатки 3, 4).

Показники ефективності використання основних фондів, оборотних коштів і капітальних вкладень

Фондовіддача

Наступною групою функціональних показників є показники використання виробничих фондів і капітальних вкладень. Сюди можуть бути віднесені такі показники:

- фондовіддача;

- приріст оборотних коштів до приросту товарної продукції;

- виробництво чистої продукції на 1 грн. середньорічного обсягу оборотних коштів;

- відносна економія основних виробничих фондів;

- відносна економія оборотних коштів;

- оборотність оборотних коштів;

- приріст оборотних коштів до приросту товарної продукції;

- питомі капітальні вкладення на одиницю виробничої потужності, що вводиться;

- питомі капітальні вкладення на одиницю приросту продукції;

- строк окупності капітальних вкладень.

Перераховані показники відображають рівень використання засобів виробництва в одному виробничому циклі, частково або цілком переносять свою вартість на готову продукцію. У зв'язку з цим використання засобів виробництва істотно впливає на рівень ефективності. Останні три показники характеризують ефективність капітальних вкладень, що направляються на збільшення випуску продукції.

Фондовіддача є в даний час основним показником використання основних виробничих фондів. Вона показує обсяг виробленої продукції, що приходиться на 1 грн. середньорічної вартості основних виробничих фондів. Продукція може бути представлена у вартісному чи натуральному вираженні. Динаміка цього показника відбиває зміну величини й структури основних фондів, обсягу й асортименту продукції, що випускається. Оскільки фондовіддача виражає співвідношення між досягнутим економічним ефектом (у виді виробленої продукції) і витратами на створення основних фондів, за допомогою яких досягнутий цей ефект, вона є й показником ефективності виробництва.

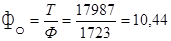

Фондовіддача розраховується по формулі:

(18)

(18)

де Т – обсяг виробленої продукції; Ф – вартість основних виробничих фондів, грн.

Розрахуємо показник фондовіддачі на підприємстві:

грн. 1999 р.

грн. 1999 р.

грн. 2000 р.

грн. 2000 р.

На підставі наших розрахунків видно, що на 1 грн. середньорічної вартості основних виробничих фондів, приходиться 10,17 грн. і 10,44 грн. виробленої продукції в 1999 р. і 2000 р. відповідно.

У нашому випадку, показник фондовіддачі в 2000 р. стосовно 1999 р. збільшився на 0,27 грн. Як уже говорилося, динаміка цього показника відбиває зміни розміру й структури основних фондів, обсягу й асортименту продукції, що випускається.

Приріст оборотних коштів до приросту товарної продукції

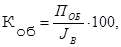

Показник приросту оборотних коштів до приросту товарної продукції розраховується по формулі

(19)

(19)

де Поб – приріст середньорічної вартості оборотних коштів, %;

Jв – темп зростання обсягу чистої (товарної) продукції.

Таким чином, показник приросту оборотних коштів до приросту товарної продукції, на підприємстві, складе:

На підставі зроблених розрахунків, можна говорити, що приріст товарної продукції, на підприємстві, випереджає приріст оборотних коштів на 2,3%.

Відносна економія основних виробничих фондів, відносна економія оборотних коштів

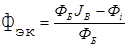

Відносна економія основних виробничих фондів, грн., розраховується по наступній формулі:

, (20)

, (20)

де Фб – середньорічна вартість основних фондів у базовому періоді; Фi – середньорічна вартість у розрахунковому періоді. Варто помітити, що відносну економію оборотних коштів, матеріальних витрат, фондів заробітної плати можна розрахувати по цій же формулі з використанням відповідних значень фондів.

Таким чином, показник відносної економії основних фондів на підприємстві становить:

%.

%.

Оборотні кошти складають частину засобів виробництва, що включають у себе також фонди обігу (готова продукція, кошти). Таким чином, показник відносної економії оборотних коштів характеризує отриману економію матеріальних і коштів у процесі виробництва й реалізації продукції. Економія оборотних коштів сприяє прискоренню їхньої оборотності і тим самим підвищенню ефективності виробництва.

Розрахуємо відносну економію оборотних коштів (тис. грн.), в ВАТ «Ударний», по наступній формулі:

, (21)

, (21)

де Оф, Об – оборотні кошти відповідно фактично й у базисному періоді, тис. грн., Jв – темп зростання обсягу чистої продукції.

Таким чином, відносна економія оборотних коштів, у 2000 р., в ВАТ «Ударний» становить:

тис. грн.

тис. грн.

Як уже говорилося, показник відносної економії оборотних коштів характеризує отриману економію матеріальних і коштів у процесі виробництва й реалізації продукції. Економія оборотних коштів сприяє прискоренню їхньої оборотності й тим самим підвищенню ефективності виробництва.

Дата: 2019-05-29, просмотров: 401.