Задача 1.

В июле 2016 года планируется взять кредит в размере 6,6 млн. руб. Условия возврата таковы:

— каждый январь долг возрастает на r% по сравнению с концом предыдущего года.

— с февраля по июнь необходимо выплатить часть долга.

— в июле 2017, 2018 и 2019 годов долг остается равным 6,6 млн. руб.

— суммы выплат 2020 и 2021 годов равны.

Найдите r, если в 2021 году долг будет выплачен полностью и общие выплаты составят 12,6 млн. рублей.

Решение: S=6,6

r% =? b=1+0,01r

| Год | Долг с % | Выплата | Долг после выплаты |

| 2016 | S | ||

| 2017 | Sb | Sb-S | S |

| 2018 | Sb | Sb-S | S |

| 2019 | Sb | Sb-S | S |

| 2020 | Sb | x | Sb-x |

| 2021 | (Sb-x)b= Sb2-xb | x | 0 |

1)Sb2-xb=x

2)3Sb-3S+2x=12,6

19,8b-19,8+2x=12,6

x=16,2-9.9b

1)6,6 b2 –(16,2-9,9b)b=16,2-9,9b

6,6 b2 -16,2b+9,9 b2 =16,2-9,9b

16,5 b2 -6,3b-16,2=0

165 b2 -63b-162=0

D=632+4•162•165=110889

b1=1,2

b2= -0,81не подходит по условию задачи.

Ответ: r =20.

Задача №2.

1 марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: 1 марта каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

Решение:

Сумма кредита (S)-?

Ставка (а)=10%, b=1,1

Количество лет (n) 3 года

| Год | Долг с % | Выплата | Долг после выплаты |

| 2010 | S | ||

| 2011 | Sb | x | Sb-x |

| 2012 | (Sb-x)b=Sb2-xb | 2x | Sb2-xb-2x |

| 2013 | (Sb2-xb-2x)b=Sb3-xb2-2xb | 3х | Полная выплата - остаток 0 |

x+2x+3x=2395800

6x=2395800

x=399300

Sb3_ хb2-2xb =3x

Sb3-(3+2b+b2)x=0

S=

Ответ: 1923 000рублей.

Задача №3.

Анатолий решил взять кредит в банке 331000 рублей на 3 месяца под 10% в месяц. Существуют две схемы выплаты кредита.

По первой схеме банк в конце каждого месяца начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Анатолий переводит в банк фиксированную сумму и в результате выплачивает весь долг тремя равными платежами (аннуитетные платежи).

По второй схеме тоже сумма долга в конце каждого месяца увеличивается на 10%, а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину (дифференцированные платежи). Какую схему выгоднее выбрать Анатолию? Сколько рублей будет составлять эта выгода?

Решение: Сумма кредита (S) – 331000 рублей

Ставка (r) -10%, b=1,1

Аннуитетные платежи.

| Месяц | Долг с % | Платёж | Долг после выплаты |

| 0 | S | ||

| 1 месяц | Sb | х | Sb-x |

| 2 месяц | b(Sb-x)= Sb2-xb | х | Sb2-xb-x |

| 3 месяц | b(Sb2-xb-x )=Sb3_ хb2-xb | х | - |

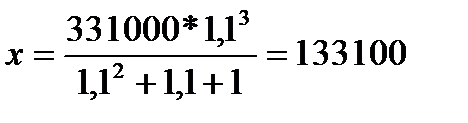

Sb3_ хb2-xb=x

Sb3-(b2+b+1)x=0

3х=399300

Дифференцированные платежи.

| Месяц | Долг с % | Выплата | Долг после выплаты |

| 0 | S | ||

| 1 | Sb | Sb

|

|

| 2 |

|

|

|

| 3 |

|

| 0 |

Sb(1+  )-S

)-S  )=2Sb-S

)=2Sb-S

2*331000*1,1- 331000=331000*1,2=397200

399300 – 397200= 2100

Дата: 2019-05-29, просмотров: 1023.