Повседневная работа коммерческого банка по управлению ликвидностью направлена на самосохранение банка, условием которого выступает бесперебойное выполнение обязательств перед клиентами. С организационной точки зрения она предполагает соблюдение соотношений отдельных групп и статей пассивов и активов баланса, зафиксированных в определенных показателях. Такие показатели подразделяются на внешние и внутренние.

К внешним относятся показатели, которые устанавливаются, согласно действующему законодательству, Национальным банком. Они представляют собой форму государственного управления деятельностью коммерческого банка. Что касается внутренних показателей, то, в соответствии с государственной функцией, они определяют наиболее общие пропорции, необходимые для обеспечения финансовой устойчивости банка. Так, показатель текущей ликвидности раскрывает соотношение общей суммы ликвидных средств к обязательствам банка по счетам до востребования. Его значение для банков, осуществляющих расчетно-кассовое обслуживание клиентов, - 0,2 означает, что 20% активов, соответствующих сумме остатков счетов до востребования, необходимо держать в наиболее ликвидной форме: остатков денег в кассах банка, остатков на его корреспондентских счетах, облигаций государственных займов, выданных кредитов сроком погашения до 1 месяца и др. Конкретная доля каждого из этих активов в их общем объеме определяется самим коммерческим банком. Причем она не может складываться произвольно. Пропорции отдельных видов ликвидных активов устанавливаются коммерческим банком самостоятельно с учетом сложившихся традиций и специфики его работы, а также особенностей деятельности клиентуры. Они фиксируются в форме внутренних показателей ликвидности и служат ориентиром в оперативной работе соответствующих служб и специалистов банка.

При разработке указанных показателей, а также работе по управлению ликвидностью учитывается комплекс факторов, которые можно сгруппировать в четыре основные группы:

1) случайные и чрезвычайные, возникающие в связи с особенностями деятельности клиентов банка;

2) сезонные, имеющие отношение к производству и переработке сельскохозяйственной продукции;

3) циклические, воспроизводящие колебания деловой активности;

4) долгосрочные, вызываемые сдвигами в потреблении, инвестиционном процессе, развитием научно-технического прогресса.

Данные показатели выполняют роль своеобразных «ограничителей», обеспечивающих соответствующую направленность деятельности коммерческого банка; их соблюдение не является непосредственной работой коммерческого банка. Целевая же функция управления определяется содержанием процесса. Поскольку банк является коммерческим предприятием, то конечной целью его деятельности выступает получение прибыли. Этим обеспечивается «самосохранение» банка как учреждения, функционирующего в рыночной среде.

Для коммерческого банка, как и любого другого предприятия, общей основой ликвидности выступает обеспечение прибыльности производственной деятельности (выполняемых операций). В то же время особенности его работы как учреждения, основывающего свою деятельность на использовании средств клиентов, диктует необходимость применения специфических показателей ликвидности. Хотя общая и специфическая ликвидность коммерческого банка дополняют друг друга, направленность их действия взаимно противоположна. Максимальная специфическая ликвидность достигается при максимизации остатков в кассах и на корреспондентских счетах по отношению к другим активам. Но именно в этом случае прибыль банка минимальна. Максимизация прибыли требует не хранения средств, а их использования для выдачи ссуд и осуществления инвестиций. Поскольку для этого необходимо свести кассовую наличность и остатки на корреспондентских счетах к минимуму, то максимизация прибыли ставит под угрозу бесперебойность выполнения банком своих обязательств перед клиентами.

Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований обшей и специфической ликвидности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов.

Проведение такой работы требует соответствующего оперативно-информационного обеспечения. Банк должен владеть оперативной информацией об имеющихся у него ликвидных средствах, ожидаемых поступлениях и предстоящих платежах. Такую информацию целесообразно представлять в виде графиков поступлений и платежей, вытекающих из принятых обязательств, на соответствующий период (декаду, месяц и т.д.). Она является основой для рассмотрения пакета кредитных предложений на данный период.

Обеспечивающий реализацию указанной целевой функции механизм банковского управления имеет существенные особенности. Традиционно, как и у любого коммерческого предприятия, максимизация прибыли достигается увеличением поступлений (выручки) и сокращением издержек. Однако содержание этих показателей для коммерческих банков специфично. Они включают не общий (валовой) оборот банковской "выручки", а лишь ту его часть, которая обеспечивает формирование и использование прибыли. Основной элемент оборота - выдача и погашение ссуд - регулируется в соответствии с законами движения ссуженной стоимости.

Объем валовой прибыли банка зависит от размера ссуженных средств[6] и их "цены", т.е. процентных ставок. Действие каждого из этих факторов, помимо естественного влияния рыночной конъюнктуры, зависит от специфических требований обеспечения ликвидности.

Величина кредитных вложений коммерческого банка определяется объемом собственных и привлеченных средств. Однако в соответствии с принципами регулирования деятельности банка вся сумма этих средств (даже если исключить из их состава здания, оборудование и другие материальные ресурсы) не может быть использована для кредитования. Поэтому задачей банка является определение объема эффективных ресурсов, которые могут быть направлены ив осуществление кредитных вложений. Для исчисления их объема предлагается следующая формула:

КРэ= Уф + Осс + Д + Ор + Опр - НА - 0,15(Д + Ор) - 0,2Ор.

где: КРэ - эффективные кредитные ресурсы;

Уф - уставный фонд;

Осс - остатки собственных средств банка;

Д - депозиты;

Ор - остатки на расчетных и других счетах клиентов в банке;

Опр - прочие привлеченные средства;

НА - ресурсы, вложенные в здание банка, оборудование и другие низколиквидные активы.

Согласно приведенной формуле, объем эффективных ресурсов определяется как разница между общей суммой пассивов баланса банка (за вычетом вложений в активы - здания и др., которые в условиях неразвитости рынков ценных бумаг и недвижимости не могут быть высвобождены и направлены на кредитные вложения) и остатков привлеченных средств, направляемых в обязательные резервы (15 %, от остатков депозитов - 0,15(Д + Ор)), а также размещаемых в ликвидные активы, исключающие их использование для выдачи ссуд (0,2Ор).

Реализация целевой функции управления ликвидностью начинающим свою деятельность коммерческим банком состоит в адекватном размещении ресурсов, а реально функционирующим - в установлении объема и распределении свободных ресурсов или величины и источников покрытия дефицита ресурсов. Объем свободных ресурсов - (КРс), также дефицит ресурсов (КРд) определяются как разница суммы эффективных ресурсов и фактических кредитных вложений банка (КВф):

КРс(КРд) = КРэ - КВф.

Размещение свободных ресурсов производится с учетом фактора времени - возможного периода их применения. Для этого необходимо распределить ресурсы и кредитные вложения по срокам использования.

Распределение кредитных ресурсов по срокам использования отражает структуру пассивов баланса банка. Ресурсы, возвращаемые по предъявлении, включают остатки на расчетных и других счетах клиентов с нерегламентированным сроком их применения. Депозиты, сроки хранения которых определены договором, позволяют установить конкретный период использования ресурсов. Группу бессрочных ресурсов составляют собственные средства банка - его уставный капитал.

Сопоставление итоговых данных таблиц №7, №8 показывает, что общий объем свободных кредитных ресурсов составляет 400 тыс. тенге. Следовательно, 8% суммы эффективных кредитных ресурсов не нашли своего применения. Однако простая разница сумм ресурсов и вложений не дает полного представления об уровне эффективности использования кредитных ресурсов. Из данных таблиц видно, что если сумма ресурсов и кредитных вложений сроком до 1 года равны и составляют 3600 тыс. тенге. (строки 1, 2 таблицы №7 и строки 1, 2, 3 таблицы №8), то ресурсы сроком до 5 лет недоиспользованы на сумму 100 тыс. тенге (разница суммы строк 3, 4, 5 таблицы №7 и суммы строк 4, 5, 6 таблицы №8), а сроком свыше 5 лет - на 400 тыс. тенге (строк 6, 7 таблицы №7 и строки 7 таблицы №8).

Для исчисления эффективности использования кредитных ресурсов (Экр) предлагается следующая формула:

,

,

где: Т - период, на который выданы ссуды.

Исчисленное на основе этой формулы по данным, приведенным в таблицах 1 и 2, значение коэффициента эффективности составляет 0,702[7]. Это говорит о том, что с учетом временного фактора степень недоиспользования ресурсов увеличивается с 8 до 29,8 %. За этим скрываются реальные потери прибыли - процентные ставки по долгосрочным ссудам выше, чем по краткосрочным[8].

Уровень процентных ставок по банковским ссудам определяется в соответствии с колебаниями денежного рынка: изменениями соотношения предложения денег и спроса на деньги. Однако особенность здесь заключена в определении уровня процентной ставки в условиях, когда спрос и предложение на денежном рынке взаимно покрывают друг друга. Цена выдаваемого коммерческим банком кредита при этом отражает уровень базовой процентной ставки и величину процентной маржи.

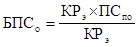

Базовая процентная ставка складывается в соответствии с уровнем процентов, уплачиваемых коммерческим банком по пассивным операциям. Общая базовая процентная ставка (БПСо) определяется по всему кругу операций в соответствии с формулой:

,

,

где: ПСпо, - процентные ставки по соответствующим видам пассивов.

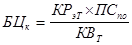

Общая базовая процентная ставка имеет аналитическое назначение и используется для оценки пакета кредитных предложений. При решении вопроса о выдаче конкретных ссуд следует применять показатель «базовая цена кредита» (БЦк). Он устанавливается с учетом временного фактора - периода пользования ссудой (Т):

,

,

Например, предприятие испрашивает в банке кредит в сумме 12 тыс. тенге на срок до 4 лет. Погашение кредита осуществляется начиная со второго года. ежеквартально, равными долями: срок погашения - последний рабочий день квартала. Если за ресурсы уплачивается (условно) в первый год 8 %, второй и третий год - 10, четвертый год - 12 %, то базовая цена кредита составит:

.

.

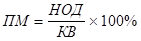

Для получения реальной цены кредита к его базовой цене прибавляется величина маржи. В основе исчисления ее размера лежит минимально необходимый объем дохода (НОД). Он рассчитывается в соответствии с суммой издержек банка (ИБ) и необходимой прибыли (П). Издержки включают расходы на осуществление деятельности банка: плату за кредитные ресурсы, оплату труда работников, арендную плату, расходы по амортизации зданий и оборудования, охране, хозяйственно-операционные и др. При определении их объема не требуется использования особой методики.

В основе методики исчисления суммы прибыли лежит размер дохода, приходящийся на собственный капитал банка; при учреждении банка в акционерной форме - дивиденда. Его уровень не может быть ниже базовой процентной ставки по пассивным операциям, поскольку в данном случае рыночная стоимость выпущенных банком ценных бумаг будет ниже номинальной. Такое обесценение основного капитала подрывает деловую репутацию банка и воспринимается как ухудшение по общей ликвидности. При установлении нормы дохода на собственный капитал необходимо учитывать уровень дохода, выплачиваемого по привилегированным акциям. Произведение средней нормы доходности на размер собственного капитала позволяет определить массу прибыли, направляемой на выплату дивидендов (МПд). Она является основой для исчисления общей суммы необходимой прибыли. Для этого к массе прибыли, используемой на выплату дивидендов, следует прибавить:

· отчисления в резервный фонд банка (РФ);

· платежи в бюджет (ПлБ);

· минимально целесообразный размер фондов экономического стимулирования банка (ФЭС).

В этой связи минимально необходимый объем дохода банка исчисляется по формуле:

НОД = ИБ + МПд + РФ + ПлБ + ФЭС.

Для определения размера процентной маржи исчисленную величину дохода следует отнести к объему кредитных вложений:

Выдача ссуд клиентам осуществляется с учетом базовой цены испрашиваемого кредита и процентной маржи (ПМ). Например, если рассчитанная согласно формулам маржа выразится в 3,3 %, то реальная цена кредита, базовая цена которого была исчислена выше в размере 9,3 %, составит 12,6 %. В соответствии с рыночной конъюнктурой фактическая цена кредита может быть выше или ниже исчисленной банком реальной цены. В последнем случае коммерческий банк вынужден предпринять дополнительные меры по управлению ликвидностью: изыскать резервы снижения издержек, перестроить структуру пассивных операций, увеличить объем кредитных вложений, что позволяет обеспечить достаточный уровень обшей ликвидности в условиях взимания пониженных процентных ставок по активным операциям.

Коэффициенты ликвидности

Для определения ликвидности банка предлагается использовать коэффициенты. Один основной - коэффициент мгновенной ликвидности. И два вспомогательных - коэффициент ликвидности по срочным обязательствам и генеральный коэффициент ликвидности по срочным обязательствам. Вспомогательные коэффициенты рассчитываются в случае, если показатели банка по надежности близки к граничным значениям. Вспомогательные коэффициенты позволяют оценить возможность возврата вложенных средств в случае приостановления банком проведения операций на финансовом рынке. В расчетах используются следующие группы актива и пассива баланса:

по активу:

· ликвидные активы;

· капитальные вложения;

по пассиву:

· обязательства до востребования;

· срочные обязательства.

Коэффициент мгновенной ликвидности (kмл) показывает способность банка погасить обязательства до востребования, в течение одного-двух банковских дней. Вероятность предъявления всех обязательств до востребования банку одновременно не очень большая. Однако, если банк начинает испытывать затруднения в своей работе, изъятие клиентами средств с расчетных и текущих счетов может принять лавинообразный характер. В этом случае неспособность банка оперативно расплатиться по этому виду обязательств может привести к нарастанию сбоев в его работе.

kмл = ЛА/ОВ ×100%.

Если полученный результат выше 100%, то даже при снятии всех средств, расположенных на счетах до востребования, банк справится с исполнением своих обязательств, сохранив свою платежеспособность.

Этот коэффициент позволяет клиентам банка судить о том, как быстро банк может осуществить платежи по их платежным поручениям. И, таким образом, представляет большой интерес для потенциальных клиентов, которые интересуются условиями расчетно-кассового обслуживания в банке. По данной методике коэффициент мгновенной ликвидности kмл, превышающий 30% (по другим методикам - не менее 40%), способен гарантировать своевременность осуществления банком платежей по текущим обязательствам. Допустимым является 70%. Критическое значение - 30%.

Коэффициент ликвидности по срочным обязательствам. Этот коэффициент показывает, какая часть срочных обязательств гарантированно может быть погашена в случае приостановления банком проведения операций.

kлсо = (ЛА - ОВ)/СрО ×100%.

Как правило, к моменту предъявления данных обязательств банку к оплате, в случае приостановленная последним проведения операций, ему уже будут предъявлены обязательства до востребования, поэтому для погашения срочных обязательств у банка остается лишь часть ликвидных активов. На деле ситуация будет несколько другой. Кроме ликвидных активов, к моменту погашения срочных обязательств банк будет располагать возвращенными ссудами, срок по которым истек (за вычетом просроченных ссуд по этим же срокам), и вероятность возврата, соответственно, может значительно возрасти. Но, к сожалению, счета баланса по выданным ссудам не делятся по срокам, поэтому, анализируя баланс, невозможно определить, какой срок какая часть выданных ссуд имеет. Кроме того, к серьезным финансовым трудностям (именно для такой ситуации и рассчитывается коэффициент) банк приводит, в основном, рискованная кредитная политика, а в этом случае значительная часть кредитов оказывается невозвратной. Поэтому реально расчет по обязательствам банка проводится за счет ликвидных активов, которыми банк располагает. Если величина коэффициента выше единицы, то банк гарантированно способен погасить все свои срочные обязательства перед клиентами. Если величина коэффициента находится в диапазоне от единицы до нуля, то банк гарантированно погасит лишь часть срочных обязательств. В этом случае играет роль длительность срока по заключенной сделке. Чем короче срок, тем выше вероятность гарантированного возврата средств по обязательству. Если величина коэффициента меньше нуля, это значит, что погашение срочных обязательств возможно лишь за счет выданных ссуд, по мере их возвращения, и риск невозврата средств возрастает. Допустимым считается - 25%. Критическое значение - минус 50%.

Генеральный коэффициент ликвидности по срочным обязательствам (kглсо) показывает, какая часть срочных обязательств может гарантированно быть погашена как за счет ликвидных активов, так и капитальных вложений. В отличие от kлсо, генеральный коэффициент показывает, какую максимальную часть срочных обязательств банк гарантированно может погасить.

kглсо = (ЛА + КВ - ОВ)/СрО ×100%.

Допустимым является значение 50%. Критическим - 25%.

Для очень крупных банков критические и допустимые значения вспомогательных коэффициентов установить сложно, так как процессы, характеризующие ликвидность в таких банках, несколько отличаются от описываемых в модели. Поэтому для таких банков рассчитываемые коэффициенты носят скорее справочный характер.

Кроме того существуют следующие коэффициенты ликвидности, которые приведены в таблице №9:

Дата: 2019-05-29, просмотров: 368.