В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликвидности от установленных Национальным банком РК.

Основными качественными факторами, определяющими ликвидность, являются виды привлеченных депозитов, их источники и стабильность. Поэтому анализ депозитной базы служит отправным моментом в анализе ликвидности банка к поддержании его надежности.

Используя методы сравнительного анализа пассивных операций, можно выявить изменения в объемах этих операций, определить воздействие их на ликвидность банка. Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета. Привлеченные средства по срокам востребования, т.е. степени ликвидности, могут быть подразделены для анализа на следующие подгруппы: 1. Срочные депозиты. 2. Депозиты да востребования (средства государственного бюджета и бюджетных организаций, расчетные и текущие счета предприятий, организаций, кооперативов, арендаторов, предпринимателей, населения, а также средства в расчетах). 3. Средства, поступившие от продажи ценных бумаг. 4. Кредиторы. 5. Кредиты других банков. Удельный вес отдельных подгрупп в общей сумме привлеченных средств характеризует место и роль в кредитном потенциале каждого вида ресурса и соответствующих экономических контрагентов.

В процессе осуществления депозитной политики коммерческим банкам целесообразно использовать следующий математический инструментарий.

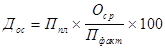

1. При определении среднего срока хранения вкладного тенге, который отражает в динамике стабильность вкладов, что особенно важно для оценки вкладов в качестве ресурсов краткосрочного кредитования.

,

,

где: СД - средний срок хранения в днях;

Оср - средний остаток вкладов;

В - оборот по выдаче вкладов;

Д - количество дней в периоде.

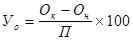

2. При определении уровня оседания средств, поступивших во вклады:

,

,

где: Ок - остаток вкладов на конец года;

Он - остаток вкладов на начало года;

П - поступления во вклады.

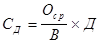

3. При определении доли средств от плановой выручки, оседающей на расчетном счете, которая без ущерба для предприятия может быть помещена на срочный депозитный счет:

,

,

где: Дос - доля средств от плановой выручки предприятия, которая может быть помещена на срочный депозитный счет в планируемом периоде:

Оср - средний остаток средств на расчетном счете за соответствующий период прошлого года (3, 6, 9,12 месяцев), рассчитывается как средняя хронологическая на основании фактических остатков на месячные или квартальные даты;

Пфакт - фактические поступления на расчетный счет (фактическая реализация за соответствующий период прошлого года);

Ппл - ожидаемые поступления на расчетный счет (план по реализации) в планируемом периоде.

Важнейшим инструментом депозитной политики является процент. Чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем больший процент гарантирует банк. Кроме того, процент по депозиту должен учитывать уровень инфляции.

Депозитная политика отечественных коммерческих банков начинает применять инструменты зарубежной практики - это депозитный сертификат на предъявителя, появившийся в конце 1990 г., который может обращаться на рынке как любая другая ценная бумага. Он имеет два преимущества. Во-первых, депозитные сертификаты в отличие от других инструментов депозитной политики являются предметом биржевой игры, и, следовательно, покупатель может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения конъюнктуры рынка. Во-вторых, в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, даст их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

Банки должны иметь свою стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает маркетинг - повышение качества обслуживания клиентов, с тем чтобы они оставались верными банку и во время кризисных ситуаций. Повышение срока сберегательных депозитов, их средней суммы также смягчает колебания депозитов во время кризисов.

В процессе анализа ликвидности баланса целесообразно выявить меру соблюдения принципов ликвидности с помощью поддержания оптимального соотношения между сроками депозитов и сроками средств, размещаемых в активных операциях. Анализ целесообразно проводить путем расчета следующих коэффициентов:

К1 - коэффициент ликвидности для ресурсов с ограниченной ликвидностью (средства на счетах до востребования, средства на срочных вкладах со сроками до 6 месяцев);

К2 - коэффициент ликвидности для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 месяцев до 1 года);

К3 - коэффициент ликвидности для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком от года до 4 лет).

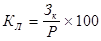

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле:

,

,

где: Кл - коэффициент ликвидности (К1, К2, К3);

Зк - задолженность по ссудам, предоставленным соответственно на 6 месяцев, на год, от года до 4 лет;

Р - привлеченные депозиты соответственно с указанными коэффициентами на срок до 6 месяцев, до года, от года до 4 дет.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

Банки обычно с участием государства практикуют «трансформацию» ликвидных денежных накоплений, прежде всего депозитов, в средне- и долгосрочные кредиты. Некоторые банки сокращают краткосрочные ссуды при одновременном расширении среднесрочного и долгосрочного кредитования, в частности, жилищного строительства, добиваясь высокого коэффициента «трансформации» ресурсов краткосрочных в долгосрочные. Коэффициент рассчитывается по формуле:

,

,

где: R - краткосрочные ресурсы;

S - краткосрочные ссуды;

К - трансформация ресурсов по сроку может явиться одной из причин обострения банковской ликвидности. Поэтому необходимо регулировать трансформацию ресурсов путем страхования и резервирования части краткосрочных ресурсов на уровне 10-20%.

Опыт зарубежных и отечественных коммерческих банков свидетельствует о том, что главными факторами, определяющими ликвидность, являются тип привлеченных депозитов (срочный или до востребования), источник их происхождения и стабильность. Как известно, Национальный банк Республики Казахстан для поддержания коммерческими банками своей ликвидности, т.е. способности своевременно, полностью и бесперебойно производить платежи по своим обязательствам, устанавливает определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения прежде всего межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка. Однако следует иметь в виду, что привлечение дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение пайщиков.

Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. то деятельность такого банка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения ресурсного потенциала.

Дата: 2019-05-29, просмотров: 337.