Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Основными задачами анализа финансовых результатов деятельности являются:

· систематический контроль за выполнением планов реализации продукции и получения прибыли;

· определение влияния как объективных, так и субъективных факторов на финансовые результаты;

· выявление резервов увеличения суммы прибыли и рентабельности;

· разработка мероприятий по внедрению выявленных резервов.

В процессе анализа хозяйственной деятельности используются показатели балансовой прибыли, прибыль от реализации услуг, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

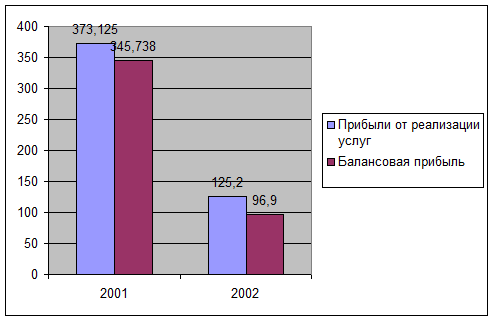

Как видно из таблицы 16 план по балансовой прибыли выполнен на 39%, по сравнению с прошлым годом ситуация значительно ухудшилась – получена прибыль в размере 96,900 тыс. руб. Прибыль от реализации услуг составляет наибольшую долю в балансовой прибыли, а внереализационные расходы резко увеличились с 4% до 30% по сравнению с прошлым годом.

Таблица 16

Анализ состава, динамики и выполнения плана балансовой

прибыли за отчетный год.

| Состав балансовой прибыли | 2001 год | 2002 год | ||||

| сумма, тыс. руб. | Структура, % | план | факт | |||

| сумма, тыс. руб. | структура % | Сумма, тыс. руб. | структура % | |||

| Балансовая прибыль | 345,738 | 100,0 | -248,500 | 100,0 | 96,900 | 100,0 |

| Прибыль от реализации услуг | 404,580 | 117,0 | -244,900 | 98,6 | 125,200 | 129,2 |

| Прибыль от прочей реализации | -14,745 | 4,3 | - | - | - | - |

| Внереализационные финансовые результаты | -13.019 | 3.8 | -3,6 | 1,4 | -28,3 | 29,2 |

Рис. 5. Динамика прибыли от реализации услуг и балансовой прибыли, тыс. руб.

Прибыль от реализации услуг зависит от объема реализации продукции (Vрп) и ее себестоимости (С)( то есть от затрат на предоставление услуг). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема рентабельной продукции приводит к пропорциональному увеличению прибыли. Увеличение реализации объема убыточной продукции приводит к уменьшению суммы прибыли.

Себестоимость продукции и прибыль находятся в обратной зависимости: снижение себестоимости приводит к увеличению прибыли и наоборот.

При планировании цен и выручки предприятием достигнуто договорное соглашение о назначении стоимости оказываемых услуг в размере 3% от получаемого дохода курируемых предприятий.

Оценка рентабельности

Полученная прибыль распределяется Учредителями предприятия на развитие предприятия и на выдачу дивидендов по акциям.

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие окупаемость издержек производства;

2. показатели, характеризующие прибыльность продаж;

3. показатели, характеризующие доходность капитала и его частей.

Таблица 17

Расчет и анализ коэффициентов рентабельности за 2002год.

| Показатель | Значение |

| 1. Прибыль от реализации продукции (Пр) | 125,200 |

| 2. Себестоимость реализации продукции (Себ) | 4063,700 |

| 3. Чистая прибыль (ЧП) | 75,900 |

| 4. Объем реализации (V) | 4188,900 |

| Показатели | Значение | |

| Рентабельность продаж | Рп = Пр/V | 0,03 (3%) |

| Рентабельность основной деятельности (окупаемость издержек) | Род = Пр/Себ | 0,03 (3%) |

| Рентабельность всего капитала | Рк = ЧП/Б | 0,7 (7%) |

| Рентабельность внеоборотных активов | Рва = ЧП/ВА | 75,900/253,8455=0,3(30%) |

| Рентабельность собственных средств | Рсс = ЧП/ИС х 100% | 75,900/634,1085=0,12(12%) |

Таблица 18

Расчет и анализ коэффициентов рентабельности за 2001год.

| Показатель | Значение |

| 1. Прибыль от реализации продукции (Пр) | 373,125 |

| 2. Себестоимость реализации продукции (Себ) | 1927,864 |

| 3. Чистая прибыль (ЧП) | 253,900 |

| 4. Объем реализации (V) | 2300,989 |

| Показатели | Значение | |

| Рентабельность продаж | Рп = Пр/V | 0,16 (16%) |

| Рентабельность основной деятельности(окупаемость издержек) | Род = Пр/Себ | 0,19 (19%) |

| Рентабельность всего капитала | Рк = ЧП/Б | 253,900/748,300=0,34(34%) |

| Рентабельность внеоборотных активов | Рва = ЧП/ВА | 253,900/264,0135=0,96(96%) |

| Рентабельность собственных средств | Рсс = ЧП/ИС х 100% | 253,900/531,972=0,48 (48%) |

Вывод:

Как видно из таблиц, все показатели рентабельности значительно снизились в 2002 году по сравнению с 2001 годом, рассмотрим каждый показатель:

1. Рентабельность продаж показывает сколько прибыли приходится на единицу реализованной продукции. В нашем случае мы видим, что в 2002году с 1 рубля реализованной продукции предприятия получено чистой прибыли – 0,03 руб. а в 2001 году – 0,16 руб. Мы наблюдаем снижение показателя в 2002году. Показатель в 2002году находится на очень низком уровне, он недостаточен для устойчивости финансового положения предприятия. Коэффициент рентабельности продаж показывает очень низкий процент оборотных средств, что говорит о низкой стоимости услуг. Предприятию необходимо увеличить стоимость и объем предоставляемых услуг.

2. Коэффициент рентабельности основной деятельности (окупаемость издержек) показывает, что в 2002году на каждый рубль затрат предприятие имеет 0,03 руб. или 3 коп. прибыли, а в 2001году 0,19 руб. или 19 коп. Снова наблюдаем тенденцию к уменьшению показателя рентабельности в 2002 году. Показатель недостаточен для устойчивости финансового положения предприятия. Коэффициент рентабельности производственной деятельности показывает очень низкий процент окупаемости издержек, что говорит о большой доле издержек в доходе предприятия. Предприятию необходимо сократить долю издержек.

3. Рентабельность всего капитала фирмы свидетельствует о снижении показателя с 34% до 7% показывает эффективность использования всего имущества предприятия. Снижение этого показателя свидетельствует о падающем спросе на предоставляемые услуги фирмы и о перенаполнении активов. Рентабельность основных средств и прочих внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости основных и прочих внеоборотных средств. Этот коэффициент равен отношению прибыли к средней за период стоимости основных средств и прочих внеоборотных активов.

4. Коэффициент рентабельности внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Мы получили 0,30 руб. прибыли, которая приходится на 1 еденицу стоимости средств в 2002году и 0,96 руб. прибыли в 2001году. Рост этого показателя при снижении показателя рентабельности всего капитала свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

5. Коэффициент рентабельности собственных средств показывает эффективность использования собственного капитала. Так как в 2001 году показатель прибыли был значительно выше показателя 2002 года, а сумма собственных средств почти не изменилась, соответственно и показатель рентабельности собственных средств в 2002 году снизился с 48% до 12%.

Из всего вышесказанного следует основной вывод о том, что, прежде всего, руководству предприятия следует принимать меры :

· По снижению издержек;

· Увеличению объема предоставляемых услуг, в том числе поиск новых направлений деятельности;

· Добиваться своевременной оплаты предоставляемых услуг.

Основной источник резерва роста прибыли для анализируемого предприятия – увеличение объема реализации услуг за счет поиска новых направлений деятельности ЗАО «Аксион-Социал». (см. п. 1.2).

Дата: 2019-05-29, просмотров: 392.