Анализ временных рядов позволяет изучить показатели во времени. Временной ряд – это числовые значения статистического показателя, расположенные в хронологическом порядке.

Подобные данные распространены в самых разных сферах человеческой деятельности: ежедневные цены акций, курсов валют, ежеквартальные, годовые объемы продаж, производства и т.д. Типичный временной ряд в метеорологии, например, ежемесячный объем осадков.

Временные ряды в Excel

Если фиксировать значения какого-то процесса через определенные промежутки времени, то получатся элементы временного ряда. Их изменчивость пытаются разделить на закономерную и случайную составляющие. Закономерные изменения членов ряда, как правило, предсказуемы.

Сделаем анализ временных рядов в Excel. Пример: торговая сеть анализирует данные о продажах товаров магазинами, находящимися в городах с населением менее 50 000 человек. Период – 2012-2015 гг. Задача – выявить основную тенденцию развития.

Внесем данные о реализации в таблицу Excel:

На вкладке «Данные» нажимаем кнопку «Анализ данных». Если она не видна, заходим в меню. «Параметры Excel» - «Надстройки». Внизу нажимаем «Перейти» к «Надстройкам Excel» и выбираем «Пакет анализа».

Подключение настройки «Анализ данных» детально описано здесь.

Нужная кнопка появится на ленте.

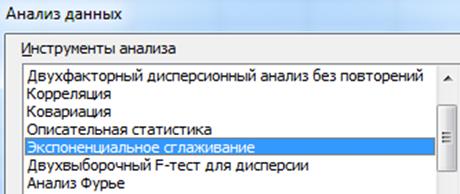

Из предлагаемого списка инструментов для статистического анализа выбираем «Экспоненциальное сглаживание». Этот метод выравнивания подходит для нашего динамического ряда, значения которого сильно колеблются.

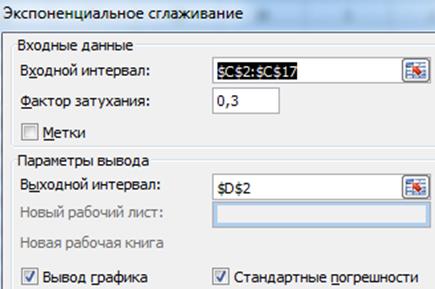

Заполняем диалоговое окно. Входной интервал – диапазон со значениями продаж. Фактор затухания – коэффициент экспоненциального сглаживания (по умолчанию – 0,3). Выходной интервал – ссылка на верхнюю левую ячейку выходного диапазона. Сюда программа поместит сглаженные уровни и размер определит самостоятельно. Ставим галочки «Вывод графика», «Стандартные погрешности».

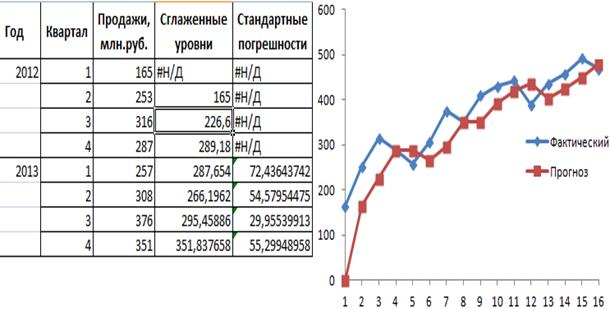

Закрываем диалоговое окно нажатием ОК. Результаты анализа:

Для расчета стандартных погрешностей Excel использует формулу: =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; ‘диапазон прогнозных значений’)/ ‘размер окна сглаживания’). Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3).

Прогнозирование временного ряда в Excel

Составим прогноз продаж, используя данные из предыдущего примера.

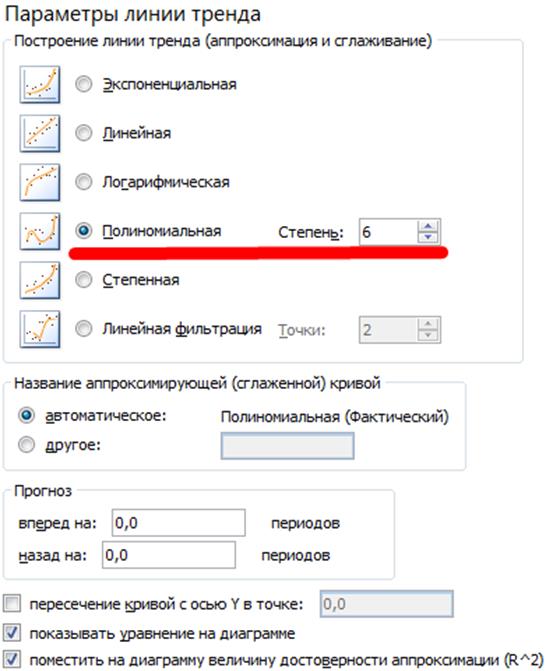

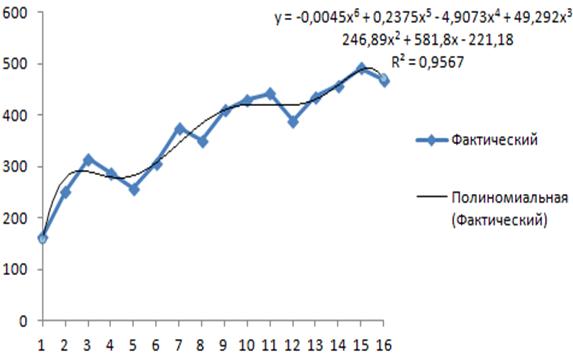

На график, отображающий фактические объемы реализации продукции, добавим линию тренда (правая кнопка по графику – «Добавить линию тренда»).

Настраиваем параметры линии тренда:

Выбираем полиномиальный тренд, что максимально сократить ошибку прогнозной модели.

R2 = 0,9567, что означает: данное отношение объясняет 95,67% изменений объемов продаж с течением времени.

Уравнение тренда – это модель формулы для расчета прогнозных значений.

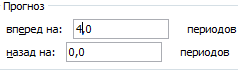

Большинство авторов для прогнозирования продаж советуют использовать линейную линию тренда. Чтобы на графике увидеть прогноз, в параметрах необходимо установить количество периодов.

Получаем достаточно оптимистичный результат:

В нашем примере все-таки экспоненциальная зависимость. Поэтому при построении линейного тренда больше ошибок и неточностей.

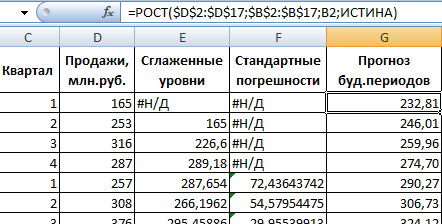

Для прогнозирования экспоненциальной зависимости в Excel можно использовать также функцию РОСТ.

Для линейной зависимости – ТЕНДЕНЦИЯ.

При составлении прогнозов нельзя использовать какой-то один метод: велика вероятность больших отклонений и неточностей.

Задание 1.В таблице каждого варианта заданы временные ряды:

•первый из них Y-объем реализации изделий фирмы. Это зависимая переменная.

•Следующие ряды:

Хх - время,

Х2- расходы на материал,

Х3 - цена изделия,

Х4 - средняя цена по отрасли,

Х5-индекс расходов

являются рядами независимых переменных.

Требуется:

Вычислить матрицу коэффициентов парной корреляции и проанализировать тесноту связи между показателями.

Выбрать вид линейной модели регрессии, включив в нее два фактора. Обосновать исключение из модели трех других факторов.

Аналитическими методами

а) оценить параметры и качество модели,

в) вычислить множественный коэффициент детерминации.

С целью проверки полученных результатов провести регрессионный анализ выбранной модели с помощью Excel.

Выбрать с помощью Excel наилучший вид тренда временных рядов, соответствующих оставленным в модели переменным. По полученным зависимостям вычислить их прогнозные значения на два шага вперед.

Определить точечные и интервальные прогнозные оценки объема реализации изделий фирмы Y на два шага вперед.

Задание 2. По данным сборников «Регионы России» найти информацию о внешнеэкономической деятельности. Использовать найденные данные для построения эконометрической модели множественной регрессии, где Y – объем экспорта в регионе, Xi – объемы экспорта по отраслям. Оценить модель и влияние факторов, сделать выводы.

Библиографический список

1. Багриновский К.А., Бусыгин В.П. Математика плановых решений. - М.: Наука, 1980.

2. Бизнес-процесс реинжиниринг и проектирование информационных систем. Материалы семинара. - М.:МГУЭСИ - РосНИИ ИТСАП, 1996. - 100 с.

3. Болтянский В.Г. Математические методы оптимального управления. – М.: Наука, 1969.

4. Гнеденко Б.В. Математика и контроль качества продукции.- М.: Знание, 1978. – 64 с.

5. Гольштейн Е.Г. Выпуклое программирование (элементы теории). – М.: Наука, 1970.

6. Жданова Г.А. Эффект лояльности как базисный элемент работы с покупателями. - Предприятия России в транзитивной экономике. Материалы международной научно-практической конференции. Часть I. - Ярославль: Концерн «Подати», 2002.

7. Математическая экономика на персональном компьютере. Пер. с яп./ М. Кубонива, М. Табата, С.Табата, Ю. Хасэбэ; Под ред. М. Кубонива. - М.: Финансы и статистика, 1991. - 304 с.

8. Моисеев Н.Н. Математические задачи системного анализа. - М.: Наука, 1981. - 488 с.

9. Нейлор Т. Машинные имитационные эксперименты с моделями экономических систем. - М.: Мир, 1975. - 500 с.

10. Нейман Дж.фон, Моргенштейн О. Теория игр и экономическое поведение. - М.: Наука, 1970.

11. Неуймин Я.Г. Модели в науке и технике. История, теория, практика. - Л.: Наука, 1984. - 190 с.

12. Орлов А.И. Математические модели отдельных сторон обучения математике. – В: «Сб. научно-методических статей по математике. (Проблемы преподавания математики в вузах.)» Вып.7. - М.: Высшая школа, 1978. С.28-34.

13. Орлов А.И. Менеджмент Учебник. М.: Издательство "Изумруд", 2003

14. Орлов А.И. Теория принятия решений. – М.: Экзамен, 2003 (в печати).

15. Орлов А.И. Устойчивость в социально-экономических моделях. - М.: Наука, 1979. -296 с.

16. Орлов А.И. Эконометрика. – М.: Экзамен, 2003. – 576 с.

17. Основы математического моделирования социально-экономических процессов : учебник и практикум для бакалавриата и магистратуры / И. Н. Дубина. — М. : Издательство Юрайт, 2018. — 349 с..

18. Пойа Д. Математическое открытие. – М.: Наука, 1970.

19. Фомин Г. П. Математические методы и модели в коммерческой деятельности: Учебник. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 616 с

Приложение А

Оформление титульного листа контрольной работы

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И

ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Дата: 2019-05-28, просмотров: 497.