Бюджетный дефицит — состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Дефицит бюджета должен быть сбалансирован, для чего существует целый ряд специальных методов.

Механизм образования дефицита или профицита государственного бюджета может быть представлен следующим образом (рис.31):

§ Сбалансированный бюджет — равенство доходов и расходов бюджета.

§ Дефицит бюджета - это превышение расходов госбюджета над его доходами.

§ Профицит бюджета — превышение бюджетных доходов над расходами.

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется специальными финансовыми методами:

§ выпуск в обращение дополнительной денежной массы (инфляция);

§ выпуск облигаций государственного займа (внутренний долг);

§ финансирование и кредитование других государств (внешний долг).

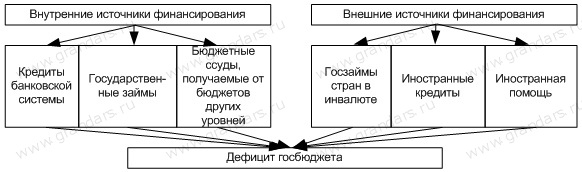

Все источники финансирования дефицита госбюджета можно представить следующим образом (рис. 32):

Рис. 32. Структура источников финансирования дефицита государственного бюджета

Дефицит госбюджета — показатель «нездоровья» национальной экономики. Он подлежит урегулированию в направлении сокращения.

Общими же мерами по регулированию (сокращению) дефицита госбюджета являются:

§ реорганизация налоговой системы в сторону повышения ее эффективности;

§ реструктуризация государственного внешнего долга;

§ усиление контроля за расходованием бюджетных средств;

§ сокращение расходов бюджета на дотации убыточным отраслям;

§ упорядочение действующей системы социальных льгот.

Профицит бюджета

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга (проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Реально это означает следующее:

ДБ — К > РБ — ОГД,

где:

§ ДБ — доходы госбюджета;

§ К — кредиты и займы;

§ РБ — расходы госбюджета;

§ ОГД — обслуживание госдолга (выплата процентов и погашение капитальной части долгов).

В случае бюджетного профицита при составлении бюджета согласно статьи 88 Бюджетного кодекса РФ следует:

§ сократить привлечение доходов от продажи государственной собственности;

§ предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

§ увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Возможной мерой является и сокращение налоговых доходов бюджета.

Межбюджетные отношения.

Межбюджетные отношения – это отношения между органами власти разных уровней по разграничению на постоянной основе расходных и доходных полномочий, соответствующих им расходов и доходных источников, а также межбюджетному регулированию в целях обеспечения доступа граждан на территории всей страны к получению бюджетных услуг в объеме и качестве не ниже минимально необходимого уровня.

Состояние межбюджетных отношений и межбюджетного регулирования в значительной степени определяется тем, насколько разграничение расходов и доходных источников на постоянной основе между звеньями бюджетной системы отвечает принципу самостоятельности бюджетов.

Выделяют следующие принципы межбюджетных отношений:

— сочетание интересов всех участников межбюджетных отношений;

— четкое законодательное разграничение расходных полномочий между органами власти разных уровней и соответствующих им расходов и доходных источников между звеньями бюджетной системы;

— максимально возможное разграничение на постоянной основе доходных источников в качестве закрепленных доходов между бюджетами разных уровней;

— сокращение дотационности и количества дотационных бюджетов за счет оптимизации встречных финансовых потоков между бюджетами разных уровней;

— равенство прав в межбюджетных отношениях их участников;

— применение в межбюджетном регулировании для всех участников межбюджетных отношений единых методологии и критериев, учитывающих их индивидуальные и групповые особенности;

— обязательность компенсации недостающих средств при увеличении расходов бюджетов или снижении их доходов, явившихся следствием решений, принятых органами власти другого уровня;

— недопустимость изъятия или принудительной централизации в бюджеты другого уровня собственных доходов, закрепленных на постоянной основе, дополнительно полученных или сэкономленных бюджетных средств;

— недопустимость изменения ранжирования территориальных образования по бюджетной обеспеченности в сопоставимых условиях при передаче им средств из вышестоящего бюджета в порядке межбюджетного регулирования;

— взаимная ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

— наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

— прозрачность и гласность межбюджетных отношений, простота расчетов.

Дата: 2019-05-28, просмотров: 488.