Эффективность инвестиций оценивается с помощью системы показателей. В международной практике обоснования проектов используются две группы методов оценки эффективности инвестиций: простые (статистические методы) и методы, основанные на дисконтировании (динамические).

В первой группе чаще всего используются два показателя:

– простая рентабельность инвестиций или простая норма прибыли;

– срок окупаемости или период возврата капитальных вложений.

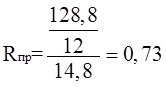

Рентабельность (Rпр), понимаемая как отношение среднегодовой суммы прибыли к общей сумме капитальных вложений (или к величине акционерного капитала), рассчитывается аналитически по выражению (2.1):

(2.1)

(2.1)

где  сумма чистой прибыли за весь срок реализации, млн. руб.;

сумма чистой прибыли за весь срок реализации, млн. руб.;

- общая сумма инвестиций (или акционерный капитал), млн. руб.;

- общая сумма инвестиций (или акционерный капитал), млн. руб.;

tn – год начала финансирования проекта;

tk – год ликвидации объекта (окончание амортизационного периода основного оборудования);

n – срок реализации проекта, лет;

Интерпретационный смысл простой рентабельности (нормы прибыли) заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования (как правило, года). Сравнивая полученную расчетную величину рентабельности с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

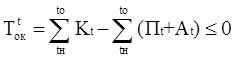

Срок окупаемости может быть укрупненно рассчитан как величина, обратная показателю рентабельности или несколько более точно, с учетом того, что возврат первоначально инвестированного капитала осуществляется не только за счет суммы чистой прибыли, но и за счет сумм накопленной амортизации. В этом случае расчет производится путем постепенного, шаг за шагом, вычитания из общей суммы капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (как правило, год). Год (tо), в котором остаток становится равным нулю или отрицательным, и будет годом окупаемости вложений. Срок окупаемости рассчитывается по форуле (2.2):

или

или  (2.2)

(2.2)

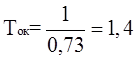

Рассчитаем срок окупаемости для данного проекта. Рентабельность проекта равна:

Соответственно срок окупаемости составит:

При расчете по второй формуле получаются следующие результаты. Для третьего года реализации:

Проект окупится на четвертом году, что видно из расчета:

Вторая группа методов основывается на расчете показателей эффективности проекта, учитывающих динамику изменения показателей, то есть фактор времени. Прежде всего, это касается потоков денежных средств.

В эту вторую группу включаются следующие показатели:

– чистая текущая стоимость (чистый приведенный доход, чистый дисконтированный доход);

– рентабельность;

– внутренний коэффициент эффективности (внутренняя норма доходности);

– период возврата капитальных вложений (срок окупаемости);

– максимальный денежный отток;

– точка безубыточности.

Чистая текущая стоимость (Netto Present Value, NPV, млн. руб.) характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. В отечественной литературе этот показатель носит название интегрального экономического эффекта.

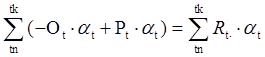

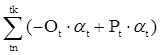

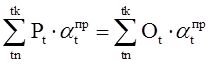

Эффективность инвестиций определяется прежде всего соотношением результатов осуществления проекта (в виде поступлений от продаж производимой продукции) и затрат, необходимых для достижения этих результатов. Разность между притоками и оттоками денежных средств в данный период времени представляет собой чистый денежный поток, разновременные величины которого приводятся в сопоставимый вид путем приведения к начальному году осуществления проекта, то есть путем умножения на соответствующий коэффициент приведения. Полученный результат и называется чистой текущей (приведенной, дисконтированной) стоимостью, величина которой рассчитывается по выражению:

NPV =  , (2.3)

, (2.3)

где Ot – отток денежных средств в t-м году реализации проекта, млн. руб.;

Рt – приток денежных средств в t-м году реализации проекта, млн. руб.;

Rt - денежный поток (результат) t-го года, равный алгебраической сумме

оттока и притока денежных средств, млн. руб.;

tn – год начала финансирования проекта;

tk – год ликвидации объекта (окончание амортизационного периода основного оборудования);

at – коэффициент приведения (дисконтирования) денежного потока к текущему моменту времени (как правило, к году начала реализации проекта).

Ставка дисконтирования для реализуемого проекта принята равной 10% годовых (без учета уровня инфляции).

Методику расчета величины NPV можно проиллюстрировать с помощью таблицы 2.9, расчет в которой осуществлен по выражению

.

.

Срок окупаемости определяется по данным строки 8. Год, когда нарастающая сумма дисконтированных оттоков сравняется с нарастающей суммой дисконтированных притоков, и будет годом, в котором достигается окупаемость проекта. В рассматриваемом случае – это произойдет на 4-м году реализации проекта.

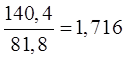

NPV определяется как разность между дисконтированными оттоками и дисконтированными притоками:

NPV= (-6,4 – 7,0 – 9,9 – 9,1 – 10,0 – 8,2 – 7,5 – 6,7 – 6,2 – 5,6 – 5,2) +

+(11,2+20,1+18,4+16,6+15,2+14,0+12,5+11,6+10,4+10,4) =

= – 81,8 + 140,4 = +58,6 млн. д.е.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, поскольку при ее расчете исключается воздействие фактора времени. Если величина чистой текущей стоимости положительна, то есть NPV> 0, то инвестиции считаются экономически целесообразными, отрицательная величина NPV, напротив, свидетельствует о неэффективности инвестирования денежных средств в данный проект. При этом из альтернативных проектов предпочтение отдается проекту с наибольшей величиной NPV.

Очевидно, что на итоговый результат расчета будет оказывать выбор ставки дисконтирования, а также и то, что чем дальше отнесены во времени планируемые поступления и платежи, тем меньшее влияние они оказывают на величину NPV.

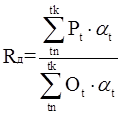

Рентабельность проекта с учетом фактора времени (Rд) определяется как отношение приведенных притоков к приведенным же оттокам по выражению (2.4):

(2.4)

(2.4)

Коэффициент рентабельности с учетом фактора времени по данным таблицы 2.9 составит:

Rд =  .

.

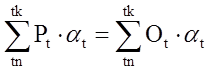

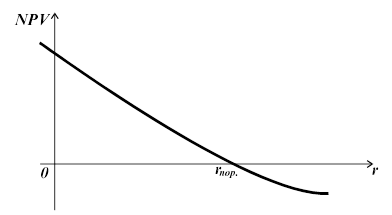

Внутренний коэффициент эффективности (внутренняя норма доходности инвестиций) рассчитывается по отдельным проектам и прогнозируется на весь срок действия проекта. Для нахождения величины этого коэффициента рассчитывают так называемое «пороговое» значение ставки дисконтирования (rпор), исходя из условия равенства нулю чистой текущей стоимости за весь период жизни инвестиций. То есть, если NPV=0, то справедливо выражение (2.5):

(2.5)

(2.5)

Внутренний коэффициент эффективности может быть определен графическим методом согласно рисунку 2.1:

Рисунок 2.1 – Зависимость чистой дисконтированной стоимости (NPV) от нормы дисконтирования «r»

Формальное определение «порогового» значения внутренней нормы доходности (ставки дисконтирования) заключается в том, что это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. Интерпретационный смысл этого показателя состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным (NPV = 0).

«Пороговое» значение ставки дисконтирования (rпор) находится обычно методом итерационного подбора значений ставки сравнения и расчетом соответствующей каждому значению «r» величины NPV. Проект считается эффективным, если проектная ставка дисконтирования (rпр) ниже ее порогового значения.

Таблица 2.10 – Расчет внутреннего коэффициента эффективности (r порогового)

| Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Чистый денежный поток | -7,0 | - | +5,6 | +15,2 | +15,1 | +11,8 | +13,7 | +13,7 | +13,7 | +13,7 | +13,7 | +16,8 |

| 2. Коэффициент приведения at (при r1 = 90%) | 0,5 | 0,28 | 0,15 | 0,08 | 0,04 | 0,02 | 0,01 | 0,006 | 0,003 | 0,002 | 0,001 | 0,001 |

| 3. Чистая текущая стоимость (NPV1) | -3,7 | - | +0,8 | +1,1 | +0,6 | +0,3 | +0,15 | +0,08 | +0,04 | +0,02 | +0,01 | +0,007 |

| 4. То же нарастающим итогом | -3,7 | -3,7 | -2,9 | -1,8 | -1,2 | -0,9 | -0,75 | -0,67 | -0,63 | -0,61 | -0,6 | -0,59 |

| 5. Коэффициент приведения at (при r2 = 75%) | 0,8 | 0,33 | 0,19 | 0,1 | 0,06 | 0,04 | 0,02 | 0,01 | 0,006 | 0,004 | 0,002 | 0,001 |

| 6. Чистая текущая стоимость (NPV2) | -4,0 | - | +1,0 | +1,6 | +0,9 | +0,5 | +0,3 | +0,2 | +0,1 | +0,05 | +0,03 | +0,02 |

| 7. То же нарастающим итогом | -4,0 | -4,0 | -3,0 | -1,4 | -0,6 | -0,1 | +0,2 | +0,4 | +0,5 | +0,55 | +0,58 | +0,6 |

Поскольку расчет NPV при ставке дисконтирования, равной 90%, дает отрицательный результат (-0,59), а при ставке дисконтирования, равной 75%, – положительный (+0,6), то, следовательно, значение rпор должно находиться в интервале значений между ними.

Таблица 2.11 – Расчет внутреннего коэффициента эффективности (r порогового)

| Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Чистый денежный поток | -7,0 | - | +5,3 | +14,7 | +14,6 | +14,1 | +13,3 | +13,3 | +13,3 | +13,3 | +13,3 | +16,4 |

| 2. Коэффициент приведения at (при r3 = 81,0%) | 0,6 | 0,3 | 0,17 | 0,1 | 0,05 | 0,03 | 0,01 | 0,01 | 0,005 | 0,003 | 0,002 | 0,001 |

| 3. Чистая текущая стоимость (NPV3) | -3,9 | - | +0,9 | +1,5 | +0,7 | +0,4 | +0,13 | +0,13 | +0,06 | +0,04 | +0,03 | +0,01 |

| 4. То же нарастающим итогом | -3,9 | -3,9 | -3,0 | -1,5 | -0,8 | -0,4 | -0,27 | -0,14 | -0,08 | -0,04 | -0,01 | 0,0 |

Можно принять значение ставки дисконтирования, равное, например, 81,0%, и произвести аналогичные расчеты в таблице 2.11.

Срок окупаемости капитальных вложений с учетом фактора времени представляет собой количество лет, в течение которых сумма дисконтированных притоков будет равна сумме приведенных оттоков, что выражается формулой (2.6):

(2.6)

(2.6)

где a – коэффициент приведения при ставке дисконтирования, принятой в проектных расчетах r пр = 10%;

to - срок окупаемости (возврата) капитальных вложений.

По данным таблицы 2.9 видно, что срок возврата капитальных вложений наступит на 4-м году реализации проекта.

Срок окупаемости с учетом фактора времени также можно определять графическим методом при помощи финансового профиля проекта.

Максимальный денежный отток (Кmax) – это наибольшее отрицательное значение чистой текущей стоимости, рассчитанное нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта и должен быть увязан с источниками их покрытия. Согласно расчетам в таблице 2.8 максимальный денежный отток составляет 6,4 млн. д.е.

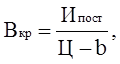

Точка (норма) безубыточности – это минимальный (критический) объем производства продукции, при котором обеспечивается нулевая прибыль, то есть доход от продаж равен издержкам производства. Она определяется или аналитически по выражению (2.7):

(2.7)

(2.7)

где  - постоянные издержки в общих затратах на производство и реализацию продукции, млн. руб.;

- постоянные издержки в общих затратах на производство и реализацию продукции, млн. руб.;

Ц – цена за единицу продукции, руб./н.е.;

b – удельные (в расчете на единицу продукции) переменные издержки, руб./н.е.,

По данным таблицы 2.5 (при расчете на полную мощность) критический объем составит:

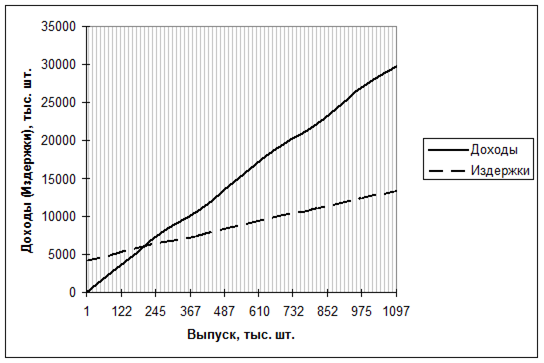

Точка безубыточности определена графическим методом по рисунку 2.2

Рисунок 2.2 – График расчета точки безубыточности

График для определения точки безубыточности строится следующим образом: по оси абсцисс откладываются объемы выпуска продукции в натуральных единицах измерения; по оси ординат – доходы от продаж (Д) и величина общих издержек (Иобщ). В принятой системе координат строятся зависимости

Д = f (B) и Иобщ = f (B),

где И – общие производственные издержки за год, млн. руб.;

Д – доход от продаж за год, млн. руб.;

В-годовой объем продаж (производства) продукции в натуральных единицах измерения.

В конце данного раздела ТЭО строится финансовый профиль проекта (рисунок 2.3), представляющий собой графическое изображение динамики показателя чистой текущей стоимости, рассчитанного нарастающим итогом. С помощью финансового профиля проекта наглядную графическую интерпретацию получают такие обобщающие его показатели, как интегральный экономический эффект (чистая текущая стоимость – NPV), максимальный денежный отток (Кmax), период возврата (срок окупаемости) капитальных вложений.

В заключении ТЭО приводится таблица основных технико-экономических показателей проекта (таблица 2.12).

Рисунок 2.3 – Финансовый профиль инвестиционного проекта

Таблица 2.12 – Технико-экономические показатели проекта

| № п/п | Наименование показателей | Един. Измерения | Значения показателей |

| 1 | Объем производства продукции | ||

| – в натуральном выражении | тыс. шт. | 1100,0 | |

| – в стоимостном выражении | тыс. д.е. | 29700,0 | |

| 2 | Стоимость основных производственных фондов | тыс. д.е. | 11000,0 |

| 3 | Фондоотдача | руб./руб. | 2,7 |

| 4 | Численность работающих | чел. | 41 |

| 5 | Производительность труда | тыс. д.е./чел. | 724,4 |

| 6 | Фонд оплаты труда | тыс. д.е. | 2281,0 |

| 7 | Среднемесячная зарплата одного работающего | тыс. д.е. | 4,64 |

| 8 | Общие издержки (полная себестоимость): | ||

| – всего выпуска (в расчете на 100% мощности) | тыс. д.е. | 13800 | |

| – единицы продукции | д.е./шт. | 12,5 | |

| 9 | Рентабельность продукции | % | 115,2 |

| 10 | Чистая текущая стоимость | тыс. д.е. | 58600,0 |

| 11 | Общая сумма инвестиций | тыс. д.е. | 14800,0 |

| 12 | Срок возврата капитальных вложений | лет | 3,5 |

| Справочно: | |||

| – точка безубыточности | тыс. шт. | 225,0 | |

| – значение ставки дисконтирования (rпр) | % | 10,0 | |

| – внутренняя норма доходности (rпор) | % | 81,0 | |

| – срок жизни инвестиций | лет | 12 | |

| – максимальный денежный отток | тыс. д.е. | 6,4 |

Заключение

Дата: 2019-05-28, просмотров: 324.