При оценке эффективности инвестиционных проектов обязательным условием является сопоставимость по времени капитальных вложений и потоков будущих поступлений. Эти два показателя не могут сравниваться непосредственно, так как возникают в разные моменты времени, а цена денег по мере удаленности их получения падает, что связано с инфляцией, риском неполучения вложенных средств и т.д. Поэтому и инвестиции, и поток будущих поступлений как источник их окупаемости необходимо свести к эквивалентным величинам, рассчитанным на один и тот же момент времени. Это будет текущая стоимость, которая получается путем дисконтирования.

Инвестиционные затраты (ИЗ) будущего (расчетного) периода (t) c учетом дисконтирования определяются по формуле:

ИЗt=ИЗ1 (1+Енп), где

ИЗ1 – сумма инвестиционных затрат, вкладываемых на момент расчета.

Инвестиционные затраты будущего периода больше, чем первоначальные затраты, так как из-за инфляции и других негативных процессов для создания объекта аналогичной производственной мощности через t лет потребуется больше денег, чем это необходимо в данный момент. Эти затраты должны окупаться за счет будущих поступлений – прибыли, направляемой на накопление, и амортизации, составляющих чистый поток денежных средств (ЧП). Текущая стоимость будущих поступлений вычисляется следующим образом:

ТС=(Пнак +А)*(1+Енп),

А чистая текущая стоимость проекта (ЧТС) определяется разницей между суммарной текущей стоимостью по годам расчетного периода и инвестиционными затрами:

ЧТС= ЧП1 (1+Енп)+ ЧП2 (1+Енп)+…..+ЧПt (1+Енп) – ИЗ

Для определения коэффициента дисконтирования могут применяться стандартные таблицы. Тот период времени в годах, в течение которого суммарный дисконтированный чистый поток сравняется с капитальными вложениями и другими затратами, связанными с инвестированием, является сроком окупаемости инвестиционных затрат, т.е.

Сумма ЧТi = ИЗ или ЧТС = сумма ЧПi – ИЗ=0

В таблице 17 я представлена последовательность расчета срока окупаемости инвестиций.

Таблица 17. Последовательность расчета срока окупаемости инвестиций

| Показатели | 2007 г | 2008 г | 2009 г | 2010 г | 2011 г |

| 1. Выручка реализации услуг, тыс. руб. | 3800 | 4260 | 4860 | 5460 | 6060 |

| 2. Эксплуатационные затраты | 3491 | 3787 | 4106 | 4471 | 4865 |

| 3. Налогооблагаемая прибыль (строка 1 – строка 2) | 309 | 473 | 754 | 989 | 1195 |

| 4. Чистая прибыль (строка 3 – 24% стр. 3) | 235 | 360 | 573 | 752 | 908 |

| 5. Инвестиционные затраты (ИЗ) | 390 | 390 | 390 | 390 | 390 |

| 6.ИЗ для расчета амортизации | 390 | 296 | 225 | 171 | 130 |

| 7. Амортизационные отчисления (строка 7*средняя норма амортизации) | 94 | 71 | 54 | 41 | 31 |

| 8. Чистый приток денежных средств (строка 5+ строка8) | 484 | 367 | 279 | 212 | 161 |

| 9. Инвестиции, не возмещенные за текущий год (ЧТС) | 874 | 1241 | 1520 | 1732 | 1950 |

И З (инвестиционные затраты) для расчета амортизации рассчитываются следующим образом:

1-ый год – строка 5 графа2;

2-ой год строка 6 графа 2 – строка 7 графа 2 и т.д.

Инвестиции, не возмещенные за текущий год (ЧТС):

1-ый год строка 5 графа 2 – строка 8 графа 2

2-ой год строка 9 графа 2 – строка 8 графа 3

3-ий год строка 9 графа 3 – строка 8 графа 4 и т.д.

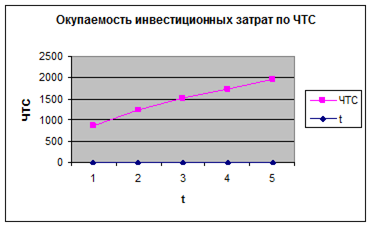

Срок окупаемости нашего проекта составляет пять лет. Графический процесс окупаемости инвестиций, определенный по чистой текущей стоимости показан на рис. 1.

Рис. 1. Окупаемость инвестиционных затрат по ЧТС

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты. Из всего перечня рисков особое внимание уделяется финансово-экономическим рискам, классификация и влияние которых отражены в табл. 18

Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Платежеспособность потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен |

| Зависимость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

| Недостаток оборотных средств | Увеличение кредитов |

С тем, чтобы определить, насколько рискован запланированный проект, производятся расчеты в следующей последовательности:

Определяем средневзвешенную рентабельность через вероятности. Среднефирменная рентабельность составила за ряд лет – 6,7%, 9,5%, 14%, 16,8%, 18,7%. Планируемый уровень рентабельности – 20%.

Определяем средневзвешенную рентабельность:

6,7 * 1/5 + 9,5*1/5 + 14*1/5 + 16,8*1/5 + 18,7*1/5 = 13,1%

Далее определяем дисперсию, как сумму произведений всех квадратов разниц между средней и фактической их величиной на соответствующую величину вероятности данного события:

Дисперсия = (6,7–13,1)2 * 0,2 + (9,5–13,1)2* 0,2 + (14 – 13,1)2 * 0,2 + (16,8 –13,1)2 * 0,2 + (18,7 – 13,1)2 * 0,2 = 20

Находим стандартное отклонение =  4,47

4,47

Это значит, что наиболее вероятное отклонение рентабельности продукции от ее средней величины составит ± 4,47%, т.е. по пессимистическому прогнозу можно ожидать рентабельность продукции на уровне 8,63% (13,1% – 4,47%), а по оптимистическому прогнозу 17,57% (13,1% + 4,47%). Из этого можно сделать вывод, что проект минимально рискован, т. к. планируемая рентабельность составила 20%.

Заключение

Существует множество определений организации системы инновационного развития предприятия. «Инновационная деятельность предприятия» – самостоятельный вид деятельности, главной целью которой является повышение производственной, творческой отдачи и активности организации.

Инновация призвана служить гарантией процветания предприятия. Следует отметить, что успешное функционирование всей системы хозяйствования, ее эффективность во многом зависят от деятельности хозяйственных руководителей, от их умения организовать процесс инновации. За последние годы экономическая обстановка в России значительно изменилась, что создало весомую необходимость построения нового «здания» системы управления персоналом на сельскохозяйственных предприятиях для решения проблем и пополнения функций в существующих системах управления организацией. Таким образом, совершенствование системы управления организацией на сельскохозяйственных предприятиях является неотъемлемым фактором, который определяет производственное поведение сотрудников, а следовательно и достижение организационных целей.

В отношении экономической характеристики колхоза «Дружба» следует отметить, что специализация хозяйства – животноводство, а именно овцеводство. Общая земельная площадь в колхозе по состоянию на 2006 год составляет 49666 га, из нее удельный вес сельскохозяйственных угодий равен 88,3%. Основные фонды в хозяйстве оцениваются в 48149 тыс. рублей. Среднегодовая численность работников в 2006 году снизилась на 71 человек по сравнению с 2004 годом и составляет 60 человек. Денежная выручка по сельскохозяйственному производству в 2004 году составила 3210 тыс. рублей, в 2005 году 4126 тыс. рублей, а в 2006 году 3378 тыс. рублей основу которой составляют статьи животноводства. Колхоз является прибыльным и рентабельным (в 2006 году уровень рентабельности составил 0,9%, в 2005 году – 7,2%).

В проектной части курсовой работы было предложено совершенствование механизма ведения отрасли овцеводства за счет внедрения инновационного проекта, путем наращивания технической оснащенности предприятия

Внедрение инновации предусматривает совершенствование экономического механизма предприятия в целом и отрасли овцеводства, улучшения социального состояния жителей села, занимающихся производством сельскохозяйственной продукции, прежде всего наращивания технической оснащенности предприятия, путем увеличения активной части фондов. Для этого был произведен заем денежных средств, которые были направлены на увеличение технической оснащенности колхоза, в результате которой увеличивается эффективность использования сельскохозяйственных угодий, растет поголовье овец, в результате увеличиваются денежные поступления, растет прибыль предприятия, которая направляется на погашение инвестиционного займа.

Список использованной литературы

1. Гражданский Кодекс РФ

2. Трудовой Кодекс РФ

3. Сельское хозяйство Республики Бурятия. Статистический сборник №10–07–13. Улан-Удэ, 2004 г.

4. Организация производства на предприятиях АПК: учебник / под ред. Шакирова Ф.К. – М.: КолосС, 2003 г.

5. Баева Е.А. Бухгалтерский управленческий учет в животноводстве. Автореферат – М., 2004 г.

6. Востриков Н.И. Повышение производительности труда в овцеводстве. Автореферат – Новосибирск, 2001 г.

7. Лумбунов С.Г. Продуктивность овец. – Улан-Удэ: изд-во БГСХА, 2001 г.

8. Дамдинжапов З.М. Условия и факторы повышения эффективности интенсивного скотоводства. Материалы научно-практической конференции, посвященной 70-летию БГСХА. – Улан-Удэ: изд-во БГСХА, 2001 г.

9. Горланов С.А., Назаренко Н.Т., Попов Ю.Ю. Основы рыночных отношений в сельском хозяйстве. Учебное пособие. – Воронеж: ВГАУ – УКЦ, 2001 – 320 с.

10. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики. – М.: Инфра – 2004. – 416 с.

11. Кованов С.И., Свободин В.А. Экономические показатели деятельности сельскохозяйственных предприятий – М.; Агропромиздат, 2005 – 158 с.

12. Крючков В.Г., Раковецкая Л.И. Трриториальная организация и эффективность производства в сельском хозяйстве – М.; МТУ, 2004 г. – 135 с.

13. Назаренко Н.Т. Экономика сельского хозяйства: микроэкономика сельскохозяйственных предприятий. Учебное пособие – Воронеж: ВГАУ – УКЦ, 2001 – 216 с.

14. Экономика сельского хозяйства – Журнал №7, 2004

15. Яковлев В.Б, Корнев Г.Н. Анализ эффективности производства – М.; Росагропромиздат, 2002 – 220 с.

16. Верховин В.И. Мотивация труда работников в условиях современного производства. - М.: Изд-во МГУ, 2000

17. Виханский О.С., Наумов А.Л. Менеджмент: человек, стратегия, организация, процесс. – М.: Изд-во МГУ, 2001

18. Волгин А.П., Матирко В.И. и др. Управление персоналом в условиях рыночной экономики. – М.: Дело ЛТД, 2001

19. Гвишлави Д.М. Организация и управление. М. – :МГУ, 2002

20. Герчикова И.Н. Менеджмент: Учебное пособие. - М: Банки и биржи, ЮНИТИ, 2002

21. Горнев А.З., Удалов Ф.Е., Некоторые проблемы управления в условиях формирования рыночных отношений: Монография – Н. Новгород: Изд-во Нижегородского унив-та. 2002

22. Громова О.Н., Мешин В.М., Свистунов В.М. Организация управленческого труда. – М. Экономика, 2001

23. Зайцев Г.Г. Управление персоналом. - СПБ: Лениздат. 2001

24. Зайцев Г.Г., Файбуневич С.И. Управление кадрами на предприятии. – СПБ: Лениздат, 2001

25. Ивановская Л.В., Свистунов В.М. Обеспечение системы управления персоналом на предприятии. - М.: ЮНИТИ, 2001

26. Квалифицированный справочник должностей руководителей, специалистов и других служащих. – М.: Соцзащита, 2002

27. Кибанов А.Я., Захаров Д.К. Формирование системы управления персоналом на предприятии: Учебное пособие для студентов. - М.: Инфра. 2003.

28. Кодекс законов о труде Российской Федерации: Официальный текст по состоянию на 1 октября 1995. – М.: Издательская группа «Инфра-Кодекс». 2004.

[1] Основы менеджмента // под ред. А.А. Радугина – М.: Центр, 2002. С. 154.

Дата: 2019-05-28, просмотров: 318.