Деловая активность проявляется в динамичности развития организации, достижении поставленных целей. В финансовом аспекте деловая активность проявляется, прежде всего, в скорости оборота средств.

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала (активов).

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов – показателей оборачиваемости. [5]

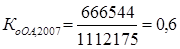

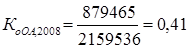

1) Коэффициент оборачиваемости активов: измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли. Отражает скорость оборота (в количестве оборотов за период всего капитала организации).

[4], где (3.1)

[4], где (3.1)

В - выручка от реализации товаров (продукции, работ, услуг) без косвенных налогов;

- средняя стоимость активов за расчетный период (квартал, год).

- средняя стоимость активов за расчетный период (квартал, год).

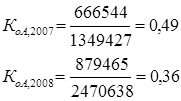

В 2008 году показатель составил 0,36 копеек, это означает, что на 1 рубль стоимости всех активов мы получаем 36 копеек дохода. Это меньше чем в 2007 году на 13 копеек.

2) Коэффициент оборачиваемости внеоборотных активов: показывает скорость оборота немобильных активов предприятия за анализируемый период.

[4], где (3.2)

[4], где (3.2)

- средняя стоимость в необоротных активов за расчетный период.

- средняя стоимость в необоротных активов за расчетный период.

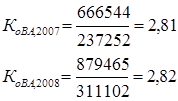

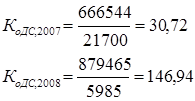

Коэффициент оборачиваемости внеоборотных активов показывает низкий уровень эффективности использования основных средств, так как в 2008 году на 1 рубль стоимости основных средств всего реализовано продукции на 2 рубля 82 копейки. Также у организации нет тенденции к ускорению оборачиваемости.

3) Коэффициент оборачиваемости оборотных активов: показывает скорость оборота мобильных активов за анализируемый период.

[4], где (3.3)

[4], где (3.3)

- средняя стоимость оборотных активов за расчетный период.

- средняя стоимость оборотных активов за расчетный период.

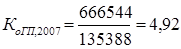

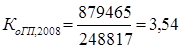

Коэффициент оборачиваемости оборотных активов является общим измерителем эффективности использования текущих активов и показывает, что 41 копейка продукции реализована в расчете на 1 рубль оборотных активов в 2008 году. Это значит, что оборотные активы используются не эффективно.

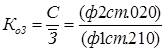

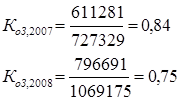

4) Коэффициент оборачиваемости запасов: показывает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров).

[4], где (3.4)

[4], где (3.4)

С - себестоимость реализации, товаров (продукции, работ, услуг);

- средняя стоимость запасов за расчетный период.

- средняя стоимость запасов за расчетный период.

Невысокое значение показателя говорит о не ликвидной структуре оборотного капитала и, соответственно, не устойчивом финансовом состоянии предприятия.

5) Коэффициент оборачиваемости готовой продукции: показывает как долго денежные средства связаны в готовой продукции.

[4], где (3.5)

[4], где (3.5)

- средняя за период стоимость готовой продукции.

- средняя за период стоимость готовой продукции.

Уменьшение коэффициента означает снижение спроса на продукцию организации.

6) Коэффициент оборачиваемости денежных средств: показывает срок оборота денежных средств.

[4], где (3.6)

[4], где (3.6)

- средняя стоимость денежных средств.

- средняя стоимость денежных средств.

Коэффициент оборачиваемости денежных средств увеличился, что свидетельствует притоке денежных средств, обеспечивающих покрытие текущих обязательств предприятия.

7) Коэффициент фондоотдачи: отражает уровень эксплуатации основных средств и результативность их применения.

[4], где (3.7)

[4], где (3.7)

- средняя остаточная стоимость основных средств.

- средняя остаточная стоимость основных средств.

Низкий показатель говорит об не эффективном использовании основных средств.

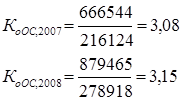

8) Коэффициент оборачиваемости собственного капитала: отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала.

[4], где (3.8)

[4], где (3.8)

- средняя стоимость собственного капитала за расчетный период.

- средняя стоимость собственного капитала за расчетный период.

Ускорение оборачиваемости положительная тенденция. Рост коэффициента отражает повышение уровня продаж.

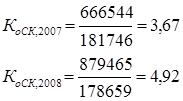

9) Коэффициент оборачиваемости заемного капитала: показывает сколько требуется оборотов для погашения всей задолженности.

[4], где (3.9)

[4], где (3.9)

- средняя стоимость привлеченного заемного каптала за расчетный период.

- средняя стоимость привлеченного заемного каптала за расчетный период.

Снижение оборачиваемости отрицательная тенденция.

10) Коэффициент оборачиваемости дебиторской задолженности: показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период.

[4], где (3.10)

[4], где (3.10)

- средняя стоимость дебиторской задолженности за расчетный период.

- средняя стоимость дебиторской задолженности за расчетный период.

Снижение значения показателя свидетельствует об улучшении расчетов с дебиторами дебиторской задолженности.

11) Коэффициент оборачиваемости кредиторской задолженности: показывает скорость оборота кредиторской задолженности предприятия.

[4], где (3.11)

[4], где (3.11)

- средний остаток кредиторской задолженности за расчетный период.

- средний остаток кредиторской задолженности за расчетный период.

Рост коэффициента означает увеличение скорости оплаты задолженности.

На основе рассчитанных показателей можно сделать вывод о недостаточно высокой деловой активности организации.

Дата: 2019-05-28, просмотров: 336.