Среди критериев оценки финансового состояния ликвидность является приоритетными. Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия.

Все активы организации в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

· Наиболее ликвидные активы (А1)

· Быстро реализуемые активы (А2)

· Медленно реализуемые активы (А3)

· Труднореализуемые активы (А4)

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

· Наиболее срочные обязательства (П1)

· Краткосрочные пассивы (П2)

· Долгосрочные пассивы (П3)

· Постоянные пассивы (П4)

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия. Абсолютно ликвидный баланс одновременно удовлетворяет следующим условиям:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Выполнение всех условий свидетельствует о том, что ликвидные активы предприятия покрывают его обязательства и собственных источников достаточно для формирования внеоборотных активов (что является проявлением финансовой устойчивости). [3]

Таблица 2.1. Анализ ликвидности баланса за 2008 год, тыс.руб.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | |

| I | 21 700 | 403 873 | 607 981 | 745 098 | - 586 281 | - 341 225 |

| II | 348 892 | 677 681 | 74 583 | 987 531 | + 274 309 | - 309 850 |

| III | 1 483 166 | 2 155 964 | 485 117 | 559 350 | + 988 049 | +1 596 614 |

| IV | 237 252 | 311 102 | 181 746 | 178 659 | + 55 506 | + 132 443 |

| Итого | 2 091 010 | 3 548 620 | 2 091 010 | 3 548 620 | 731 583 | 1 077 982 |

В нашем случае результаты выглядят следующим образом:

А1>П1

А2<П2

А3>П3

А4>П4

Когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса отличается от абсолютной. В нашем случае активы средней реализуемости (дебиторская задолженность) в конце года не покрывают краткосрочные обязательства и труднореализуемые активы (внеоборотные активы) не покрываются собственными средствами и превышают их.

Кроме ликвидности баланса расчитываются коэффициенты ликвидности:

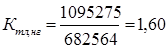

1) Коэффициент текущей ликвидности: показывает в какой степени все краткосрочные обязательства обеспечены оборотными активами. Характеризует также запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами.

[3], где (2.1)

[3], где (2.1)

ОА – оборотные активы; КО – краткосрочные обязательства.

Для российских предприятий оптимальное значение коэффициента текущей ликвидности установлено не ниже 2. В рассматриваемом предприятии он меньше 2, что по установленным критериям может свидетельствовать о возможности банкротства. Значение коэффициента текущей ликвидности уменьшается, что показывает неэффективное использование производственных запасов, а также то, что в отдаленной перспективе предприятие может стать неплатежеспособным.

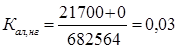

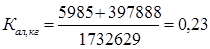

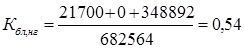

2) Коэффициент абсолютной ликвидности: показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

[3], где (2.2)

[3], где (2.2)

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

Значение данного показателя не должно опускаться ниже 0,2. Увеличение значения коэффициента указывает на повышение платежеспособности организации.

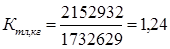

3) Коэффициент быстрой ликвидности, или коэффициент «критической оценки»: показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

[3], где (2.3)

[3], где (2.3)

ДЗ – дебиторская задолженность.

Рекомендуемое значение коэффициента быстрой ликвидности находится в пределах от 0,5 до 1. На конец периода значение быстрой ликвидности улучшилось. Этот определяет способность организации выполнять свои текущие обязательства за счет быстрой продажи ликвидных активов.

Расчет трех показателей дает следующую картину: предприятие успешно функционирует, но не удовлетворяет все абсолютные срочные требования. По двум коэффициентам, ситуация на конец года явно улучшилась.

В заключение анализа ликвидности следует отметить, что в зависимости от того, кто проводит такой анализ, различаются и ключевые показатели, на основе которых принимается решение. Например, поставщик продукции заинтересован в мгновенной платежеспособности, которая характеризуется коэффициентом абсолютной ликвидности, поскольку от скорости оплаты счетов покупателем зависит его (поставщика) финансовое состояние. Коммерческий банк, предоставляя компании кредит на условиях срочности, будет ориентироваться на текущую ликвидность или коэффициент промежуточного покрытия.

Дата: 2019-05-28, просмотров: 372.