Введение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ и его финансового состояния. Кроме того, в настоящее время существуют проблемы, связанные с неплатежеспособностью контрагентов, решение которых существенно повлияет на эффективность функционирования и повышение финансового состояния предприятия.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Этому способствует анализ и оценка финансового состояния, поэтому, тема курсовой работы актуальна на сегодняшний день.

Цель данной работы проведение анализа и оценки платежеспособности и финансовой устойчивости организации.

Цель работы определила задачи, которые необходимо решить в результате исследования:

· изучение теоретических основ, сущности, специфики, основных задач и методик финансового анализа;

· анализ основных финансовых показателей деятельности компании;

· анализ результатов финансовой деятельности компании.

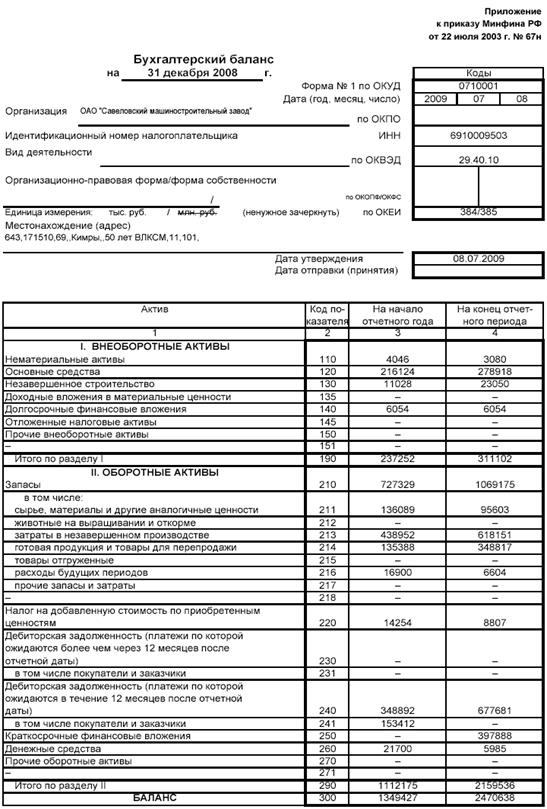

Курсовая работа написана с использованием нормативно-законодательных актов, учебников, учебных пособий и периодических изданий. Основными источниками информации для практической части являются: бухгалтерский баланс и отчет о прибылях и убытках.

Глава 1. Теоретические основы анализа финансового состояния организации

Глава 2. Анализ платежеспособности и финансовой устойчивости организации

Анализ финансовой устойчивости организации

Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его платежеспособности, т.е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На предприятии рассчитываются следующие показатели финансовой устойчивости:

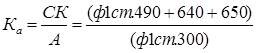

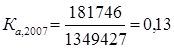

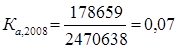

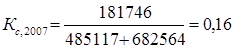

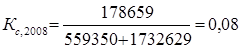

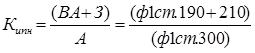

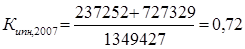

1) Коэффициент автономии (финансовой независимости): показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала, а также долю собственного капитала в валюте баланса.

[7], где (2.4)

[7], где (2.4)

СК – собственный капитал;

А – активы.

Значение коэффициентов находится на низком уровне и ниже нормативного 0,5. Это значит, что все обязательства предприятия не могут быть покрыты его собственными средствами, а снижение коэффициента в 2008 году свидетельствует о снижении финансовой независимости и повышении риска финансовых затруднений деятельности предприятия, связанных с гарантиями погашения своих обязательств.

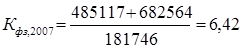

2) Коэффициент финансовой зависимости (финансовый рычаг): показывает, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала, а также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

[7], где (2.5)

[7], где (2.5)

ЗК – заемный капитал:

СК – собственный капитал.

Полученные значения коэффициентов значительно превышают норматив – 0, 7. Это означает, что организация не обладает достаточным запасом финансовой устойчивости и почти полностью зависит от внешних финансовых источников. На предприятии наблюдается ухудшение финансовой устойчивости, так как за 2008 год данный коэффициент возрос в 2 раза.

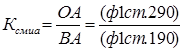

3) Коэффициент самофинансирования: показывает какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.

[7] (2.6)

[7] (2.6)

Значения коэффициентов самофинансирования говорят о незначительной возможности предприятия покрытия заемных средств собственным капиталом.

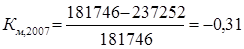

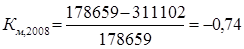

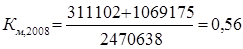

4) Коэффициент маневренности: оказывает, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала предприятия.

[7], где (2.7)

[7], где (2.7)

ВА – внеоборотные активы.

Низкое значение коэффициента отрицательно характеризует финансовое состояние предприятия. Полученные значения коэффициента маневренности означают невозможность финансового маневра у организации.

5) Коэффициент имущества производственного назначения: показывает долю имущества производственного назначения в активах предприятия.

[7], где (2.8)

[7], где (2.8)

З – запасы.

Рекомендуемое значение показателя ≥0,5. Снижение коэффициента имущества производственного назначения говорит о том, что организации не нужно привлекать долгосрочные заемные средства для увеличения имущества.

6) Коэффициент обеспеченности собственными оборотными средствами: характеризует наличие собственных оборотных средств (чистого оборотного капитала), необходимых для финансовой устойчивости предприятия.

[7] (2.9)

[7] (2.9)

Рекомендуемое значение показателя ≥0,1. В нашем случае предприятие не достаточно обеспечено собственными оборотными средствами. Это говорит о том, что у предприятия мало возможностей в проведении независимой финансовой политики.

7) Коэффициент соотношения мобильных иммобилизованных активов: показывает сколько в необоротных активов приходится на каждый рубль оборотных активов.

[7] (2.10)

[7] (2.10)

Повышение показателя говорит об увеличении средств авансируемых в оборотные (мобильные активы).

Организация имеет неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия.

Заключение

Главной целью курсовой работы являлась оценка и анализ финансового состояния организации.

В процессе достижения поставленной цели в курсовой работе были рассмотрены теоретические основы анализа финансового состояния предприятия и проведен общий финансовый анализ.

В качестве исходной информационной базы привлекались теоретические материалы различных авторов, нормативно-правовая база, учебные пособия в области бухгалтерского учета и финансового анализа, материал бухгалтерской отчетности.

В первой главе курсовой работы были рассмотрены теоретические аспекты анализа финансового состояния предприятия. Определены значение и задачи анализа. Дана характеристика информационного обеспечения для подготовки финансового анализа, освещены основные этапы и методы его проведения.

Было выяснено, что развитие и углубление финансового анализа является необходимым условием стабильной работы предприятия и позволяет предвидеть хозяйственную ситуацию для достижения конечной цели, как правило - получение максимальной прибыли.

Во второй и третей главах был проведен анализ платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности организации.

Вывод о финансовом положении анализируемого предприятия можно сделать на основании расчета финансовых коэффициентов, показатели которых указывают на ряд проблем предприятия в части текущей ликвидности (данный коэффициент отклоняется от нормы), деловой активности (наблюдается явный процесс замедления оборачиваемости активов). Анализ ликвидности баланса определил отклонение ликвидности от абсолютной. Оценка эффективности деятельности предприятия говорит о доходности деятельности предприятия. По результатам исследования можно сделать вывод об удовлетворительном финансовом состоянии в целом.

Список литературы

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебное пособие. – 2-у изд., испр. – М.: Дело и сервис, 2003. – 256с.;

2. Баканов М.И. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2001.- 240с.;

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2007. – 215 с.;

4. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Герда, 2002.- 288с.;

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. – 4-еизд., перераб. и доп. – М.: Издательство Дело и Сервис, 2006. – 368 с.;

6. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2007. – 288 с.;

7. Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. – М.: ИНФРА-М, 2008. –

192 с.;

8. Радченко Ю.В. Анализ финансовой отчётности: Учебное пособие. – М.: Феникс, 2007.– 192 с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 425 с.;

10. http://www.savelovo.biz/investors/docs/ru.4.htm - Бухгалтерская отчетность ОАО "СМЗ".

Приложение 1

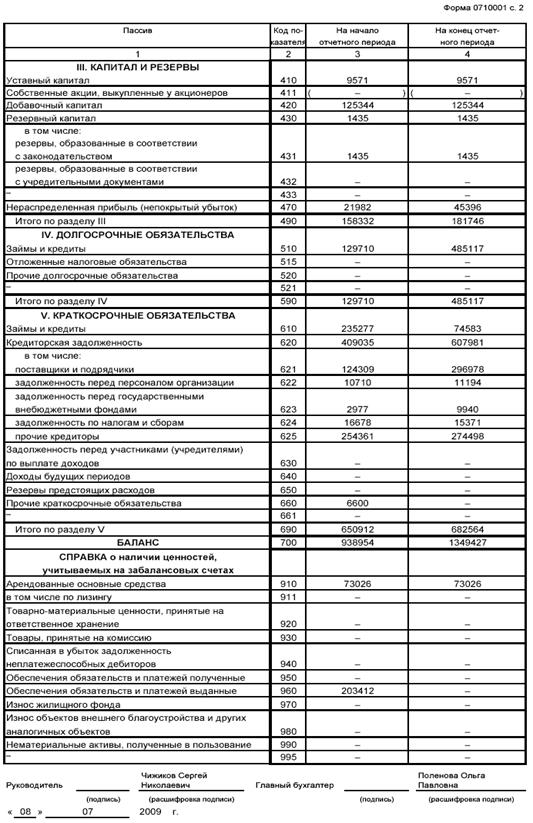

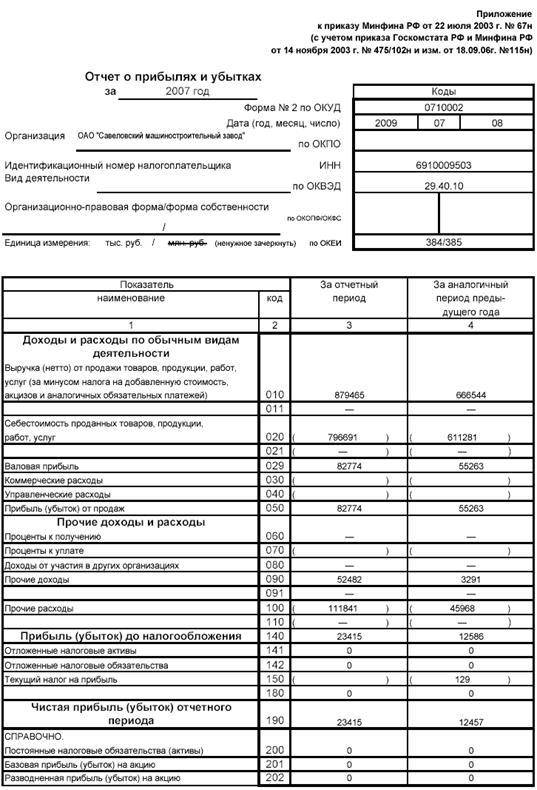

Приложение 2

Приложение 3

Приложение 4

Введение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ и его финансового состояния. Кроме того, в настоящее время существуют проблемы, связанные с неплатежеспособностью контрагентов, решение которых существенно повлияет на эффективность функционирования и повышение финансового состояния предприятия.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Этому способствует анализ и оценка финансового состояния, поэтому, тема курсовой работы актуальна на сегодняшний день.

Цель данной работы проведение анализа и оценки платежеспособности и финансовой устойчивости организации.

Цель работы определила задачи, которые необходимо решить в результате исследования:

· изучение теоретических основ, сущности, специфики, основных задач и методик финансового анализа;

· анализ основных финансовых показателей деятельности компании;

· анализ результатов финансовой деятельности компании.

Курсовая работа написана с использованием нормативно-законодательных актов, учебников, учебных пособий и периодических изданий. Основными источниками информации для практической части являются: бухгалтерский баланс и отчет о прибылях и убытках.

Глава 1. Теоретические основы анализа финансового состояния организации

Дата: 2019-05-28, просмотров: 386.