Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его платежеспособности, т.е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На предприятии рассчитываются следующие показатели финансовой устойчивости:

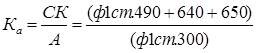

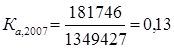

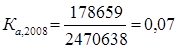

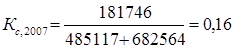

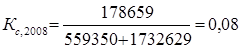

1) Коэффициент автономии (финансовой независимости): показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала, а также долю собственного капитала в валюте баланса.

[7], где (2.4)

[7], где (2.4)

СК – собственный капитал;

А – активы.

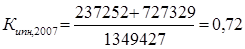

Значение коэффициентов находится на низком уровне и ниже нормативного 0,5. Это значит, что все обязательства предприятия не могут быть покрыты его собственными средствами, а снижение коэффициента в 2008 году свидетельствует о снижении финансовой независимости и повышении риска финансовых затруднений деятельности предприятия, связанных с гарантиями погашения своих обязательств.

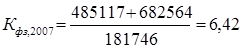

2) Коэффициент финансовой зависимости (финансовый рычаг): показывает, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала, а также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

[7], где (2.5)

[7], где (2.5)

ЗК – заемный капитал:

СК – собственный капитал.

Полученные значения коэффициентов значительно превышают норматив – 0, 7. Это означает, что организация не обладает достаточным запасом финансовой устойчивости и почти полностью зависит от внешних финансовых источников. На предприятии наблюдается ухудшение финансовой устойчивости, так как за 2008 год данный коэффициент возрос в 2 раза.

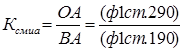

3) Коэффициент самофинансирования: показывает какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.

[7] (2.6)

[7] (2.6)

Значения коэффициентов самофинансирования говорят о незначительной возможности предприятия покрытия заемных средств собственным капиталом.

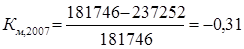

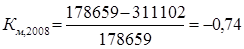

4) Коэффициент маневренности: оказывает, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала предприятия.

[7], где (2.7)

[7], где (2.7)

ВА – внеоборотные активы.

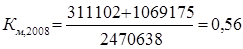

Низкое значение коэффициента отрицательно характеризует финансовое состояние предприятия. Полученные значения коэффициента маневренности означают невозможность финансового маневра у организации.

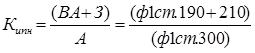

5) Коэффициент имущества производственного назначения: показывает долю имущества производственного назначения в активах предприятия.

[7], где (2.8)

[7], где (2.8)

З – запасы.

Рекомендуемое значение показателя ≥0,5. Снижение коэффициента имущества производственного назначения говорит о том, что организации не нужно привлекать долгосрочные заемные средства для увеличения имущества.

6) Коэффициент обеспеченности собственными оборотными средствами: характеризует наличие собственных оборотных средств (чистого оборотного капитала), необходимых для финансовой устойчивости предприятия.

[7] (2.9)

[7] (2.9)

Рекомендуемое значение показателя ≥0,1. В нашем случае предприятие не достаточно обеспечено собственными оборотными средствами. Это говорит о том, что у предприятия мало возможностей в проведении независимой финансовой политики.

7) Коэффициент соотношения мобильных иммобилизованных активов: показывает сколько в необоротных активов приходится на каждый рубль оборотных активов.

[7] (2.10)

[7] (2.10)

Повышение показателя говорит об увеличении средств авансируемых в оборотные (мобильные активы).

Организация имеет неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия.

Дата: 2019-05-28, просмотров: 380.