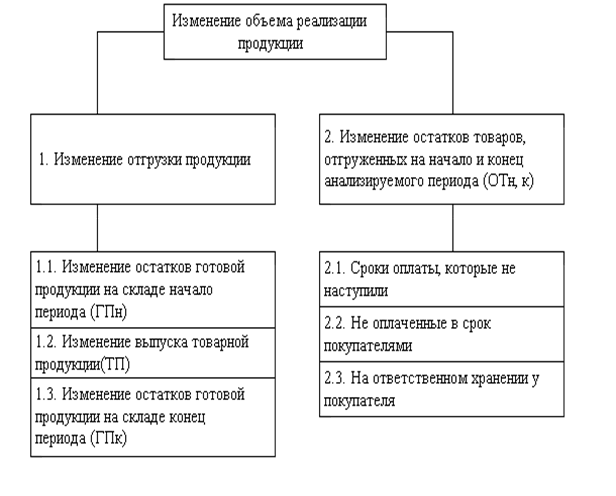

Изучив динамику и выполнение плана по реализации продукции, необходимо установить факторы изменения ее объема (см. рис.3.1).

Рис. 3.1 Факторы, влияющие на объем реализованной продукции

Рис. 3.1 Факторы, влияющие на объем реализованной продукции

При анализе производства и реализации продукции применяется методика отражения реализации по двум вариантам.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции имеет вид:

ГПн + ТП = РП + ГПк.

Отсюда РП = ГПн + ТП – ГПк (3.1)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

ГПн + ТП + ОТн = РП + ОТк + ГПк.

Отсюда РП = ГПн + ТП + ОТн – ОТк + ГПк (3.2)

где ГПн, ГПк – соответственно остатки готовой продукции на начало и конец периода;

ТП – стоимость выпуска продукции;

РП – объем реализации продукции за отчетный период;

ОТн, ОТк – соответственно остатки отгруженной продукции на начало и конец периода [22].

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми. Для изучения влияния этих факторов необходимо проанализировать баланс продукции (см. табл. 3.3).

Таблица 3.3 Анализ факторов изменения объемов реализации на ОАО «Дрожжевой комбинат» в 2005 г. (млн. руб.)

| № п/п | Показатели | План | Факт | Отклонение |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток продукции на начало года ОГПн | 2500 | 3562 | + 1062 |

| 2 | Выпуск товарной продукции ВП | 16500 | 17009 | + 509 |

| 3 | Остаток продукции на конец года ОГПк | 1100 | 1309 | – 209 |

| 4 | Отгрузка продукции ОТГ | 17900 | 19262 | + 1362 |

| 5 | Остаток отгруженных товаров на начало года ОТн | 1004 | 1304 | + 300 |

| 6 | Остаток отгруженных товаров на конец года ОТк | 1104 | 2442 | + 1338 |

| 7 | Реализация продукции РП | 17800 | 18124 | + 324 |

Факторный анализ отгрузки продукции проведем на основании следующей факторной модели аддитивного типа при помощи способа абсолютных разниц:

ОТГ = ОГПн + ВП – ОГПк

ΔОТГогпн = ΔОГПн = + 1062 (млн. руб.)

ΔОТГВП = ΔВП = + 509 (млн. руб.)

ΔОТГогпк = – ΔОГПк = – 209 (млн. руб.)

ΔОТГ = ΔОТГогпн + ΔОТГВП + ΔОТГогпк = 1062 + 509 – 209 = + 1362 (млн. руб.)

ΔРПОТн = ΔОТн = + 300 (млн. руб.)

ΔРПОТ = ΔОТГ = + 1362 (млн. руб.)

ΔРПОТк = – ΔОТк = – 1338 (млн. руб.)

ΔРП = 300 + 1362 – 1338 = + 324 (млн. руб.).

Таким образом, в результате проведенного факторного анализа можно отметить следующее: наибольшее влияние на изменение отгрузки продукции оказало увеличение объема выпущенной продукции на 509 млн. руб. и увеличение остатков готовой продукции на начало года на 1062 млн. руб. В то же время отрицательное влияние на увеличение отгрузки оказало увеличение остатков готовой продукции на конец года на 209 млн. руб. Отсюда общее изменение отгрузки продукции составило + 1362 млн. руб. В свою очередь на объем реализованной продукции наибольшее влияние оказало увеличение остатков отгруженной продукции на начало года на 300 млн. руб. и увеличение объема отгруженной продукции на 1362 млн. руб. Отсюда общее изменение объема реализованной продукции составило + 324 млн. руб.

Таблица 3.4 Анализ факторов изменения объёмов реализации в 2004 - 2005гг. (тыс. руб.)

| № п/п | Показатели | 2004г. | 2005г. | Отклонение |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток продукции на начало года ОГПн | 3015 | 3562 | + 547 |

| 2 | Выпуск товарной продукции ВП | 15190 | 17009 | + 1819 |

| 3 | Остаток продукции на конец года ОГПк | 2415 | 1309 | – 1106 |

| 4 | Отгрузка продукции ОТГ | 15790 | 19262 | + 3472 |

| 5 | Остаток отгруженных товаров на начало года ОТн | 2565 | 1304 | – 1261 |

| 6 | Остаток отгруженных товаров на конец года ОТк | 4674 | 2442 | – 2232 |

| 7 | Реализация продукции РП | 13681 | 18124 | + 4443 |

ΔОТГогпн = ΔОГПн = +547 (млн. руб.)

ΔОТГВП = ΔВП = + 1819 (млн. руб.)

ΔОТГогпк = – ΔОГПк = + 1106 (млн. руб.)

ΔОТГ = ΔОТГогпн + ΔОТГВП + ΔОТГогпк = 547 + 1819 + 1106 = + 3472 (млн. руб.)

ΔРПОТн = ΔОТн = – 1261 (млн. руб.)

ΔРПОТ = ΔОТ = + 3472 (млн. руб.)

ΔРПОТк = – ОТк = + 2232 (млн. руб.)

ΔРП = 3472 + 2232 – 1261 = + 4443 (млн. руб.)

Таким образом, в результате проведенного факторного анализа можно отметить следующее: наибольшее влияние на изменение отгрузки продукции оказало увеличение объема выпущенной продукции на 1819 млн. руб. и увеличение остатков готовой продукции на начало года на 547 млн. руб. и на конец года на 1106 млн. руб. Отсюда общее изменение отгрузки продукции составило + 3472 млн. руб. В свою очередь на объем реализованной продукции наибольшее влияние оказало уменьшение остатков отгруженной продукции на конец года на 2232 млн. руб. и увеличение объема отгруженной продукции на 3472 млн. руб. Отсюда общее изменение объема реализованной продукции составило + 4443 млн. руб.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Таблица 3.5 Анализ выполнения договорных обязательств по отгрузке продукции на ОАО «Дрожжевой комбинат» за январь 2005 г., млн. руб.

| № п/п | Потребитель | План поставки по договору | Фактически отгружено | Недопоставка продукции | Зачетный объем в пределах плана |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | ОАО «Невель» | 416 | 416 | – | 416 |

| 2 | ООО «Полесье» | 8,496 | 8,463 | – 0,033 | 8,463 |

| 3 | КПУП «Лепельское МСР» | 3,362 | 3,362 | – | 3,362 |

| 4 | ООО «Серебрянка» | 8,088 | 7,495 | – 0,593 | 7,495 |

| 5 | ИП Каянович С.С. | 4,366 | 4,012 | – 0,354 | 4,012 |

| 6 | Итого | 440,312 | 439,332 | – 0,98 | 439,332 |

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам и его недовыполнением на плановый объем:

Кд.п. = (440,312 – 0,98) / 440,312 = 0,9978, или 99,78 %.

Из таблицы 3.5 видно, что за отчетный месяц недопоставлено продукции на сумму 980 тыс. руб., или на 0,22 %.

Таким образом, анализ выполнения договорных обязательств по покупателям дает возможность установить, перед каким именно покупателем систематически не выполнялись обязательства. Эта информация может быть использована для принятия соответствующих управленческих решений.

Таблица 3.6 Выполнение договорных обязательств по поставкам продукции на ОАО «Дрожжевой комбинат»в январе – сентябре 2005 г., тыс. руб.

|

№ п/п |

Отчетные периоды | Производство продукции для заключения договоров по плану | Недопоставлено продукции по договорным обязательствам | Выполнение договор обязательств по поставкам продукции, % | |||

| за отчет. месяц | за период с нач. года | за отчет. месяц | за период с нач. года | за отчет. месяц | за период с нач. года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Январь | 770200 | 770200 | 0 | 0 | 100,00 | 100,00 |

| 2 | Февраль | 778310 | 1548510 | 0 | 0 | 100,00 | 100,00 |

| 3 | Март | 786500 | 2335010 | 112,34 | 112,34 | 99,986 | 99,986 |

| 4 | Апрель | 792100 | 3127110 | 0 | 0 | 100,00 | 99,996 |

| 5 | Май | 797410 | 3924520 | 98,54 | 210,88 | 99,988 | 99,995 |

| 6 | Июнь | 799530 | 4724050 | 0 | 0 | 100,00 | 99,996 |

| 7 | Июль | 801700 | 5525750 | 0 | 0 | 100,00 | 99,996 |

| 8 | Август | 803210 | 6328960 | 58,62 | 269,5 | 99,993 | 99,996 |

| 9 | Сентябрь | 808232 | 7137192 | 42,678 | 312,178 | 99,995 | 99,996 |

Данные таблицы 3.6 показывают, что предприятие в течение пяти месяцев выполняло договорные обязательства и не допускало недопоставки продукции. Однако в марте, мае, августе и сентябре из-за нарушений смежниками договорных условий по поставке комплектующих предприятие недовыполнило обязательства на 312,178 тыс. р., что составило 0,004 % от суммы заключенных договоров.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Аналогично, по такой же методике, осуществляется анализ выполнения договорных обязательств по наименования продукции и срокам поставок.

Анализ выполнения договорных обязательств по наименованиям продукции дает информацию о том, по каким именно видам продукции, как правило, срывались поставки. Недопоставка могла быть связана с отсутствием необходимого сырья, с недостатком оборудования нужного профиля либо с отсутствием квалифицированных рабочих.

Анализ по срокам поставок позволяет уточнить, в какие кварталы или месяцы срывались поставки продукции покупателям.

Таблица 3.7 Анализ обеспечения произведенной продукции договорами поставки товаров и фактическое их выполнение на ОАО «Дрожжевой комбинат» в первом полугодии 2005 г. по некоторым видам продукции, тыс. руб.

| № п/п | Вид продукции | Объем производ- ства | Заклю- чено догово-ров | Процентное соотношение заключенных договоров и объема производства договорами, % | Отгруже-но | Выполне-ние договоров% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Дрожжи | 130991,7 | 130839,7 | 99,88 | 130500 | 99,74 |

| 2 | Солод ржаной | 146819,7 | 146421,7 | 99,73 | 147000 | 100,39 |

| 3 | Хлеб | 40637,34 | 40348,34 | 99,29 | 40300 | 99,88 |

| 4 | Хлебобулочные изделия | 470,4 | 446,4 | 94,90 | 440 | 98,57 |

| 5 | Безалкогольные напитки | 72603,18 | 71852,18 | 98,97 | 71800 | 99,93 |

| 6 | Слабоалкогольные напитки | 3303,376 | 2767,376 | 83,77 | 2770 | 100,09 |

| 7 | Вина | 15041,02 | 14543,02 | 96,69 | 14500 | 99,70 |

Данные таблицы 3.7 свидетельствуют о том, что только по солоду ржаному и слабоалкогольным напиткам договорные обязательства были выполнены в полном объеме.

Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Применение компьютерных технологий позволяет оперативно получать информацию об отгрузке по каждому получателю в ассортиментном разрезе, а также по срокам поставки.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП=ЧР ∙ ГВ. (3.3)

В отчетном периоде на анализируемом предприятии численность среднесписочная работников составила 160 человек, при этом годовая выработка равна 44607,45 тыс. руб. на 1 работающего. Путем разработки критериев премирования, зависящих от выработки работника, предприятию удастся повысить выработку до 45500 тыс. руб. на 1 работающего в год, тогда резерв роста выпуска составит:

∆ВП = ∆ГВ ∙ ЧРф = 892,55 ∙ 160 = 142808 (тыс. руб.).

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП=ОПФ ∙ ФО. (3.4)

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП=МЗ ∙ МО. (3.5)

На анализируемом предприятии материальные затраты составили 5214000 тыс. руб., при этом материалоотдача равна 1,37. Путем внедрения мероприятий по экономии сырья и более эффективном их использовании предприятию удастся повысить материалоотдачу до 1,5. Тогда резерв выпуска продукции составит:

∆ВП = ∆МО ∙ МЗ = 0,13 ∙ 5214000 = 677820 (тыс. руб.).

Таким образом, за счет более эффективного использования имеющихся в наличие ресурсов предприятию удастся увеличить объем выпуска, а, следовательно, и объем реализации, на 820628 тыс. руб. (142808 + 677820).

Дата: 2019-05-28, просмотров: 453.