Бухгалтерский учет зарубежных стран отличается методологически, методически и организационно от учета отечественного.

Методологические отличия учета в любой стране обусловлены различной правовой основой, сложившимися традициями и практическим опытом.

Методические отличия в организации учета в различных странах связаны с бухгалтерскими традициями, главным образом, с субъективными факторами: привычками, характером профессиональной подготовки кадров и др.

Организационные отличия в учете каждой страны обусловлены формами собственности, структурой управления, специализацией и концентрацией производства.

Основой организации национальной и межнациональных систем учета и отчетности является использование в учете ряда основополагающих положений, характеризующих возможности получения учетной информации, на основе которой принимаются тактические и стратегические управленческие решения. Международные бухгалтерские принципы – это совокупность соответствующих методов и приемов, составляющих базу организации бухгалтерского учета и отраженных в международных стандартах.

Международные стандарты учета, отражающие различные стороны методологии и организации бухгалтерского учета в системе рыночной экономики, разрабатываются и издаются Комитетом международных стандартов учета (далее КМСУ), который был создан в 1973 г. по соглашению бухгалтерских организаций Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Ирландии и США.

Главными задачами КМСУ являются:

- формирование и издание в государственных интересах стандартов учета, отчетности и аудита, подлежащих применению при составлении и представлении финансовой отчетности, а также стимулирование их принятия всеми странами мира;

- работа по совершенствованию и гармонизации бухгалтерских законодательных документов, инструкций, относящихся к финансовой отчетности.

Международные стандарты учета, утвержденные КМСУ, не искажают и не отменяют национальные стандарты, они используются различными странами и качестве ориентиров при разработке своих национальных стандартов учета и отчетности. Отдельные страны используют международные стандарты учета после их доработки и приспособления к национальным особенностям и требованиям бухгалтерского учета, другие используют их как основу для детализации национальных требований к учету. В некоторых странах требования международных стандартов включены в национальные законы без особых изменений [21].

Международный стандарт финансовой отчетности № 18 «Выручка» предназначен для определения порядка учета выручки, возникающей от определенных видов сделок и событий, определения критериев и признания выручки. Стандарт применяется при учете выручки от следующих сделок и событий:

- продажи товаров;

- предоставления услуг;

- использования другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды.

Настоящий стандарт не применяется к выручке, полученной от:

- договоров аренды;

- дивидендов от инвестиций;

- договоров страхования страховых компаний;

- изменений в справочной стоимости активов, обязательств других краткосрочных активов;

- прироста скота, сельскохозяйственных и лесных продуктов.

В стандарте дано следующее определение понятия «выручка». Выручка – это валовое поступление экономических выгод в ходе обычной деятельности компании за период, приводящее к увеличению капитала, кроме за счет взносов акционеров. При этом выручка оценивается по справедливой стоимости полученного или ожидаемого возмещения.

Выручка от продажи товаров признается при соблюдении следующих условий:

- перевода компанией на покупателя рисков и вознаграждений, связанных с собственностью на товары;

- когда компания не контролирует проданные товары;

- когда выручка может быть надежно определена и имеется уверенность в том, что экономические выгоды поступят в компанию;

- затраты, связанные со сделкой, также могут быть определены.

В большинстве случаев передача рисков и вознаграждений, связанных с собственностью, совпадает с передачей юридических прав собственности и передачей владения покупателю.

Выручка за предоставление услуг признается при соблюдении тех же условий, что и при признании выручки от продажи товаров, но с обязательным указанием стадии завершенности сделки на отчетную дату. Признание выручки по стадии завершенности сделки называют методом «по мере готовности».

Если результат сделки на оказание услуг не может быть надежно оценен, то выручка признается в размере признанных возмещаемых расходов.

Выручка от использования другими организациями активов компании, приносящих проценты, лицензионные платежи и дивиденды, признается при условии, когда экономические выгоды, связанные со сделкой, поступят в компанию, и сумма выручки может быть надежно оценена.

Кроме того, для признания выручки должны быть соблюдены следующие условия:

- проценты должны признаваться на пропорционально временной основе, учитывающей реальный доход на актив;

- лицензионные платежи признаются по методу начисления в соответствии с содержанием договора;

- дивиденды признаются тогда, когда установлено право акционеров на их получение.

В отчетности должна раскрываться следующая информация:

- учетная политика для признания выручки и методы, используемые для определения стадии завершенности сделок на оказание услуг;

- сумма выручки от продажи товаров, предоставления услуг, процентов, дивидендов и лицензионных платежей;

- сумма выручки от обмена товаров и услуг, включенная в каждую статью выручки.

Знание порядка организации и ведения учета в зарубежных странах расширяет наши знания, позволяет лучше работать и понимать учет по всем мире. Кроме того, изучение опыта и практики организации бухгалтерского учета в зарубежных странах позволяет решить одну из актуальных проблем нашей экономики – приведение существующей системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международным стандартам [20].

УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

1.5 Документальное оформление реализации продукции (работ, услуг)

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

- по свободным (рыночным) ценам и тарифам, увеличенным на сумму налога на добавленную стоимость (далее НДС);

- по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

- по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или фактур, на которых делаются специальные разрешительные надписи.

Если продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза [16].

На ОАО «Дрожжевой комбинат» в отделе сбыта представителям грузополучателя на основании доверенности выписывается на каждый вид продукции отдельная товарно-транспортная накладная (см. приложение 2). Продукция отпускается согласно прейскуранту отпускных цен по цене франко-станция склад. При централизованной поставке продукции отпуск производится согласно прейскуранту отпускных цен (см. приложение 3) по цене франко-станция назначения либо по цене франко-станция склад и указывается сумма доставки отдельной строкой.

На основании товарно-транспорных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные требования для расчетов с покупателями через банк.

В платежном требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму НДС, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без налога (НДС)» [16].

На ОАО «Дрожжевой комбинат» на основании товарно-транспортных накладных выставляются платежные требования для расчетов отдельно на каждый вид продукции (см. приложение 4).

Данные платежных требований ежедневно записывают в ведомость №16 «Движение готовых изделий, отгрузки и реализации». В ведомости указывают дату, номер товарно-транспортной накладной, номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ — в ежедневно составляемых машинограммах отгрузки продукции.

На ОАО «Дрожжевой комбинат» оперативный учет отгруженной продукции ведется в отделе сбыта в ежедневно составляемых машинограммах (см. приложение 1) в разрезе видов продукции.

1.6 Синтетический и аналитический учет реализации продукции (работ, услуг)

Операции реализации представляют собой двойственную процедуру:

- с одной стороны – это процесс материально-вещественной передачи продукции покупателю и права собственности на нее;

- с другой стороны – это процесс оплаты покупателем продукции (обмен, товар - деньги).

Процесс реализации считается завершенным, когда прошли две операции [23].

На активном синтетическом счете 45 «Товары отгруженные» учитывается стоимость готовой продукции, выручка, от реализации которой определенной время не может быть признана в бухгалтерском учете (например, при экспорте продукции); стоимость готовых изделий, переданных другим организациям на комиссионных началах; стоимость тары, оплачиваемой покупателем сверх стоимости продукции; транспортные расходы (железнодорожный тариф, водный фрахт), возмещаемые покупателем сверх цены. То есть указанный счет применяется в случае, если предприятие отражает реализацию продукции (работ, услуг) по мере оплаты ее покупателем (заказчиком).

Счет 45 «Товары отгруженные» дебетуется в корреспонденции с кредитом счетов 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными отгрузочными документами или передачей готовых изделий для реализации на комиссионных или иных подобных началах.

При отгрузке продукции (товаров, работ, услуг) в учете делаются следующие записи:

Д-т счета 45 «Товары отгруженные»

К-т счета 43 «Готовая продукция» – на фактическую производственную себестоимость (плановую, нормативную) отгруженной продукции,

К-т счета 41 «Товары» – на фактическую себестоимость отгруженных товаров,

К-т счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость принятых к оплате счетов транспортных и других организаций за услуги, возмещаемые покупателями,

К-т счета 76 «Расчеты с разными дебиторами и кредиторами» – на сумму выполненных и сданных работ по сбыту продукции, возмещаемую покупателями.

По мере поступления денежных средств за отгруженную продукцию (товары, работы, услуги) либо сообщения комиссионера о реализации переданных ему изделий составляются проводки:

Д-т счета 51 «Расчетный счет»

К-т счета 90 «Реализация» субсчет 90/1 «Выручка от реализации» – на стоимость по ценам реализации;

одновременно:

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 45 «Товары отгруженные» – на фактическую производственную себестоимость

К-т счета 68 «Расчеты по налогам и сборам» субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг» – на начисленные налоги.

Расходы и услуги, возмещаемые покупателями, по мере их поступления в учете отражаются записью:

Д-т счета 51 «Расчетный счет»

К-т счета 45 «Товары отгруженные».

При отражении реализации по мере предъявления платежных документов покупателям за отгруженную продукцию (работы, услуги) счетом 45 «Товары отгруженные» не пользуются. В этом случае на основании предъявленных к оплате расчетных документов в учете делают следующие проводки:

Д-т счета 62 «Расчеты с покупателями и заказчиками»

К-т счета 90 «Реализация» субсчет 90/1 «Выручка от реализации» – на стоимость по ценам реализации;

одновременно:

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 43 «Готовая продукция» – на фактическую производственную себестоимость,

К-т счета 68 «Расчеты по налогам и сборам» субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг» – на начисленные налоги.

По мере поступления денежных средств на ранее отгруженную продукцию делаются записи:

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с покупателями и заказчиками» [15].

В обеспечении правильного кругооборота хозяйственных средств предприятий, его своевременного завершения большую роль играет избранная система расчетов. Рациональная их организация способствует своевременной реализации продукции и бесперебойному возобновлению кругооборота средств. Формы и порядок расчетов устанавливаются Национальным банком Республики Беларусь. Им определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими и физическими лицами за товарно-материальные ценности должны производиться, как правило, в безналичном порядке через учреждения банков.

Совокупность способов и приемов осуществления платежей, порядок документооборота и оборота денежных средств между участниками расчетов и учреждениями банков представляют собой форму расчетов.

Под формой расчетов понимают порядок отпуска продукции и расчета за нее, а также документооборот между поставщиками продукции и покупателями [16].

При взаимных расчетах предприятия с покупателя или заказчиками наиболее часто встречаются следующие формы расчетов:

- акцептная;

- аккредитивная;

- расчетными чеками.

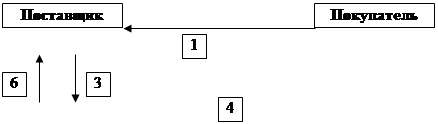

Акцептная форма расчета

Акцептная форма расчетов осуществляется платежными требованиями на оплату (см. приложение 4). При такой форме вначале отражается передача продукции покупателю, а затем оплата за нее. Порядок прохождения документов отражен на рисунке 2.1.

|

| ||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| | | |||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

Рис. 2.1 Акцептная форма расчетов

Последовательность выполнения операций при акцептной форме расчетов такова:

1) отдел сбыта выписывает товарно-транспортные накладные на передачу продукции покупателю;

2) отпуск продукции со склада покупателю на основании товарно-транспортной накладной и доверенности (Д-т сч.90 – К-т сч.43 или Д-т сч.45 – К-т сч.43 и Д-т сч.62 – К-т сч.90);

3) представление платежного требования на оплату в банк поставщика;

4) представление копии товарно-транспортной накладной в банк поставщика;

5) передача платежного требования на оплату в банк покупателя;

6) получение покупателем платежного требования для акцепта (согласия на оплату);

7) АКЦЕПТ – согласие на оплату платежного требования;

8) перечисление денег на расчетный счет поставщик за реализованную продукцию (Д-т сч.51 – К-т сч.62).

На предприятии продавца составляют следующие бухгалтерские проводки:

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 43 «Готовая продукция» – списание со склада продукции по себестоимости;

Д-т счета 62 «Расчеты с получателями и заказчиками»

К-т счета 90 «Реализация» субсчет 90/1 «Выручка от реализации» – отражение передачи продукции покупателю по договорной (отпускной) цене;

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с получателями и заказчиками» – поступление на расчетный счет дебиторской задолженности покупателя.

Аккредитивная форма расчета

Суть аккредитивной формы расчета заключается в том, что оплата предшествует выполнению работ или реализации продукции. При такой форме оплата может производиться платежными поручениями в виде предоплаты (см. рис. 2.2).

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| | ||||||||||||||||||||||

| | ||||||||||||||||||||||

|

| |||||||||||||||||||||

|

|

| ||||||||||||||||||||

| ||||||||||||||||||||||

Рис. 2.2 Аккредитивная форма расчетов (платежными поручениями)

Последовательность выполнения операций при аккредитивной форме расчетов выглядит следующим образом:

1) выписка счета-фактуры на предполагаемую сумму сделки и передача покупателю;

2) представление платежного поручения и счета-фактуры покупателем в банк для оплаты стоимости покупки;

3) перечисление денег на расчетный счет поставщик за реализованную продукцию;

4) выписка с расчетного счета о поступлении средств на расчетный счет поставщика (Д-т сч.51 – К-т сч.62);

5) отпуск продукции со склада поставщика покупателю на основании товарно-транспортной накладной и доверенности (Д-т сч.90 – К-т сч.43 или Д-т сч.45 – К-т сч.90).

На предприятии продавца составляют следующие бухгалтерские проводки:

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с получателями и заказчиками» – поступление на расчетный счет денежных средств от покупателя (отпускная цена с НДС);

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 43 «Готовая продукция» – списание со склада передаваемой продукции по себестоимости.

Расчет чеками из чековой книжки

При реализации продукции покупателем может быть использована форма расчета с помощью чека из чековой книжки. В данном случае последовательность операций отражена на приведенном ниже рисунке 2.3.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

| ||||||||

Рис. 2.3 Расчет чеками из чековой книжки

Последовательность выполнения операций при расчетах чеками:

1) передача в бухгалтерию предприятия – поставщика чека, заполненного покупателем, на суму сделки (Д-т сч.50/3 – К-т сч.62);

2) отпуск продукции со склада поставщика покупателю осуществляется сразу же после поступления чеков от покупателей на основании товарно-транспортной накладной и доверенности (Д-т сч.90 – К-т сч.43 или Д-т сч.45 – К-т сч.43);

3) передача в банк предприятия – поставщика чека с реестром чеков для получения денег с покупателя (Д-т сч.57 – К-т сч.50/3);

4) пересылка чека в банк покупателя;

5) перечисление денег с депозитного счета покупателя на расчетный счет поставщика в счет оплаты по чеку (Д-т сч.51 – К-т сч.57);

6) выписка с расчетного счета о поступлении средств на расчетный счет поставщика (Д-т сч.62 – К-т сч.90).

Для отражения поступивших чеков от других субъектов хозяйствования на предприятии продавца используются субсчет 50/3 «Денежные документы» и счет 57 «Переводы в пути».

В бухгалтерии поставщика (продавца) поступление от покупателей чеков за реализуемую продукцию и затем денежных средств на расчетный счет отражается бухгалтерскими записями:

Д-т счета 50/3 «Денежные документы»

К-т счета 62 «Расчеты с покупателями и заказчиками» – поступление в кассу предприятия чеков от покупателей;

Д-т счета 57 «Переводы в пути»

К-т счета 50/3 «Денежные документы» – передача чеков за реализацию продукцию в банк продавца;

Д-т счета 51 «Расчетный счет»

К-т счета 57 «Переводы в пути» – поступление на расчетный счет денежных средств за реализованную продукцию [15].

На ОАО «Дрожжевой комбинат» при взаимных расчетах с покупателями и заказчиками используют акцептную и аккредитивную формы расчетов.

Аналитический учет отгруженной продукции предусматривает: необходимость текущей регистрации операций по отгрузке на основе предъявленных платежных документов; наблюдение за оплатой грузов и продвижением товаров в случае отказа от оплаты счетов; обобщение за каждый месяц произведенных записей в таком порядке, при котором видны бухгалтерские записи по синтетическим счетами необходимые данные для составления отчетности. Он ведется в ведомости № 16 «Движение готовых изделий, их отгрузка и реализация». В разделе «Отгрузка, отпуск и реализация продукции (работ и услуг)» регистрируется каждое платежное требование-поручение с указанием по соответствующим графам покупателей, количества и стоимости готовых изделий, тары (упаковки) и транспортных расходов, возмещаемых покупателями, а также скидок и накидок, относимых за счет грузополучателей. Здесь совмещается аналитический и синтетический учет отгрузки (отпуска), реализации продукции (работ, услуг) и расчетов с покупателями и заказчиками. Аналитический учет отгрузки и реализации организуется как по отдельным видам продукции в натуральном выражении, так и в разрезе платежных документов в двух оценках – по отпускным ценам и фактической себестоимости.

Данные по отгрузке, отпуску и реализации продукции (работ, услуг) из ведомости № 16 «Движение готовых изделий, их отгрузка и реализация» переносятся в журнал-ордер № 11 (см. приложение 11), в котором отражаются обороты по кредиту счетов 43 «Готовая продукция», 44 «Расходы на реализацию», 45 «Товары отгруженные», 90 «Реализация» субсчет 90/1 «Выручка от реализации», 62 «Расчеты с покупателями и заказчиками» в разрезе корреспондирующих счетов.

Дата: 2019-05-28, просмотров: 423.