СОДЕРЖАНИЕ

ВВЕДЕНИЕ 6

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ РЕАЛИЗАЦИИ ПРОДУКЦИИ 10

1.1Общие принципы и организация реализации продукции в современных условиях 10

1.2Нормативно-правовая база по учету реализации продукции (работ, услуг) 12

1.3Роль и задачи бухгалтерского учета и анализа реализации продукции (работ, услуг) 16

1.4Особенности учета реализации продукции в международной практике 19

УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 23

1.5 Документальное оформление реализации продукции (работ, услуг) 23

1.6 Синтетический и аналитический учет реализации продукции (работ, услуг) 25

1.7 Учет коммерческих расходов, порядок и методы их распределения 32

1.8 Учет налогов и отчислений за счет выручки от реализации продукции 35

1.9 Методика определения финансового результата от реализации продукции 42

1.10 Показатели бухгалтерской и статистической отчетности об объемах реализации готовой продукции 47

АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 53

1.11 Анализ структуры и выполнения плана по объему реализации продукции 53

1.12 Факторный анализ реализации продукции 56

1.13 Анализ рентабельности ассортимента реализованной продукции 62

1.14 Анализ финансовых результатов от реализации продукции 64

ЗАКЛЮЧЕНИЕ 67

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 71

ПРИЛОЖЕНИЕ 1 Отгрузка готовой продукции 74

ПРИЛОЖЕНИЕ 2 Товарно-транспортная накладная 76

ПРИЛОЖЕНИЕ 3 Прейскурант отпускных цен 77

ПРИЛОЖЕНИЕ 4 Платежное требование 78

ПРИЛОЖЕНИЕ 5 Журнал-ордер № 11 79

ПРИЛОЖЕНИЕ 6 Журнал-ордер № 8 83

ПРИЛОЖЕНИЕ 7 Баланс предприятия 85

ПРИЛОЖЕНИЕ 8 Отчет о прибылях и убытках 89

ПРИЛОЖЕНИЕ 9 Годовой отчет о производстве продукции и выполненных работах, услугах промышленного характера 91

ПРИЛОЖЕНИЕ 10 Фактическая реализация воды питьевой, вина, безалкогольных и слабоалкогольных напитков 96

ПРИЛОЖЕНИЕ 11 Анализ отгрузки по отраслям дрожжей хлебопекарных прессованных 97

ВВЕДЕНИЕ

Процесс реализации завершает кругооборот хозяйственных средств предприятия. В результате его осуществления в полном объеме появляется возможность выполнять хозяйствующим субъектам свои обязательства перед бюджетными организациями по налогам и сборам, банками по ссудам, по начислению заработной платы рабочим и служащим, поставщиками за полученные сырье и услуги и возмещать произведенные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы и санкции за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

В настоящие время основное значение придается процессу реализации продукции по договорам-поставкам – важнейшему экономическому показателю работы, определяющему эффективность и целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Предприятия изготовляют продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, расширяя рынки сбыта.

В данной дипломной работе рассматриваются проблемы, связанные с учетом реализованной продукции (работ, услуг), формированием выручки от реализации и ее отражения в учете. Верно учтенные объемы реализованной продукции, своевременный и достоверный учет отгрузки и оплаты продукции – это залог правильно сформированной выручки, а значит и правильно рассчитанные налоги.

Поскольку выручка от реализации продукции является основным источником получения прибыли предприятия, данная тема приобретает особую актуальность.

Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

В условиях перехода к рыночным отношениям объектом анализа является не просто производственный процесс, а получение заказа на производимую продукцию и ее оплата по согласованной с потребителем цене. При этом анализ производства и процесс изучения и оценки рынка (маркетинг) в равной мере влияют друг на друга. На начальном этапе перехода к рыночным отношениям, при ненасыщенности рынка любой производитель может продать то, что он произвел. Однако большую экономическую выгоду получит тот, кто использует знание рыночной конъюнктуры при формировании производственной программы, ориентированной на продукцию повышенного опроса. Более высокая цена спроса определит большую прибыль. По мере насыщения рынка и удовлетворения количественного спроса, усиления конкуренции уже не производство, а сбыт будет определять цели предприятия. В конкурентной борьбе предприятие должно производить только то, что оно может продать, или же вообще ничего не производить. Изменение структуры и объема производимой продукции как фактор увеличения прибыли постепенно уступит место росту качества продукции как совокупности новых потребительских свойств товара: надежности, эффективности применения, удобству обслуживания, доступной цене и т. п.

Таким образом, учет и анализ процесса реализации продукции (работ, услуг) являются одними из основных элементов в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Актуальность названной темы определяется тем, что предприятия, находясь в жесткой конкурентной среде предприятий-поставщиков, включая зарубежных, при хронической нехватке материально-энергетических и финансовых ресурсов должны сами определять структуру производства, находить внутренние резервы для повышения качества продукции и вытеснения конкурентов-импортеров с внутреннего рынка.

Целью работы является раскрытие особенностей учета реализации продукции, а так же, практическое применение комплекса приемов и способов аналитической обработки отчетной информации по реализации продукции.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть основные теоретические аспекты, связанные с понятием реализации продукции (работ, услуг);

- определить методы учета реализации продукции, а также формы расчетов с покупателями;

- на основе фактических данных проанализировать и оценить результаты деятельности предприятия.

При выполнении дипломной работы предполагается изучить законодательную базу Республики Беларусь, которой руководствуются промышленные предприятия при реализации продукции (работ, услуг), а также специальную литературу из отечественной и зарубежной печати.

Статистической базой исследования послужил практический материал предприятия ОАО «Дрожжевой комбинат».

История дрожжевого комбината начинается с 1893 года. В то время братья Раковщики основали на окраине Минска небольшое предприятие, которое выпускало дрожжи и спирт. В 1996 году Минский дрожжевой комбинат преобразован в ОАО «Дрожжевой комбинат».

В настоящее время предприятие специализируется на выпуске хлебопекарных дрожжей прессованных и сухих (мощность 20300 тонн/год). В июне 2002 года на комбинате в эксплуатацию введен цех по производству хлебобулочных изделий (мощность 130 тонн/год), в 2003 году – цех по производству солода ржаного сухого; в 2004 году предприятие закупило новую технологическую линию по производству вина и напитков.

Основные технико-экономические показатели деятельности ОАО «Дрожжевой комбинат» за 2004-2005 гг. представлены в таблице 1.1.

Таблица 1.1 Основные технико-экономические показатели деятельности ОАО «Дрожжевой комбинат»

| № п/п | Наименование показателя | Ед. измерения | 2005 г. | 2004 г. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Товарная продукция в действующих ценах | млн. руб. | 17009 | 14325 | 118.7 |

| 2 | Товарная продукция в сопоставимых ценах | млн. руб. | 16745 | 15190 | 110.2 |

| 3 | Среднесписочная численность, всего | чел. | 461 | 381 | 121,0 |

| 4 | Производительность труда | тыс. руб. | 36323 | 39869 | 91,1 |

| 5 | Затраты на 1 руб. товарной продукции | руб. | 0,99 | 0,88 | 112,5 |

| 6 | Материальные затраты на 1 руб. товарной .продукции | руб. | 0,53 | 0,44 | 120,5 |

| 7 | Выручка от реализации продукции с налогами | млн. руб. | 18125 | 13681 | 132,5 |

| 8 | Себестоимость реализованной продукции | млн. руб. | 14810 | 11147 | 132,9 |

Бухгалтерский учет на предприятии организован по полной журнально-ордерной форме. Отдельные учетные процессы автоматизированы на базе персонального компьютера. Для целей бухгалтерского учета внедрена бухгалтерская программа, разработанная программистами комбината. Для целей управленческого учета используются электронные таблицы Microsoft Excel.

УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

1.5 Документальное оформление реализации продукции (работ, услуг)

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

- по свободным (рыночным) ценам и тарифам, увеличенным на сумму налога на добавленную стоимость (далее НДС);

- по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

- по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или фактур, на которых делаются специальные разрешительные надписи.

Если продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза [16].

На ОАО «Дрожжевой комбинат» в отделе сбыта представителям грузополучателя на основании доверенности выписывается на каждый вид продукции отдельная товарно-транспортная накладная (см. приложение 2). Продукция отпускается согласно прейскуранту отпускных цен по цене франко-станция склад. При централизованной поставке продукции отпуск производится согласно прейскуранту отпускных цен (см. приложение 3) по цене франко-станция назначения либо по цене франко-станция склад и указывается сумма доставки отдельной строкой.

На основании товарно-транспорных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные требования для расчетов с покупателями через банк.

В платежном требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму НДС, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без налога (НДС)» [16].

На ОАО «Дрожжевой комбинат» на основании товарно-транспортных накладных выставляются платежные требования для расчетов отдельно на каждый вид продукции (см. приложение 4).

Данные платежных требований ежедневно записывают в ведомость №16 «Движение готовых изделий, отгрузки и реализации». В ведомости указывают дату, номер товарно-транспортной накладной, номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ — в ежедневно составляемых машинограммах отгрузки продукции.

На ОАО «Дрожжевой комбинат» оперативный учет отгруженной продукции ведется в отделе сбыта в ежедневно составляемых машинограммах (см. приложение 1) в разрезе видов продукции.

1.6 Синтетический и аналитический учет реализации продукции (работ, услуг)

Операции реализации представляют собой двойственную процедуру:

- с одной стороны – это процесс материально-вещественной передачи продукции покупателю и права собственности на нее;

- с другой стороны – это процесс оплаты покупателем продукции (обмен, товар - деньги).

Процесс реализации считается завершенным, когда прошли две операции [23].

На активном синтетическом счете 45 «Товары отгруженные» учитывается стоимость готовой продукции, выручка, от реализации которой определенной время не может быть признана в бухгалтерском учете (например, при экспорте продукции); стоимость готовых изделий, переданных другим организациям на комиссионных началах; стоимость тары, оплачиваемой покупателем сверх стоимости продукции; транспортные расходы (железнодорожный тариф, водный фрахт), возмещаемые покупателем сверх цены. То есть указанный счет применяется в случае, если предприятие отражает реализацию продукции (работ, услуг) по мере оплаты ее покупателем (заказчиком).

Счет 45 «Товары отгруженные» дебетуется в корреспонденции с кредитом счетов 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными отгрузочными документами или передачей готовых изделий для реализации на комиссионных или иных подобных началах.

При отгрузке продукции (товаров, работ, услуг) в учете делаются следующие записи:

Д-т счета 45 «Товары отгруженные»

К-т счета 43 «Готовая продукция» – на фактическую производственную себестоимость (плановую, нормативную) отгруженной продукции,

К-т счета 41 «Товары» – на фактическую себестоимость отгруженных товаров,

К-т счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость принятых к оплате счетов транспортных и других организаций за услуги, возмещаемые покупателями,

К-т счета 76 «Расчеты с разными дебиторами и кредиторами» – на сумму выполненных и сданных работ по сбыту продукции, возмещаемую покупателями.

По мере поступления денежных средств за отгруженную продукцию (товары, работы, услуги) либо сообщения комиссионера о реализации переданных ему изделий составляются проводки:

Д-т счета 51 «Расчетный счет»

К-т счета 90 «Реализация» субсчет 90/1 «Выручка от реализации» – на стоимость по ценам реализации;

одновременно:

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 45 «Товары отгруженные» – на фактическую производственную себестоимость

К-т счета 68 «Расчеты по налогам и сборам» субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг» – на начисленные налоги.

Расходы и услуги, возмещаемые покупателями, по мере их поступления в учете отражаются записью:

Д-т счета 51 «Расчетный счет»

К-т счета 45 «Товары отгруженные».

При отражении реализации по мере предъявления платежных документов покупателям за отгруженную продукцию (работы, услуги) счетом 45 «Товары отгруженные» не пользуются. В этом случае на основании предъявленных к оплате расчетных документов в учете делают следующие проводки:

Д-т счета 62 «Расчеты с покупателями и заказчиками»

К-т счета 90 «Реализация» субсчет 90/1 «Выручка от реализации» – на стоимость по ценам реализации;

одновременно:

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 43 «Готовая продукция» – на фактическую производственную себестоимость,

К-т счета 68 «Расчеты по налогам и сборам» субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг» – на начисленные налоги.

По мере поступления денежных средств на ранее отгруженную продукцию делаются записи:

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с покупателями и заказчиками» [15].

В обеспечении правильного кругооборота хозяйственных средств предприятий, его своевременного завершения большую роль играет избранная система расчетов. Рациональная их организация способствует своевременной реализации продукции и бесперебойному возобновлению кругооборота средств. Формы и порядок расчетов устанавливаются Национальным банком Республики Беларусь. Им определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими и физическими лицами за товарно-материальные ценности должны производиться, как правило, в безналичном порядке через учреждения банков.

Совокупность способов и приемов осуществления платежей, порядок документооборота и оборота денежных средств между участниками расчетов и учреждениями банков представляют собой форму расчетов.

Под формой расчетов понимают порядок отпуска продукции и расчета за нее, а также документооборот между поставщиками продукции и покупателями [16].

При взаимных расчетах предприятия с покупателя или заказчиками наиболее часто встречаются следующие формы расчетов:

- акцептная;

- аккредитивная;

- расчетными чеками.

Акцептная форма расчета

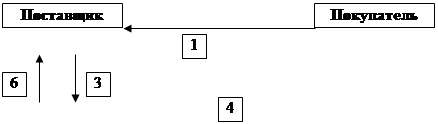

Акцептная форма расчетов осуществляется платежными требованиями на оплату (см. приложение 4). При такой форме вначале отражается передача продукции покупателю, а затем оплата за нее. Порядок прохождения документов отражен на рисунке 2.1.

|

| ||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| | | |||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

| |||||||||||||||||||||||||||

Рис. 2.1 Акцептная форма расчетов

Последовательность выполнения операций при акцептной форме расчетов такова:

1) отдел сбыта выписывает товарно-транспортные накладные на передачу продукции покупателю;

2) отпуск продукции со склада покупателю на основании товарно-транспортной накладной и доверенности (Д-т сч.90 – К-т сч.43 или Д-т сч.45 – К-т сч.43 и Д-т сч.62 – К-т сч.90);

3) представление платежного требования на оплату в банк поставщика;

4) представление копии товарно-транспортной накладной в банк поставщика;

5) передача платежного требования на оплату в банк покупателя;

6) получение покупателем платежного требования для акцепта (согласия на оплату);

7) АКЦЕПТ – согласие на оплату платежного требования;

8) перечисление денег на расчетный счет поставщик за реализованную продукцию (Д-т сч.51 – К-т сч.62).

На предприятии продавца составляют следующие бухгалтерские проводки:

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 43 «Готовая продукция» – списание со склада продукции по себестоимости;

Д-т счета 62 «Расчеты с получателями и заказчиками»

К-т счета 90 «Реализация» субсчет 90/1 «Выручка от реализации» – отражение передачи продукции покупателю по договорной (отпускной) цене;

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с получателями и заказчиками» – поступление на расчетный счет дебиторской задолженности покупателя.

Аккредитивная форма расчета

Суть аккредитивной формы расчета заключается в том, что оплата предшествует выполнению работ или реализации продукции. При такой форме оплата может производиться платежными поручениями в виде предоплаты (см. рис. 2.2).

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| | ||||||||||||||||||||||

| | ||||||||||||||||||||||

|

| |||||||||||||||||||||

|

|

| ||||||||||||||||||||

| ||||||||||||||||||||||

Рис. 2.2 Аккредитивная форма расчетов (платежными поручениями)

Последовательность выполнения операций при аккредитивной форме расчетов выглядит следующим образом:

1) выписка счета-фактуры на предполагаемую сумму сделки и передача покупателю;

2) представление платежного поручения и счета-фактуры покупателем в банк для оплаты стоимости покупки;

3) перечисление денег на расчетный счет поставщик за реализованную продукцию;

4) выписка с расчетного счета о поступлении средств на расчетный счет поставщика (Д-т сч.51 – К-т сч.62);

5) отпуск продукции со склада поставщика покупателю на основании товарно-транспортной накладной и доверенности (Д-т сч.90 – К-т сч.43 или Д-т сч.45 – К-т сч.90).

На предприятии продавца составляют следующие бухгалтерские проводки:

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с получателями и заказчиками» – поступление на расчетный счет денежных средств от покупателя (отпускная цена с НДС);

Д-т счета 90 «Реализация» субсчет 90/2 «Себестоимость реализации»

К-т счета 43 «Готовая продукция» – списание со склада передаваемой продукции по себестоимости.

Расчет чеками из чековой книжки

При реализации продукции покупателем может быть использована форма расчета с помощью чека из чековой книжки. В данном случае последовательность операций отражена на приведенном ниже рисунке 2.3.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

| ||||||||

Рис. 2.3 Расчет чеками из чековой книжки

Последовательность выполнения операций при расчетах чеками:

1) передача в бухгалтерию предприятия – поставщика чека, заполненного покупателем, на суму сделки (Д-т сч.50/3 – К-т сч.62);

2) отпуск продукции со склада поставщика покупателю осуществляется сразу же после поступления чеков от покупателей на основании товарно-транспортной накладной и доверенности (Д-т сч.90 – К-т сч.43 или Д-т сч.45 – К-т сч.43);

3) передача в банк предприятия – поставщика чека с реестром чеков для получения денег с покупателя (Д-т сч.57 – К-т сч.50/3);

4) пересылка чека в банк покупателя;

5) перечисление денег с депозитного счета покупателя на расчетный счет поставщика в счет оплаты по чеку (Д-т сч.51 – К-т сч.57);

6) выписка с расчетного счета о поступлении средств на расчетный счет поставщика (Д-т сч.62 – К-т сч.90).

Для отражения поступивших чеков от других субъектов хозяйствования на предприятии продавца используются субсчет 50/3 «Денежные документы» и счет 57 «Переводы в пути».

В бухгалтерии поставщика (продавца) поступление от покупателей чеков за реализуемую продукцию и затем денежных средств на расчетный счет отражается бухгалтерскими записями:

Д-т счета 50/3 «Денежные документы»

К-т счета 62 «Расчеты с покупателями и заказчиками» – поступление в кассу предприятия чеков от покупателей;

Д-т счета 57 «Переводы в пути»

К-т счета 50/3 «Денежные документы» – передача чеков за реализацию продукцию в банк продавца;

Д-т счета 51 «Расчетный счет»

К-т счета 57 «Переводы в пути» – поступление на расчетный счет денежных средств за реализованную продукцию [15].

На ОАО «Дрожжевой комбинат» при взаимных расчетах с покупателями и заказчиками используют акцептную и аккредитивную формы расчетов.

Аналитический учет отгруженной продукции предусматривает: необходимость текущей регистрации операций по отгрузке на основе предъявленных платежных документов; наблюдение за оплатой грузов и продвижением товаров в случае отказа от оплаты счетов; обобщение за каждый месяц произведенных записей в таком порядке, при котором видны бухгалтерские записи по синтетическим счетами необходимые данные для составления отчетности. Он ведется в ведомости № 16 «Движение готовых изделий, их отгрузка и реализация». В разделе «Отгрузка, отпуск и реализация продукции (работ и услуг)» регистрируется каждое платежное требование-поручение с указанием по соответствующим графам покупателей, количества и стоимости готовых изделий, тары (упаковки) и транспортных расходов, возмещаемых покупателями, а также скидок и накидок, относимых за счет грузополучателей. Здесь совмещается аналитический и синтетический учет отгрузки (отпуска), реализации продукции (работ, услуг) и расчетов с покупателями и заказчиками. Аналитический учет отгрузки и реализации организуется как по отдельным видам продукции в натуральном выражении, так и в разрезе платежных документов в двух оценках – по отпускным ценам и фактической себестоимости.

Данные по отгрузке, отпуску и реализации продукции (работ, услуг) из ведомости № 16 «Движение готовых изделий, их отгрузка и реализация» переносятся в журнал-ордер № 11 (см. приложение 11), в котором отражаются обороты по кредиту счетов 43 «Готовая продукция», 44 «Расходы на реализацию», 45 «Товары отгруженные», 90 «Реализация» субсчет 90/1 «Выручка от реализации», 62 «Расчеты с покупателями и заказчиками» в разрезе корреспондирующих счетов.

АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

1.11 Анализ структуры и выполнения плана по объему реализации продукции

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста. В современных условиях план уже не носит силу закона, но его рассчитывают для оперативного руководства, поиска внутрихозяйственных резервов и координирования всей работы [13].

Проведем анализ динамики изменения объема реализованной продукции на основании таблицы 3.1.

Таблица 3.1 Анализ выполнения плана объема реализованной продукции ОАО «Дрожжевой комбинат» в 2004 - 2005 г.

| № п/п | Показатели | 2004 | 2005 | Отклонение | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарная продукция: | |||||

| 1 | в действующих ценах | 14325 | 17009 | 2684 | 118,74 |

| 2 | в сопоставимых ценах | 15190 | 16745 | 1555 | 110,24 |

| 3 | Объем реализации | 13681 | 18124 | 4443 | 132,48 |

Данные таблицы 3.1 свидетельствуют о том, что товарная продукция в 2005 г. выросла и в действующих, и в сопоставимых ценах. В то же время наблюдается прирост объема реализованной продукции на 32,48 %. Опережение составляет 4443 млн. руб. Остатки готовой продукции снизились на складе с начало года на 225693 тыс. руб. и составили на 01.10.2005 года 130590 тыс. руб. или 16,5 % к среднемесячному объему производства.

Непосредственное влияние на объем реализованной продукции в стоимостном выражении оказывает уровень цен, в связи, с чем необходимо отметить следующее (см. табл. 3.2).

Таблица 3.2 Сравнительный анализ роста цен продукции ОАО «Дрожжевой комбинат»

| № п/п |

Наименование продукции | Отпускная цена без НДС | Рост цен, % | |

| Декабрь 2004г. | Сентябрь 2005г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Дрожжи | 121691 | 128805 | 105,8 |

| 2 | Солод ржаной | 7272 | 7698 | 105,9 |

| 3 | Хлеб | 27729 | 28810 | 103,9 |

| 4 | Хлебобулочные изделия | 37218197 | 39110411 | 105,1 |

| 5 | Безалкогольные напитки | 126878080 | 128639267 | 101,4 |

| 6 | Слабоалкогольные напитки | 62455911 | 65640321 | 105,1 |

| 7 | Вина | 28276526 | 29484138 | 104,3 |

Отпускные цены на производимую предприятием продукцию формировались в пределах установленного прогнозного индекса роста цен в месяц 0,7 %. В январе 2005 года цены не менялись, а остались на уровне декабря 2004 г.

Качество продукции – совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

- удельный и качественный вес продукции в общем объеме ее выпуска;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

- удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т. д.), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя). Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции. Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции, выручка от реализации, прибыль [22].

Выпускаемая предприятием продукция изготавливалась согласно требованиям соответствующих ГОСТов, ТУ и другой нормативно – технической документации.

Проанализируем структуру реализации воды питьевой, вина, безалкогольных и слабоалкогольных напитков за 2005 г. по областям. Согласно Приложению 10 в течение 2005 года наибольшее количество безалкогольных напитков было реализовано в г. Минске (46486 л, или 38,94 % от общего количества); слабоалкогольных напитков – в г. Минске (7036 л, или 35,00 % от общего количества); воды питьевой – в г. Минске (20344 шт., или 92,01 %); вино – в Минской области (49049 л, или 46,94 %). Это объясняется тем, что г. Минск представляет собой более емкий рынок нежели областные рынки, за счет того, что является столицей Республики Беларусь.

Данные Приложения 11 свидетельствуют о том, что план отгрузки дрожжей хлебопекарных прессованных по отраслям не выполнен, однако по некоторым позициям наблюдается прирост по сравнению с 2004 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 6

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ РЕАЛИЗАЦИИ ПРОДУКЦИИ 10

1.1Общие принципы и организация реализации продукции в современных условиях 10

1.2Нормативно-правовая база по учету реализации продукции (работ, услуг) 12

1.3Роль и задачи бухгалтерского учета и анализа реализации продукции (работ, услуг) 16

1.4Особенности учета реализации продукции в международной практике 19

УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 23

1.5 Документальное оформление реализации продукции (работ, услуг) 23

1.6 Синтетический и аналитический учет реализации продукции (работ, услуг) 25

1.7 Учет коммерческих расходов, порядок и методы их распределения 32

1.8 Учет налогов и отчислений за счет выручки от реализации продукции 35

1.9 Методика определения финансового результата от реализации продукции 42

1.10 Показатели бухгалтерской и статистической отчетности об объемах реализации готовой продукции 47

АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) 53

1.11 Анализ структуры и выполнения плана по объему реализации продукции 53

1.12 Факторный анализ реализации продукции 56

1.13 Анализ рентабельности ассортимента реализованной продукции 62

1.14 Анализ финансовых результатов от реализации продукции 64

ЗАКЛЮЧЕНИЕ 67

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 71

ПРИЛОЖЕНИЕ 1 Отгрузка готовой продукции 74

ПРИЛОЖЕНИЕ 2 Товарно-транспортная накладная 76

ПРИЛОЖЕНИЕ 3 Прейскурант отпускных цен 77

ПРИЛОЖЕНИЕ 4 Платежное требование 78

ПРИЛОЖЕНИЕ 5 Журнал-ордер № 11 79

ПРИЛОЖЕНИЕ 6 Журнал-ордер № 8 83

ПРИЛОЖЕНИЕ 7 Баланс предприятия 85

ПРИЛОЖЕНИЕ 8 Отчет о прибылях и убытках 89

ПРИЛОЖЕНИЕ 9 Годовой отчет о производстве продукции и выполненных работах, услугах промышленного характера 91

ПРИЛОЖЕНИЕ 10 Фактическая реализация воды питьевой, вина, безалкогольных и слабоалкогольных напитков 96

ПРИЛОЖЕНИЕ 11 Анализ отгрузки по отраслям дрожжей хлебопекарных прессованных 97

ВВЕДЕНИЕ

Процесс реализации завершает кругооборот хозяйственных средств предприятия. В результате его осуществления в полном объеме появляется возможность выполнять хозяйствующим субъектам свои обязательства перед бюджетными организациями по налогам и сборам, банками по ссудам, по начислению заработной платы рабочим и служащим, поставщиками за полученные сырье и услуги и возмещать произведенные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы и санкции за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

В настоящие время основное значение придается процессу реализации продукции по договорам-поставкам – важнейшему экономическому показателю работы, определяющему эффективность и целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Предприятия изготовляют продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, расширяя рынки сбыта.

В данной дипломной работе рассматриваются проблемы, связанные с учетом реализованной продукции (работ, услуг), формированием выручки от реализации и ее отражения в учете. Верно учтенные объемы реализованной продукции, своевременный и достоверный учет отгрузки и оплаты продукции – это залог правильно сформированной выручки, а значит и правильно рассчитанные налоги.

Поскольку выручка от реализации продукции является основным источником получения прибыли предприятия, данная тема приобретает особую актуальность.

Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

В условиях перехода к рыночным отношениям объектом анализа является не просто производственный процесс, а получение заказа на производимую продукцию и ее оплата по согласованной с потребителем цене. При этом анализ производства и процесс изучения и оценки рынка (маркетинг) в равной мере влияют друг на друга. На начальном этапе перехода к рыночным отношениям, при ненасыщенности рынка любой производитель может продать то, что он произвел. Однако большую экономическую выгоду получит тот, кто использует знание рыночной конъюнктуры при формировании производственной программы, ориентированной на продукцию повышенного опроса. Более высокая цена спроса определит большую прибыль. По мере насыщения рынка и удовлетворения количественного спроса, усиления конкуренции уже не производство, а сбыт будет определять цели предприятия. В конкурентной борьбе предприятие должно производить только то, что оно может продать, или же вообще ничего не производить. Изменение структуры и объема производимой продукции как фактор увеличения прибыли постепенно уступит место росту качества продукции как совокупности новых потребительских свойств товара: надежности, эффективности применения, удобству обслуживания, доступной цене и т. п.

Таким образом, учет и анализ процесса реализации продукции (работ, услуг) являются одними из основных элементов в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Актуальность названной темы определяется тем, что предприятия, находясь в жесткой конкурентной среде предприятий-поставщиков, включая зарубежных, при хронической нехватке материально-энергетических и финансовых ресурсов должны сами определять структуру производства, находить внутренние резервы для повышения качества продукции и вытеснения конкурентов-импортеров с внутреннего рынка.

Целью работы является раскрытие особенностей учета реализации продукции, а так же, практическое применение комплекса приемов и способов аналитической обработки отчетной информации по реализации продукции.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть основные теоретические аспекты, связанные с понятием реализации продукции (работ, услуг);

- определить методы учета реализации продукции, а также формы расчетов с покупателями;

- на основе фактических данных проанализировать и оценить результаты деятельности предприятия.

При выполнении дипломной работы предполагается изучить законодательную базу Республики Беларусь, которой руководствуются промышленные предприятия при реализации продукции (работ, услуг), а также специальную литературу из отечественной и зарубежной печати.

Статистической базой исследования послужил практический материал предприятия ОАО «Дрожжевой комбинат».

История дрожжевого комбината начинается с 1893 года. В то время братья Раковщики основали на окраине Минска небольшое предприятие, которое выпускало дрожжи и спирт. В 1996 году Минский дрожжевой комбинат преобразован в ОАО «Дрожжевой комбинат».

В настоящее время предприятие специализируется на выпуске хлебопекарных дрожжей прессованных и сухих (мощность 20300 тонн/год). В июне 2002 года на комбинате в эксплуатацию введен цех по производству хлебобулочных изделий (мощность 130 тонн/год), в 2003 году – цех по производству солода ржаного сухого; в 2004 году предприятие закупило новую технологическую линию по производству вина и напитков.

Основные технико-экономические показатели деятельности ОАО «Дрожжевой комбинат» за 2004-2005 гг. представлены в таблице 1.1.

Таблица 1.1 Основные технико-экономические показатели деятельности ОАО «Дрожжевой комбинат»

| № п/п | Наименование показателя | Ед. измерения | 2005 г. | 2004 г. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Товарная продукция в действующих ценах | млн. руб. | 17009 | 14325 | 118.7 |

| 2 | Товарная продукция в сопоставимых ценах | млн. руб. | 16745 | 15190 | 110.2 |

| 3 | Среднесписочная численность, всего | чел. | 461 | 381 | 121,0 |

| 4 | Производительность труда | тыс. руб. | 36323 | 39869 | 91,1 |

| 5 | Затраты на 1 руб. товарной продукции | руб. | 0,99 | 0,88 | 112,5 |

| 6 | Материальные затраты на 1 руб. товарной .продукции | руб. | 0,53 | 0,44 | 120,5 |

| 7 | Выручка от реализации продукции с налогами | млн. руб. | 18125 | 13681 | 132,5 |

| 8 | Себестоимость реализованной продукции | млн. руб. | 14810 | 11147 | 132,9 |

Бухгалтерский учет на предприятии организован по полной журнально-ордерной форме. Отдельные учетные процессы автоматизированы на базе персонального компьютера. Для целей бухгалтерского учета внедрена бухгалтерская программа, разработанная программистами комбината. Для целей управленческого учета используются электронные таблицы Microsoft Excel.

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Дата: 2019-05-28, просмотров: 377.