Содержание

Введение

Глава1. Теоретические аспекты конкурентоспособности продукции на современных предприятиях

1.1 Основные понятия конкурентоспособности продукции

1.2 Конкурентоспособность организации

1.3 Конкурентоспособность товаров и пути ее повышения

Глава 2. Финансовый анализ деятельности ЗАО молкомбинат «Адыгейский»

2.1 Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

2.2 Абсолютные показатели и коэффициенты финансовой устойчивости

2.3 Анализ ликвидности ЗАО Молкомбинат «Адыгейский»

2.4 Анализ оборачиваемости оборотного капитала ЗАО Молкомбинат «Адыгейский»

2.5 Экономическая характеристика показателей рентабельности ЗАО Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Глава 3. Конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции

3.1 Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

3.2 Ассортимент выпускаемой продукции ЗАО Молкомбинат «Адыгейский», география продаж продукции

3.3 Анализ конъюнктуры целевого рынка ЗАО Молкомбинат «Адыгейский».

3.4 Выбор общей стратегии конкуренции

Заключение

Список использованных источников

Приложения

Введение

Перемены, начавшиеся в республике в 90-е годы, выдвинули на первый план ряд новых экономических форм и понятий, определяющих условия хозяйствования, (от уровня предприятий до народного хозяйства в целом) взамен ранее применявшимся формам административного воздействия. Среди них особое место занимают конкуренция как способ достижения цели эффективного развития и конкурентоспособность, как индикатор и рычаг управления эффективностью.

Величие страны определяется не только размером ее территории, богатством природных ресурсов, мощью армии, но и конкурентоспособностью производимых товаров и услуг. Эти категории являются фундаментом качества жизни — меры достоинства нации.

С точки зрения микроэкономического подхода, победа в конкурентной борьбе является конечной целью всякой фирмы. Причем, победа не разовая, не случайная, а как закономерный итог постоянных и грамотных усилий фирмы. Достигается она или нет — зависит от конкурентоспособности товаров и услуг фирмы, то есть от того, насколько они лучше по сравнению с аналогами — продукцией и услугами других фирм. В чем же сущность этой категории рыночной экономики? Это весьма много аспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности товара является уровень затрат потребителя за период его эксплуатации.

К сожалению, до 90-х гг. действовавшая в стране административно-командная система не ориентировала предприятия сферы производства товаров и услуг на повышение конкурентоспособности их продукции. Проблема конкурентоспособности как практическая задача стояла только перед предприятиями, ориентированными на экспорт, и внешнеторговыми организациями.

В условиях современной переходной экономики конкурентоспособность начала рассматриваться как философия работы в условиях рынка, предполагающая:

- понимание нужд потребителя и тенденций их развития;

- знание поведения и возможностей конкурентов;

- знание состояния и тенденций развития рынка и окружающей среды;

- умение создать такой товар и так довести его до потребителя, чтобы потребитель предпочел его товару конкурента.

Товар - основа предпринимательской деятельности предприятия, если предприятие не имеет товар, то ему нечего продавать, следовательно, ему не с чем выйти на рынок. Однако не каждый продукт труда может стать товаром, он, прежде всего, должен иметь ценность для общества, то есть потребители должны проявить интерес к этому продукту труда.

На рынке товар определяет судьбу рыночной и всей хозяйственном политики предприятия-производителя. В силу этого обстоятельства вся совокупность мер, связанных с товаром, то есть его создание, производство и совершенствование, продвижение и реализация на рынках, сервис, а также снятие товара с производства, бесспорно, занимает центральное место во всей деятельности товаропроизводителя.

Предприятие не сможет добиться коммерческого успеха на рынке, удержать свои позиции и преимущества в конкурентной среде, если не определит для себя, что составляет его конкурентоспособность и не определит круг задач по повышению конкурентоспособности.

В последние годы произошло усложнение экономических связей, наблюдается динамичное развитие хозяйственной деятельности, требуются новые подходы к разработке и производству изделий.

Товаропроизводители должны строить свою деятельность исходя из главного принципа: наиболее полно удовлетворить требования потребителя. А этого можно достичь, только с экономически эффективной, качественной, и конкурентоспособной продукцией, производство которой определяет финансовое благополучие производителей.

Таким образом, одна из важнейших проблем – это качество и конкурентоспособность товаров и услуг, предполагающая формирование принципиально новых подходов к исследованию и оценке этих аспектов.

Качество продукции является одним из важнейших факторов деятельности любого предприятия.

Роль и значение повышения качества продукции для нашей страны на современном этапе социальных и экономических преобразований является актуальной задачей.

В современных условиях товар становится индикатором силы, экономической безопасности и конкурентоспособности отечественного продуцента.

Насыщение рынка товарами предполагает не только увеличение объема их производства, но и повышение конкурентоспособности.

Для того чтобы обеспечить производство более конкурентоспособного товара необходимо проводить исследование конкурентоспособности еще на стадии разработки, создания товара; и в дальнейшем, следует периодически проводить анализ конкурентоспособности уже на стадии производства и реализации продукции, сравнивая ее с аналогами, чтобы иметь возможность формирования ассортимента более конкурентоспособной продукции на рынке и выявлять ту продукцию, для которой необходимо разрабатывать специальные мероприятия по повышению конкурентоспособности.

Стратегическое управление организации –основной элемент обеспечения конкурентоспособности организации.

Всё вышеизложенное определяет актуальность темы дипломной работы.

Цель работы - провести конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции организации и разработать ряд мероприятий по повышению конкурентоспособности.

Для достижения поставленной цели необходимо поставить и выполнить ряд задач:

- определить составляющие конкурентоспособности товара;

- изучить методы исследования и оценки конкурентоспособности организации;

- исследовать конкурентоспособность продукции ЗАО Молкомбинат «Адыгейский» с использованием предложенных методов;

- исследовать конкурентов ЗАО Молкомбинат «Адыгейский»;

- дать оценку конкурентоспособности продукции ЗАО Молкомбинат «Адыгейский» на основе проведенных исследований;

- предложить пути повышения конкурентоспособности организации ЗАО Молкомбинат «Адыгейский».

Основные понятия конкурентоспособности продукции

При разработке конкурентоспособной продукции необходимо ориентироваться на оценку всех рыночных факторов, которые могут быть учтены при правильном использовании форм и методов современного маркетинга.

При совершении покупки потребитель выбирает необходимый товар среди аналогичных и приобретает тот, который удовлетворяет его потребность в наибольшей степени. При этом каждая потребность, относится ли она к сфере производства или области личного потребления, характеризуется параметрами, описывающими область ее существования, условия удовлетворения и содержание необходимого полезного эффекта. Таким образом, одним из условий выбора товара потребителем является совпадение его параметров с условными характеристиками прогнозируемой потребности.

Особо следует остановиться на группе параметров, которые характеризуют свойства товара, регламентируемые обязательными нормами, стандартами, законодательными актами. Эти параметры называются нормативными. В случаи несоответствия товара этим параметрам он не сможет быть использован удовлетворения существующей потребности.

Одновременно покупатель придает большое значение и величине затрат, которые будут связаны с удовлетворением потребности. Для многих видов товаров (и бытовых и производственно-технического назначения) реализация полезного эффекта достигается в ходе эксплуатации товара, что связано с дополнительными затратами для покупателя (цена потребления).

Таким образом, можно дать следующее определение конкурентоспособности любого товара: это совокупность его потребительских свойств, уровня цены (цены продаж и цены потребления) и коммерческих действий производителя на целевом рынке, удовлетворяющих потребителя в большей степени, чем может предложить другой производитель (конкурент) аналогичной продукции.

Из вышеизложенного следует, что:

- конкурентоспособность любого товара может быть определена только в результате его сравнения с другим товаром, удовлетворяющим ту же потребность (товар-аналог) и, следовательно, является относительным показателем;

-конкурентоспособность отражает отличие товара от товара конкурента (аналога) по степени удовлетворения конкретной потребности.

Качество- это совокупность свойств товара, обуславливающих его пригодность удовлетворять определенные потребности в соответствии назначением.

Для товаров производственно-технического назначения существует понятие «Технический уровень»- это относительная характеристика качества товара, характеризующая его техническое совершенство, отражающее высший мировой уровень.

Таким образом, неправомерно отождествлять понятия «конкурентоспособность», «качество», «технический уровень».

Согласно ГОСТ 16.201- 2000 продукция производственно- технического назначения -продукция, предназначенная для использования в качестве средств промышленного и сельскохозяйственного производства.

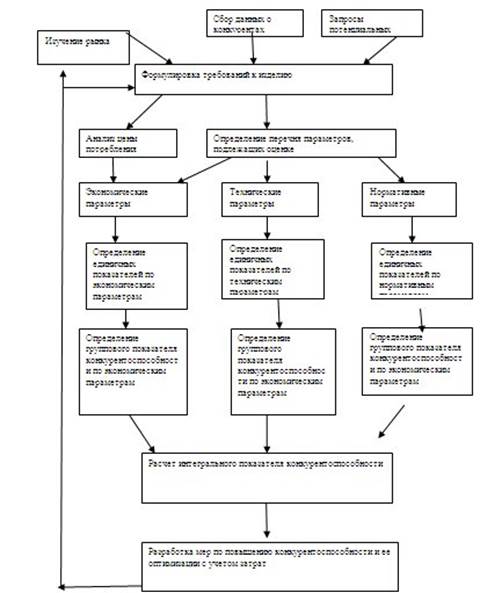

Для оценки конкурентоспособности товаров (продукции) производственно-технического назначения может быть предложена следующая схема (рис.1.1.)[12]:

Первым шагом при оценке конкурентоспособности товара является определение перечня и абсолютных значений параметров, подлежащих анализу.

Рис.1.1. Схема оценки конкурентоспособности товара производственно-технического назначения

Для товаров производственно-технического назначения, в т.ч. технических товаров индивидуального пользования, этот перечень может быть следующим:

1.Показатели назначения.

Характеризуют свойства товара, определяющие основные функции, для выполнения которых товар предназначен и обуславливает область его применения. При этом выбираются для анализа сопоставления только самые необходимые параметры, характеризующие важнейшие свойства товара. Необходимо иметь в виду, что сопоставление выбранных параметров должно быть осуществлено внутри классификационной группы товаров, которая определяется по ключевому параметру, например:

- грузоподъемность грузового автомобиля;

- объем камеры сгорания легкового автомобиля;

- передаточное число редуктора;

- емкость ковша экскаватора и т.д.

2. Показатель надежности, в т.ч.:

- показатели безотказности(характеризуют свойство технического объекта сохранять работоспособность в течение заданного времени эксплуатации – наработка на отказ, интенсивность отказов);

- показатели долговечности (характеризуют свойство технического объекта сохранять работоспособность до наступления предельного состояния при установленной системе технического облуживания и ремонтов – гамма -процентный ресурс, средний ресурс, средний срок службы до списания и т.д.);

3. Эргономические показатели (характеризуют систему «человек- изделие» и учитывают комплекс гигиенических, антропометрических, физиологических и психологических свойств человека, проявляющихся в производственных и бытовых процессах);

4. Эстетические показатели (характеризуют информационную выразительность, рациональность формы, целостность композиции, стабильность товарного вида);

5. Показатели транспортабельности (характеризуют приспособленность товара к транспортированию);

6. Патентно - правовые показатели (характеризуют патентную защиту и патентную чистоту товара);

7. Экологические показатели (характеризуют уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении товара);

8. Показатели безопасности (характеризуют особенности товара, обуславливающие при его эксплуатации или потреблении безопасность обслуживающего персонала).

Вторым шагом является выбор аналога (аналогов) товара и составление таблиц сопоставимых параметров.

Третьим шагом является расчет показателя конкурентоспособности.

Наиболее простой метод определения конкурентоспособности – экспертный:

Кконк =  (1.1)

(1.1)

где К конк – показатель конкурентоспособности (он может быть  1- плохо, равен1-хорошо,

1- плохо, равен1-хорошо,  - отлично).

- отлично).

К кач. – обобщенный показатель качества.

К кач.=  * qi (1. 2)

* qi (1. 2)

где n-количество оцениваемых параметров, подлежащих оценке (задается);

mi –весомость i-го оцениваемого параметра (определяется методами экспертной оценки или задается нормативами, существующими в отрасли);

qi - единичный показатель качества по i- му параметру.

Задаемся, что =1.

В случаи определения значений «mi» с использованием экспертных методов оцени наиболее простой следующий метод:

Согласно заранее определенному перечню подлежащих оценке параметров эксперты по десятибалльной шкале назначают свой вариант значений для каждого параметра. Обработав материалы экспертов, определяют величину «важности» для каждого параметра.

Пример: для i-го оцениваемого параметра получены следующие экспертные значения «r»:

| n | значение r | mi= |

| 1 | 10 | |

| 2 | 8 | |

| 3 | 9 | |

| 4 | 10 | |

| 5 | 4 |

(1.3)

(1.3)

=41

=41

m1 =  =0.245

=0.245

m2=  =0.195

=0.195

m3=  =0.219 =1

=0.219 =1

m4= =0.245

m5=  =0.096

=0.096

Единичный показатель качества qi^

qi=  (1.4)

(1.4)

qi=  (1.5)

(1.5)

где Pi оц – величина i-го параметра оцениваемого товара;

Pi ан – величина i-го параметра аналога.

Выбирают ту формулу, при которой увеличению относительного показателя отвечает улучшение качества продукции (например, расход топлива на 100 км. Пути для оцениваемого автомобиля и аналога соответственно равен 4 литра и 6 литров, тогда единичный показатель качества по этому параметру составит: gt= = 6/4=1,5, т.е. оцениваемый параметр в 1,5 раза превышает значение налога).

Обобщенный показатель качества «Ккач» дает возможность ответить на вопрос : способен ли данный товар (оцениваемый) и в какой степени удовлетворить существующую потребность? Однако он не может дать ответ на вопрос : на каком уровне затрат эта потребность может быть удовлетворена? На этот вопрос отвечает коэффициент «Кцен», который в общем виде определяется как :

Кцен =  ,

,

а в упрощенном виде:

Кцен=  (1.6)

(1.6)

где Сан и Соц – соответственно цена продажи плюс цена потребления для аналога и оцениваемого образца;

Цан и Цоц – цена продажи аналога и оцениваемого образца.

Таким образом, предложенный механизм оценки конкурентоспособности товара показывает, что в случае ценовой конкуренции на целевом рынке реальная цена товара существенно может сказаться на показателе конкурентоспособности и дать возможность маркетологу разработать предложения по совершенствованию параметров товара, увязав их усовершенствование с затратами применительно к той позиции, которую товар занимает на целевом рынке.

При оценке конкурентоспособности товаров пищевых отраслей исключаются затраты на потребление и ценовой коэффициент учитывает только отношение цены продажи аналога и оцениваемого образца. В остальном методология определения конкурентоспособности аналогична вышеизложенному методу, т.е. используя формулы: 1.1.-1.6.

Отличными от предыдущего изложения являются назначение параметров , подлежащих оценке и методы определения единичных показателей качества «qi» .

Для того, чтобы объективно оценить конкурентоспособность товара этой группы, необходимо использовать при оценке те же критерии, что и потребитель. Только в таком случае можно ожидать, что проведенная оценка будет соответствовать оценке потребителя. Следовательно, в начале необходимо решить задачу определения перечня параметров, подлежащих оценке и наиболее значимых для потребителя . Как уже отмечалось выше, мы принимаем аксиому , что оцениваемый товар по нормативным (предписанных соответствующими нормами) параметрам безусловно соответствует нормируемым значениям. Таким образом, определение перечня параметров, подлежащих оценке, можно доверить потребителю путем его анкетирования .

Методы определения единичных значений показателей качества используются следующие:

1.Измерительный метод. Основан на информации, получаемой с использованием технических измерительных средств. Результаты Непосредственных измерений при необходимости приводятся путем соответствующих перерасчетов к нормальным или стандартным условиям;

2.Органолептический метод. Основан на использовании информации, получаемой в результате анализа восприятий органов чувств: зрения, слуха, обоняния, осязания и вкуса. При этом органы чувств человека служат приемником для получения соответствующих ощущений, а значения показателей находят путем анализа полученных ощущений на основании имеющегося опыта и выражаются в баллах. Точность и достоверность этих значений зависит от способностей, квалификации и навыков лиц(экспертов), их определяющих. Этот метод не исключает возможности использования некоторых технических (но не измерительных и не регистрирующих) средств, повышающих разрешающие способности органов чувств человека (например микроскопа, увеличительного стекла). Непосредственное значение бальных оценок производится экспертами независимо друг от друга или в процессе обсуждения. Количество баллов в оценочной шкале может быть различными:5,7,9,10 и т.д.

Заключение

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая ответственность за результаты хозяйственной деятельности.

Выбор общих стратегий конкуренции для предприятия это сложный и по своей значимости самый важный элемент всей финансово- экономической политики предприятия. Актуальность данной работы состоит в том, что предприятие не сможет добиться коммерческого успеха на рынке, удержать свои позиции и преимущества в конкурентной среде, если не определит для себя, что составляет его конкурентоспособность и не определит круг задач по повышению конкурентоспособности. Цель работы - провести исследования на предприятии и дать оценку конкурентоспособности товара и разработать ряд мероприятий по повышению конкурентоспособности.

Для реализации целей и задач, поставленных в работе, было проведено следующее:

- определены составляющие конкурентоспособности товара;

- изучены методы исследования и оценки конкурентоспособности предприятия;

- исследованы конкуренты ЗАО Молкомбинат «Адыгейский»;

- предложены пути повышения конкурентоспособности предприятия .

Объектом исследования в данной дипломной работе послужило предприятие, занимающееся производством и реализацией молочной продукции, ЗАО Молкомбинат "Адыгейский".

Данная дипломная работа состоит из введения, трех глав, заключения и приложения.

Во введении обозначена суть проблемы, с какой целью и для чего необходимо рассмотреть данную тему.

В первой главе были рассмотрены теоретические основы в целом. Был определен комплекс основных показателей финансового состояния предприятия, в соответствии с которым в дальнейшем анализировалось финансовое состояние ЗАО Молкомбината "Адыгейский", а также были предложены возможные общие стратегии конкуренции предприятия.

Во второй главе была проанализирована финансово-хозяйственная деятельность предприятия, его экономическое состояние .

В третьей главе были проведены конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции.

Анализ финансовой деятельности показал, что в период с 2006года по 2008 год все коэффициенты финансовой устойчивости ниже рекомендуемых значений, что говорит о неудовлетворительной деятельности анализируемого предприятия. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат, источниками их формирования. Расчет данных показателей производится на основе бухгалтерских балансов за 2005-2007 года. На начало и конец 2006 года трехфакторная модель для ЗАО Молкомбинат «Адыгейский» соответствует четвертому типу финансовой устойчивости, т.е. финансовое состояние предприятия характеризуется как критическое(по причине крайнего недостатка в собственных оборотных средствах). На конец 2007 года данная модель соответствует третьему типу, т.е. финансовое состояние предприятия характеризуется как неустойчивое.

Анализ ликвидности ЗАО Молкомбинат «Адыгейский» показал, что баланс данного предприятия за анализируемый период не является абсолютно ликвидным. Данные таблицы 9 свидетельствуют о том, что на начало и конец 2006 года предприятие не обладало достаточным уровнем текущей ликвидности, и лишь на конец 2007 г. Коэффициент текущей ликвидности находился в диапазоне рекомендуемых значений. Аналогичная картина наблюдается и в отношении быстрой ликвидности ЗАО Молкомбинат «Адыгейский» При этом следует особо выделить крайне низкое значение коэффициента абсолютной ликвидности данного предприятия за весь анализируемый период, что не может не настораживать потенциального инвестора. В целом данная картина с негативной стороны характеризует ликвидность анализируемого предприятия.

Анализ показал, что оборачиваемость оборотных средств данного предприятия за рассматриваемый период несколько сократилась, а именно на 1,07 оборотов в год. Длительность одного оборота увеличилось на 1,85 дня (тем роста-107,7%). Замедление оборачиваемости оборотных средств вызвало у предприятия убыток в размере 954 ,03(тыс.руб.).

Оборачиваемость дебиторской задолженности ЗАО Молкомбинат «Адыгейский» в 2006-2007 гг сократилась на 3,82 оборотов в год, вследствие чего вырос период погашения дебиторской задолженности (на 2,2 дня) данные обстоятельства свидетельствуют о возникновении ряда трудностей в работе коммерческой службы предприятия с торговыми посредниками, покупателями продукции. Кроме того , отмечается рост доли дебиторской задолженности в общем объеме оборотных средств (с 55,59% в 2006 г, до 60,12% в 2007 г.)

Данные таблицы 12 подтверждают, что несмотря на увеличение общей величины имущества ЗАО Молкомбинат «Адыгейский» происходит сокращение уровня эффективности его производственно-хозяйственной, финансовой деятельности. В частности отмечается сокращение всех видов рентабельности. Показательным в данном отношении является сокращение значения рентабельности продукции ЗАО Молкомбинат «Адыгейский» с 7,97% в 2006 г. До 1,83 % в 2007 году.

Таким образом, мы видим, что все коэффициенты финансовой устойчивости предприятия говорят о неудовлетворительном состоянии данного предприятия.

2008 год для ЗАО Молкомбинат «Адыгейский» ознаменован заметным сокращением оборотных активов предприятия и соответственно сокращением объемов производства молочной продукции. Мировой финансовый кризис, удорожание стоимости кредитных ресурсов, переход поставщиков на работу по новой системе расчетов по сырье стали причиной данного сокращения объема производства молочной продукции данного предприятия. При этом предприятие характеризуется следующими производственными мощностями по производству молочной продукции(мощность предприятия в смену):

- цельномолочная продукция : 16 тонн;

- масло животное : 2 тонны;

- сметана : тонн;

- сыр сычужный: 0,5 тонны, творог: 1 тонна, майонез : 1 тонна.

Вместе с тем значительная часть производственных мощностей ЗАО Молкомбинат «Адыгейский» остается незагруженными, основной причиной является – дефицит молочного сырья.

Структура ассортимента свидетельствует о том, что основную долю дохода приносит именно производство и реализация молока. Т.е. предприятие , несмотря на достаточно широкий ассортимент выпускаемой продукции, в основном, реализует молоко (занимается его технологический обработкой и расфасовкой), т.е. предприятие не имеет высокий уровень технологических пределов.

Для выявления места ЗАО Молкомбинат «Адыгейский» на целевом рынке, а так же перспектив развития товарной политики данного предприятия ( вт.ч. повышения уровня конкурентоспособности молочной продукции предприятия) необходимо провести анализ конкурентной среды. К основным предприятиям молочной отрасли РА относятся : ЗАО Молкомбинат «Адыгейский», ОАО Молзавод «Гиагинский», ЗАО Молзавод «Шовгеновский»; малые предприятия : ООО Молзавод «Маяк», КФХ «Исток», ООО «Тамбовский». Основным производителем молочной продукции в РА является ОАО Молзавод «Гиагинский» (63% общего объема переработанного в регионе молока и произведенной молочной продукции). Второе место в структуре производства молочной продукции занимает малое предприятие ООО «Тамбовский» (18%), третье- ЗАО Молкомбинат «Адыгейский» (14,8%).

Для выбора общей стратегии конкуренции провели SWOT- анализ (анализ сильных сторон предприятия, слабостей, возможностей, угроз).

Матрица SWOT-анализа рекомендует следующие наиболее приемлемые для предприятия общие стратегии конкуренции: стратегия расширения производства (эффект масштаба) и стратегия диверсификации.

Стратегия расширения производства рациональна для анализируемого предприятия при условии развития молочного животноводства в регионе, в т.ч. и с помощью переработчика, т.е. молкомбината.

Таким образом, наиболее эффективной формой развития молочного

животноводства в регионе может быть корпоративное формирование в виде холдинга: производитель молока - переработчик - реализация готовой продукции. Эффективность такой интеграционной структуры не вызывает сомнения, но требует значительных капитальных вложений как со стороны властных структур, так и со стороны предприятия.

Стратегия диверсификации предусматривает освоение производства товаров из других сфер бизнеса.

Имея свободные мощности, поддержку властей в расширении производства, экологическую чистоту региона, целесообразно рассмотреть производство продукции пищевого направления, например ассортимент продукции детского питания.

Выбор той или иной стратегии из вышеуказанных требует тщательной проработки специалистами анализируемого предприятия.

Список использованной литературы

1. Анализ и диагностика в финансово-хозяйственной деятельности предприятий: Учеб. пособие для ВУЗов. – под ред. П.П.Табурчака, В.М.Тумина и М.С.Сапрыкина. – Ростов н/Д Феникс, 2002, 352 с.

2. Баканов, М.И., Теория экономического анализа: учеб. - 3 -е изд., перераб./ М.И.Баканов, А.Д.Шеремет – М.: Финансы и статистика, 2006. - 288с.

3. Балабанов, И.Г. Анализ и планирование финансов хозяйствующего субъекта/И.Т.Балабанов - М.: Финансы и статистика, 2008. – 410 с.

4. Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом?/И.Т.Балабанов. - М.: Финансы и статистика, 2005. – 384 с.

5. Бернштейн, Л.А. Анализ финансовой отчетности / Пер. с англ. Я.В. Соколова./Л.А.Бернштейн. - М.: Финансы и статистика, 2006 - 624с.

6. Бессмертный, С.И, Анализ существующего положения и пути развития финансово-промышленных групп./С.И. Бессмертный , Л.Н.Садовой. // Деловой экспресс, 26.03.1996,№11.

7. Богатко, А.Н. Основы экономического анализа хозяйствующего субьекта./ А.Н.Богатко. -М.: Финансы и статистика, 2008. -208с.

8. Бочаров, В.В. Финансовый анализ/В.В.Бочаров. – СПб.: Питер, 2002. – 452 с.

9. Быкадоров, В.Л., Финансово-экономическое состояние предприятия: Практич. Пособие/ В.Л.Быкадоров , П.Д. Алексеев . – М.: Изд-во «ПРИОР», 2002 – 157 с.

10. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г.Вакуленко, Л.Ф.Фомина. – 3-е изд; перераб. и доп. – М. – СПб.: Издательский дом «Герда», 2003. – 288с.

11. Демочкина А.В. Российские предприятия: адаптация к кризису и поиски новых стратегий развития // Проблемы прогнозирования. - 2000. - № 3. - С.101-114.

12. Ефимова, М.Р. Статистические методы в управлении производством./М.Р.Ефимова –М.: Финансы и статистика, 2008. – 151 с.

13. Ефимова О.В. Финансовый анализ./О.В.Ефимова - М.: Бухгалтерский учет, 2008.-320с.

14. Ковалев, А.И., Анализ финансового состояния предприятия./А.И. Ковалев , В.П.Привалов. - М.: Центр экономики и маркетинга, 2007.-192с.

15. Количественные методы финансового анализа / Под. ред. С.Д. Бронцова, М.П.Линвера; пер. с англ. - М.:- Инфра - М, 2006. - 336с

16. Кондраков Н.П. Основы финансового анализа/Н.П.Кондраков. - М.: Главбух, 2008.-111с.

17. Круглов М. И. Стратегическое управление компанией. Учебник для ВУЗов./М.И.Круглов – М.: РДЛ, 2008, 768 с

18. Кулинина, Г.В. Анализ финансового состояния предприятия./Г.В. Кулинина, В.В.Ковригин . // Консультант, 2003, №3.

19. Мазурова, И.И. Варианты прогнозирования и анализа финансовой устойчивости./ И.И.Мазурова, М.В. Романовский . - СПб.: СПб ун-т экономики и финансов, 2005. - 113с.

20. Малахов, С.А. Финансовое состояние и поведение российских предприятий. // Вопросы экономики, 2004, №8.

21. Моляков,Д.С. Финансы предприятий отраслей народного хозяйства./Д.С.Моляков - М.: Финансы и статистика, 2006. – 357 с.

22. Остапенко, В.И. Финансовое состояние предприятий: оценка, пути улучшения // Экономист. - 2000. - № 7. - С.37-42.

23. Павлова, Л.Н. Финансы предприятия./Л.Н.Павлова - М.: Финансы, ЮНИТИ, 2008.-639с.

24. Ильенкова,С.Д. Производственный менеджмент: Учебник для вузов / [С. Д. Ильенкова, и др.]; Под ред. С. Д. Ильенковой. – М.: ЮНИТИ-ДАНА, 2000. – 583 с.

25. Питеев, В.Г.,Управление конкурентоспособностью организации: инновационная деятельность и маркетинг : учебное пособие./ В.Г.Питеев, С.В.Питеев - Майкоп: Редакционно-издательский отдел АГУ,2008-178с

26. Райзберг, Б.А. Современный экономический словарь./ Б.А.Райзберг, Л.Ш.Лозовский , Е.Б.Стародубцева – 2-е изд., испр. – М.: ИНФРА-М, 2009. – 479с.

27. Рацкий, К.А. Экономика предприятия: Учебник для ВУЗов./К.А.Рацкий – М.: Информационно - внедренческий центр " Маркетинг "-М, 2009.-462с.

28. Родионова, В.М. Финансовая устойчивость предприятия в условиях инфляции./ В.М.Родионова , М.А.Федотова . – М.: Перспектива, 2001. – 657 с.

29. Ригер, Ф. Реструктурирование предприятий в условиях кризисных ситуаций // Финансовый бизнес.- 2007.- №3.- с. 55.

30. Савицкая, Г.В. Экономический анализ : учеб/ Г.В.Савицкая.-8-е изд, перераб.-М.: Новое издание, 2003. – 640с.

31. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учеб. пособие / Г.В.Савицкая. – 7-е изд испр. – Минск: Новое знание, 2002. – 704с.

32. Сергеев, И.В. Экономика предприятия: Учеб. пособие./И.В. Сергеев. – М.: Финансы и статистика, 2009. – 684 с.

33. Современная экономика. Общедоступный учебный курс. – Ростов-на-Дону, Издательство «Феникс», 2009. – 525 с.

34. Стоянова, Е.С. Финансовый менеджмент./Е.С.Стоянова - М.: Перспектива, 2006. – 305с.

35. Теория экономического анализа / под ред. А.Д. Шеремета. – М.: Прогресс, 2001. – 351 с.

36. Фащевский, В. Финансы предприятий: особенности и возможности укрепления // Экономист.- 2007.- № 1. - с. 58.

37. Родионова,В.М. Финансы: Учебник / [В.М. Родионова и др.]; Под ред. В.М. Родионовой. – М.: Финансы и статистика, 2003. – 400 с.: ил.

38. Стоянова, Е.С. Финансовый менеджмент: теория и практика: Учеб. / Е.С. Стоянова.- 3-е изд., перераб. и доп.- М.:Перспектива, 2008.- 398 с.

39. Хоминич, И.П. Финансовая стратегия компаний: Научное издание./И.П.Хоминич – М.: Изд-во Росс. экон. академии, 2008, 156 с.

40. Шеремет, А.Д. Методика финансового анализа / [А.Д.Шеремет и др. ]. – 3-е изд перераб и доп. – М. ИНФРА – М, 2000. – 208с.

41. Шеремет, А.Д. Финансы предприятия./ А.Д.Шеремет , Р.С.Сайфулин - М.: ИНФРА, 2009. –343с.

42. Экономика предприятия / под ред. Семенова В.М.-М.: Центр экономики и маркетинга, 2006.-184с.

43. Сафронова,Н.А. Экономика предприятия: Учеб. пособие. / Н.А.Сафронова. - М.: Юрист, 2009. -584с.

[1] Составлено на основе объемов реализации молочной продукции ЗАО Молкомбинат «Адыгейский»

[2] Составлено на основе анализа объемов реализации ЗАО Молкомбинат «Адыгейский»(за 2009 г)

[3] Составлено автором по данным Территориального органа Федеральной службы государственной статистики РФ по Республике Адыгея.

Содержание

Введение

Глава1. Теоретические аспекты конкурентоспособности продукции на современных предприятиях

1.1 Основные понятия конкурентоспособности продукции

1.2 Конкурентоспособность организации

1.3 Конкурентоспособность товаров и пути ее повышения

Глава 2. Финансовый анализ деятельности ЗАО молкомбинат «Адыгейский»

2.1 Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

2.2 Абсолютные показатели и коэффициенты финансовой устойчивости

2.3 Анализ ликвидности ЗАО Молкомбинат «Адыгейский»

2.4 Анализ оборачиваемости оборотного капитала ЗАО Молкомбинат «Адыгейский»

2.5 Экономическая характеристика показателей рентабельности ЗАО Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Глава 3. Конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции

3.1 Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

3.2 Ассортимент выпускаемой продукции ЗАО Молкомбинат «Адыгейский», география продаж продукции

3.3 Анализ конъюнктуры целевого рынка ЗАО Молкомбинат «Адыгейский».

3.4 Выбор общей стратегии конкуренции

Заключение

Список использованных источников

Приложения

Введение

Перемены, начавшиеся в республике в 90-е годы, выдвинули на первый план ряд новых экономических форм и понятий, определяющих условия хозяйствования, (от уровня предприятий до народного хозяйства в целом) взамен ранее применявшимся формам административного воздействия. Среди них особое место занимают конкуренция как способ достижения цели эффективного развития и конкурентоспособность, как индикатор и рычаг управления эффективностью.

Величие страны определяется не только размером ее территории, богатством природных ресурсов, мощью армии, но и конкурентоспособностью производимых товаров и услуг. Эти категории являются фундаментом качества жизни — меры достоинства нации.

С точки зрения микроэкономического подхода, победа в конкурентной борьбе является конечной целью всякой фирмы. Причем, победа не разовая, не случайная, а как закономерный итог постоянных и грамотных усилий фирмы. Достигается она или нет — зависит от конкурентоспособности товаров и услуг фирмы, то есть от того, насколько они лучше по сравнению с аналогами — продукцией и услугами других фирм. В чем же сущность этой категории рыночной экономики? Это весьма много аспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности товара является уровень затрат потребителя за период его эксплуатации.

К сожалению, до 90-х гг. действовавшая в стране административно-командная система не ориентировала предприятия сферы производства товаров и услуг на повышение конкурентоспособности их продукции. Проблема конкурентоспособности как практическая задача стояла только перед предприятиями, ориентированными на экспорт, и внешнеторговыми организациями.

В условиях современной переходной экономики конкурентоспособность начала рассматриваться как философия работы в условиях рынка, предполагающая:

- понимание нужд потребителя и тенденций их развития;

- знание поведения и возможностей конкурентов;

- знание состояния и тенденций развития рынка и окружающей среды;

- умение создать такой товар и так довести его до потребителя, чтобы потребитель предпочел его товару конкурента.

Товар - основа предпринимательской деятельности предприятия, если предприятие не имеет товар, то ему нечего продавать, следовательно, ему не с чем выйти на рынок. Однако не каждый продукт труда может стать товаром, он, прежде всего, должен иметь ценность для общества, то есть потребители должны проявить интерес к этому продукту труда.

На рынке товар определяет судьбу рыночной и всей хозяйственном политики предприятия-производителя. В силу этого обстоятельства вся совокупность мер, связанных с товаром, то есть его создание, производство и совершенствование, продвижение и реализация на рынках, сервис, а также снятие товара с производства, бесспорно, занимает центральное место во всей деятельности товаропроизводителя.

Предприятие не сможет добиться коммерческого успеха на рынке, удержать свои позиции и преимущества в конкурентной среде, если не определит для себя, что составляет его конкурентоспособность и не определит круг задач по повышению конкурентоспособности.

В последние годы произошло усложнение экономических связей, наблюдается динамичное развитие хозяйственной деятельности, требуются новые подходы к разработке и производству изделий.

Товаропроизводители должны строить свою деятельность исходя из главного принципа: наиболее полно удовлетворить требования потребителя. А этого можно достичь, только с экономически эффективной, качественной, и конкурентоспособной продукцией, производство которой определяет финансовое благополучие производителей.

Таким образом, одна из важнейших проблем – это качество и конкурентоспособность товаров и услуг, предполагающая формирование принципиально новых подходов к исследованию и оценке этих аспектов.

Качество продукции является одним из важнейших факторов деятельности любого предприятия.

Роль и значение повышения качества продукции для нашей страны на современном этапе социальных и экономических преобразований является актуальной задачей.

В современных условиях товар становится индикатором силы, экономической безопасности и конкурентоспособности отечественного продуцента.

Насыщение рынка товарами предполагает не только увеличение объема их производства, но и повышение конкурентоспособности.

Для того чтобы обеспечить производство более конкурентоспособного товара необходимо проводить исследование конкурентоспособности еще на стадии разработки, создания товара; и в дальнейшем, следует периодически проводить анализ конкурентоспособности уже на стадии производства и реализации продукции, сравнивая ее с аналогами, чтобы иметь возможность формирования ассортимента более конкурентоспособной продукции на рынке и выявлять ту продукцию, для которой необходимо разрабатывать специальные мероприятия по повышению конкурентоспособности.

Стратегическое управление организации –основной элемент обеспечения конкурентоспособности организации.

Всё вышеизложенное определяет актуальность темы дипломной работы.

Цель работы - провести конъюнктурные исследования целевого рынка и выбор общей стратегии конкуренции организации и разработать ряд мероприятий по повышению конкурентоспособности.

Для достижения поставленной цели необходимо поставить и выполнить ряд задач:

- определить составляющие конкурентоспособности товара;

- изучить методы исследования и оценки конкурентоспособности организации;

- исследовать конкурентоспособность продукции ЗАО Молкомбинат «Адыгейский» с использованием предложенных методов;

- исследовать конкурентов ЗАО Молкомбинат «Адыгейский»;

- дать оценку конкурентоспособности продукции ЗАО Молкомбинат «Адыгейский» на основе проведенных исследований;

- предложить пути повышения конкурентоспособности организации ЗАО Молкомбинат «Адыгейский».

Глава1. Теоретические аспекты конкурентоспособности продукции на современных предприятиях

Основные понятия конкурентоспособности продукции

При разработке конкурентоспособной продукции необходимо ориентироваться на оценку всех рыночных факторов, которые могут быть учтены при правильном использовании форм и методов современного маркетинга.

При совершении покупки потребитель выбирает необходимый товар среди аналогичных и приобретает тот, который удовлетворяет его потребность в наибольшей степени. При этом каждая потребность, относится ли она к сфере производства или области личного потребления, характеризуется параметрами, описывающими область ее существования, условия удовлетворения и содержание необходимого полезного эффекта. Таким образом, одним из условий выбора товара потребителем является совпадение его параметров с условными характеристиками прогнозируемой потребности.

Особо следует остановиться на группе параметров, которые характеризуют свойства товара, регламентируемые обязательными нормами, стандартами, законодательными актами. Эти параметры называются нормативными. В случаи несоответствия товара этим параметрам он не сможет быть использован удовлетворения существующей потребности.

Одновременно покупатель придает большое значение и величине затрат, которые будут связаны с удовлетворением потребности. Для многих видов товаров (и бытовых и производственно-технического назначения) реализация полезного эффекта достигается в ходе эксплуатации товара, что связано с дополнительными затратами для покупателя (цена потребления).

Таким образом, можно дать следующее определение конкурентоспособности любого товара: это совокупность его потребительских свойств, уровня цены (цены продаж и цены потребления) и коммерческих действий производителя на целевом рынке, удовлетворяющих потребителя в большей степени, чем может предложить другой производитель (конкурент) аналогичной продукции.

Из вышеизложенного следует, что:

- конкурентоспособность любого товара может быть определена только в результате его сравнения с другим товаром, удовлетворяющим ту же потребность (товар-аналог) и, следовательно, является относительным показателем;

-конкурентоспособность отражает отличие товара от товара конкурента (аналога) по степени удовлетворения конкретной потребности.

Качество- это совокупность свойств товара, обуславливающих его пригодность удовлетворять определенные потребности в соответствии назначением.

Для товаров производственно-технического назначения существует понятие «Технический уровень»- это относительная характеристика качества товара, характеризующая его техническое совершенство, отражающее высший мировой уровень.

Таким образом, неправомерно отождествлять понятия «конкурентоспособность», «качество», «технический уровень».

Согласно ГОСТ 16.201- 2000 продукция производственно- технического назначения -продукция, предназначенная для использования в качестве средств промышленного и сельскохозяйственного производства.

Для оценки конкурентоспособности товаров (продукции) производственно-технического назначения может быть предложена следующая схема (рис.1.1.)[12]:

Первым шагом при оценке конкурентоспособности товара является определение перечня и абсолютных значений параметров, подлежащих анализу.

Рис.1.1. Схема оценки конкурентоспособности товара производственно-технического назначения

Для товаров производственно-технического назначения, в т.ч. технических товаров индивидуального пользования, этот перечень может быть следующим:

1.Показатели назначения.

Характеризуют свойства товара, определяющие основные функции, для выполнения которых товар предназначен и обуславливает область его применения. При этом выбираются для анализа сопоставления только самые необходимые параметры, характеризующие важнейшие свойства товара. Необходимо иметь в виду, что сопоставление выбранных параметров должно быть осуществлено внутри классификационной группы товаров, которая определяется по ключевому параметру, например:

- грузоподъемность грузового автомобиля;

- объем камеры сгорания легкового автомобиля;

- передаточное число редуктора;

- емкость ковша экскаватора и т.д.

2. Показатель надежности, в т.ч.:

- показатели безотказности(характеризуют свойство технического объекта сохранять работоспособность в течение заданного времени эксплуатации – наработка на отказ, интенсивность отказов);

- показатели долговечности (характеризуют свойство технического объекта сохранять работоспособность до наступления предельного состояния при установленной системе технического облуживания и ремонтов – гамма -процентный ресурс, средний ресурс, средний срок службы до списания и т.д.);

3. Эргономические показатели (характеризуют систему «человек- изделие» и учитывают комплекс гигиенических, антропометрических, физиологических и психологических свойств человека, проявляющихся в производственных и бытовых процессах);

4. Эстетические показатели (характеризуют информационную выразительность, рациональность формы, целостность композиции, стабильность товарного вида);

5. Показатели транспортабельности (характеризуют приспособленность товара к транспортированию);

6. Патентно - правовые показатели (характеризуют патентную защиту и патентную чистоту товара);

7. Экологические показатели (характеризуют уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении товара);

8. Показатели безопасности (характеризуют особенности товара, обуславливающие при его эксплуатации или потреблении безопасность обслуживающего персонала).

Вторым шагом является выбор аналога (аналогов) товара и составление таблиц сопоставимых параметров.

Третьим шагом является расчет показателя конкурентоспособности.

Наиболее простой метод определения конкурентоспособности – экспертный:

Кконк = (1.1)

где К конк – показатель конкурентоспособности (он может быть 1- плохо, равен1-хорошо, - отлично).

К кач. – обобщенный показатель качества.

К кач.= * qi (1. 2)

где n-количество оцениваемых параметров, подлежащих оценке (задается);

mi –весомость i-го оцениваемого параметра (определяется методами экспертной оценки или задается нормативами, существующими в отрасли);

qi - единичный показатель качества по i- му параметру.

Задаемся, что =1.

В случаи определения значений «mi» с использованием экспертных методов оцени наиболее простой следующий метод:

Согласно заранее определенному перечню подлежащих оценке параметров эксперты по десятибалльной шкале назначают свой вариант значений для каждого параметра. Обработав материалы экспертов, определяют величину «важности» для каждого параметра.

Пример: для i-го оцениваемого параметра получены следующие экспертные значения «r»:

| n | значение r | mi= |

| 1 | 10 | |

| 2 | 8 | |

| 3 | 9 | |

| 4 | 10 | |

| 5 | 4 |

=41

m1 = =0.245

m2= =0.195

m3= =0.219 =1

m4= =0.245

m5= =0.096

Единичный показатель качества qi^

qi= (1.4)

qi= (1.5)

где Pi оц – величина i-го параметра оцениваемого товара;

Pi ан – величина i-го параметра аналога.

Выбирают ту формулу, при которой увеличению относительного показателя отвечает улучшение качества продукции (например, расход топлива на 100 км. Пути для оцениваемого автомобиля и аналога соответственно равен 4 литра и 6 литров, тогда единичный показатель качества по этому параметру составит: gt= = 6/4=1,5, т.е. оцениваемый параметр в 1,5 раза превышает значение налога).

Обобщенный показатель качества «Ккач» дает возможность ответить на вопрос : способен ли данный товар (оцениваемый) и в какой степени удовлетворить существующую потребность? Однако он не может дать ответ на вопрос : на каком уровне затрат эта потребность может быть удовлетворена? На этот вопрос отвечает коэффициент «Кцен», который в общем виде определяется как :

Кцен = ,

а в упрощенном виде:

Кцен= (1.6)

где Сан и Соц – соответственно цена продажи плюс цена потребления для аналога и оцениваемого образца;

Цан и Цоц – цена продажи аналога и оцениваемого образца.

Таким образом, предложенный механизм оценки конкурентоспособности товара показывает, что в случае ценовой конкуренции на целевом рынке реальная цена товара существенно может сказаться на показателе конкурентоспособности и дать возможность маркетологу разработать предложения по совершенствованию параметров товара, увязав их усовершенствование с затратами применительно к той позиции, которую товар занимает на целевом рынке.

При оценке конкурентоспособности товаров пищевых отраслей исключаются затраты на потребление и ценовой коэффициент учитывает только отношение цены продажи аналога и оцениваемого образца. В остальном методология определения конкурентоспособности аналогична вышеизложенному методу, т.е. используя формулы: 1.1.-1.6.

Отличными от предыдущего изложения являются назначение параметров , подлежащих оценке и методы определения единичных показателей качества «qi» .

Для того, чтобы объективно оценить конкурентоспособность товара этой группы, необходимо использовать при оценке те же критерии, что и потребитель. Только в таком случае можно ожидать, что проведенная оценка будет соответствовать оценке потребителя. Следовательно, в начале необходимо решить задачу определения перечня параметров, подлежащих оценке и наиболее значимых для потребителя . Как уже отмечалось выше, мы принимаем аксиому , что оцениваемый товар по нормативным (предписанных соответствующими нормами) параметрам безусловно соответствует нормируемым значениям. Таким образом, определение перечня параметров, подлежащих оценке, можно доверить потребителю путем его анкетирования .

Методы определения единичных значений показателей качества используются следующие:

1.Измерительный метод. Основан на информации, получаемой с использованием технических измерительных средств. Результаты Непосредственных измерений при необходимости приводятся путем соответствующих перерасчетов к нормальным или стандартным условиям;

2.Органолептический метод. Основан на использовании информации, получаемой в результате анализа восприятий органов чувств: зрения, слуха, обоняния, осязания и вкуса. При этом органы чувств человека служат приемником для получения соответствующих ощущений, а значения показателей находят путем анализа полученных ощущений на основании имеющегося опыта и выражаются в баллах. Точность и достоверность этих значений зависит от способностей, квалификации и навыков лиц(экспертов), их определяющих. Этот метод не исключает возможности использования некоторых технических (но не измерительных и не регистрирующих) средств, повышающих разрешающие способности органов чувств человека (например микроскопа, увеличительного стекла). Непосредственное значение бальных оценок производится экспертами независимо друг от друга или в процессе обсуждения. Количество баллов в оценочной шкале может быть различными:5,7,9,10 и т.д.

Дата: 2019-05-28, просмотров: 363.