Анализ финансовой устойчивости.

«Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовая устойчивость - характеристика, определяющая долгосрочную (в отличие от ликвидности) стабильность и свидетельствующая об эффективном использовании финансовых ресурсов в непрерывном процессе производства и реализации.

Финансовая устойчивость предприятия характеризуется по следующим экономическим категориям:

Запасы и затраты (системная часть текущих активов):

33 = 3 + НДС + КФВ + ПОА - с.210 + с.220 + с.251 + с.253 + с.270 (1),

где 3 - запасы (П-й раздел формы 1);

НДС - налог на добавленную стоимость по приобретенным ценностям (П-й раздел формы 1);

КФВ - краткосрочные финансовые вложения (займы, предоставленные организациям на срок менее 12 месяцев) (П-й раздел формы 1);

ПОА - прочие оборотные активы (П-й раздел формы 1).

Собственные оборотные средства:

СОС = СК + ДП - ВА = с.490 - с.252 + с.590 - с. 190 - с.230 (2),

где СК - собственный капитал (Ш-й раздел формы 1);

ДП - долгосрочные пассивы (IV-й раздел формы 1);

ВА - внеоборотные активы (1-й раздел формы 1).

Нормальные источники формирования запасов:

ИФЗ = СОС + ЗК + КЗ = с.490 - с.252 + с.590 - с. 190 - с.230 + с.610 + с.621 + С.622 + С.627 (3),

где ЗК - займы (кредиты) краткосрочные (V-й раздел формы 1);

КЗ - кредиторская задолженность (V-й раздел формы 1).

Просроченные активы и пассивы (не погашенные займы и кредиты, просроченные кредиторская и дебиторская задолженности):

ПАП = ЗКпр + КЗпр + ДЗпр = форма5(сЛ11+с.120 + с.131 +С.141 + + С.211 +С.221 +С.231+С.241) (4),

где ЗК пр - займы и кредиты просроченные (1-й раздел формы 5);

ДЗ пр - дебиторская задолженность просроченная (2-й раздел формы 5);

КЗ пр - кредиторская задолженность просроченная (2-й раздел формы 5).

Условия для определения финансовой устойчивости предприятия выглядят следующим образом.

Абсолютная финансовая устойчивость имеет место если для покрытия запасов и затрат достаточно собственных оборотных средств:

Нормальная финансовая устойчивость имеет место, если для покрытия запасов и затрат недостаточно суммы собственных оборотных средств и предприятие вынуждено привлекать краткосрочные займы (кредиты) и кредиторскую задолженность по товарным операциям:

СОС < 33 < ИФЗ (5)

Неустойчивое финансовое состояние имеет место если для покрытия запасов и затрат недостаточно суммы собственных оборотных средств, краткосрочных займов (кредитов) и кредиторской задолженности по товарным операциям:

СОС < 33 > ИФЗ (6)

Кризисное финансовое состояние имеет место если для покрытия запасов и затрат недостаточно суммы собственных оборотных средств, краткосрочных займов (кредитов), кредиторской задолженности задолженность по товарным операциям и к тому же предприятие имеет просроченные активы и пассивы (кредиты и займы непогашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность):

СОС < 33 > ИФЗ; ПАП > 0 [15]………………. (7)

Результаты расчетов по определению типа финансовой устойчивости анализируемого предприятия представлены в соответствии с таблицей 4:

Таблица 4 - Тип финансовой устойчивости

| Параметр | СОС | ИФЗ | ПАП | Установленный расчетом тип финансовой устойчивости | |

| На начало отчетного периода: | |||||

| Расчетные значения Показателей финансовой устойчивости | 5957< | 98822< | 195459 | 0 | |

| На конец отчетного периода: | |||||

| Расчетные значения показателей финансовой устойчивости | 7182< | 105947< | 210025 | 0 | 2. Нормальное состояние |

Анализируемое предприятие, как показывают приведенные в таблице данные, на начало периода относится к нормальному типу финансовой устойчивости, и на конец периода - к нормальному, так как запасы и затраты больше собственных оборотных средств, но меньше нормальных источников финансирования запасов и затрат.

Анализ ликвидности баланса.

«Анализ ликвидности баланса оценивает кредитоспособность предприятия, его способность рассчитаться по своим обязательствам.

Активы по степени ликвидности делятся на:

- А1 - наиболее ликвидные активы - стр. 260+стр. 250 (ф №1);

- А2 - быстро реализуемые активы - стр. 240 (ф.№1);

- A3 - медленно реализуемые активы - стр. 210+стр.220+стр.230+стр.270;

- А4 - трудно реализуемые активы - стр. 190 (ф.№1).

По срочности обязательств пассивы делятся на:

- Ш - наиболее срочные обязательства - стр. 620 (ф.№1);

- П2 - краткосрочные пассивы - стр. 610 (ф.№1);

- ПЗ - долгосрочные пассивы - стр. 590 (ф.№1);

- П4 - постоянные пассивы-стр. 490 (ф.№1) [15].

Для соблюдения ликвидности баланса должны соблюдаться неравенства в соответствии с таблицей 5:

Таблица 5 -Условие абсолютной ликвидности баланса

| А1 | > | Ш |

| А2 | > | П2 |

| A3 | > | ПЗ |

| А4 | < | П4 |

Таблица 6 - Расчеты для анализа ликвидности баланса

| Начало периода | Конец периода | Начало периода | Конец периода | ||

| А1 | 13582 | 16100 | П1 | 119200 | 136078 |

| А2 | 83055 | 87978 | П2 | 64396 | 60163 |

| А3 | 98822 | 105947 | П3 | 5714 | 3886 |

| А4 | 209520 | 218459 | П3 | 209763 | 221755 |

Результаты анализа ликвидности баланса предприятия сведены в таблице 7. Эти данные показывают, что условие абсолютной ликвидности баланса не выполняется.

Таблица 7 - Результаты анализа ликвидности баланса

| На начало периода | На конец периода | ||||

| А1 | < | Ш | А1 | < | П1 |

| А2 | > | П2 | А2 | > | П2 |

| A3 | > | ПЗ | A3 | > | ПЗ |

| А4 | < | П4 | А4 | < | П4 |

На начало и конец периода баланс предприятия не является абсолютно ликвидным, так как не выполняется первое условие абсолютной ликвидности баланса, а предприятие не является высоко платежеспособным.

Для погашения наиболее срочных обязательств недостаточно излишка быстрореализуемых активов, а значит, следует привлекать медленно реализуемые активы.

Анализ взаимосвязи себестоимости - реализации финансового результата.

ООО «Сигма» имеет необходимую материально – техническую базу, квалифицированный штат сотрудников, новейшие технологии производства масел.

Поэтому в 2006 году руководство рассматривает увеличение объемов производства. Рассмотрим взаимосвязь себестоимости, объема продаж, прибыли по основным показателям, используемым в 2005 году.

Исходные данные для расчетов приведены в таблице 8.

Таблица 8 - Показатели предприятия при объеме выпуска в 2005 году

| Показатели | Фасованное масло | Весовое масло | Итого |

| Объем выпуска (кг) | 38412970 | 12297425 | 50710395 |

| Цена за 1 кг | 19,4 | 15,2 | - |

| Переменные затраты на 1 кг масла (руб.) | 4,2 | 3,7 | - |

| Постоянные затраты (руб.) | 467358911 | ||

Используя данные таблицы, определяем:

- размер прибыли;

- среднюю величину маржинального дохода для каждого вида продукции;

- коэффициент маржинального дохода для каждого изделия;

- размер прибыли, который получит предприятие, увеличив продажи фасованного масла до 42 000 тыс. кг;

- размер прибыли, который получит предприятие, увеличив продажи весового - до 14 000 тыс. кг.

Для удобства и наглядности рассмотрим все необходимые данные в соответствии с таблицей 9.

При увеличении объема производства по плану в 2006 году предприятие получит следующую прибыль:

- величина маржинального дохода о продажи фасованного масла составит 638400 тыс. руб. (15,2*42000000);

- величина маржинального дохода от продажи весового масла составит 161000 тыс. руб. (11,5 *44000000);

- величина маржинального дохода от продажи обоих видов продукции составит 799000 тыс. руб.;

- величина прибыли будет 331641089 руб. (799000000-267358911).

Таблица 9 - Расчет средней величины и коэффициента маржинального дохода и прибыли предприятия

| Показатели | Вид продукции | Итого | |

| фасованное Фасованное | весовое | ||

| Объем выпуска | 38412970 | 12297425 | 50710395 |

| Выручка от реализации (руб.) | 745211625 | 186920861 | 932132486 |

| Переменные затраты (руб.) | 161334470 | 45500472 | 206834912 |

| Маржинальный доход (руб.) | 583877155 | 141420389 | 725297574 |

| Постоянные затраты (руб.) | 467358911 | ||

| Прибыль (руб.) | 257938633 | ||

| Средняя величина маржинального дохода (руб.) | 15,2 | 11,5 | |

| Коэффициент маржинального дохода | 0,78 | 0,76 | |

Расчет предполагаемой прибыли предприятия при изменении объема выпуска в 2006 году рассмотрим в соответствии с таблицей 10.

Таблица 10 - Расчет предполагаемой прибыли предприятия при изменении объема выпуска в 2006 году

| Показатели | Продукт | Итого | |

| фасованное фасованное | Весовое | ||

| Выручка от реализации (руб.) | 814800000 | 212800000 | 1027600000 |

| Объем выпуска (кг) | 42000000 | 14000000 | 56000000 |

| Переменные затраты (руб.) | 176400000 | 51800000 | 228200000 |

| Маржинальный доход (руб.) | 638400 | 161000 | 799400 |

| Постоянные затраты (руб.) | 467358911 | ||

| Прибыль (руб.) | 331641089 |

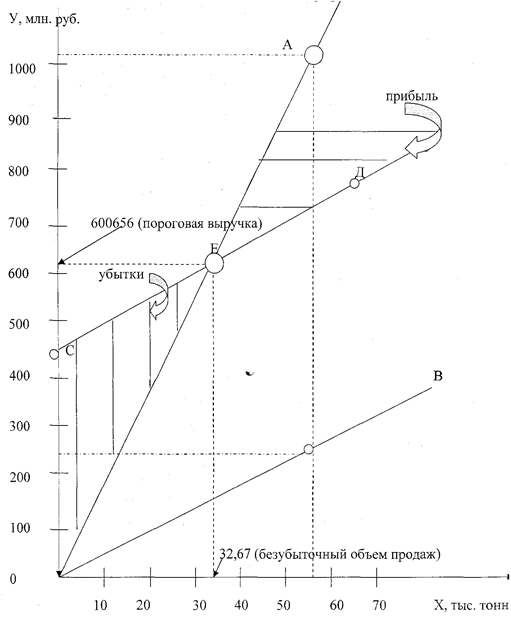

Анализ соотношения «себестоимость - объем производства - прибыль» часто называют анализом точки безубыточности.

Для вычисления точки безубыточности (порога рентабельности) используют графический метод.

Для построения используем данные таблицы 9, 10:

По оси X откладываем объем выпуска (тыс. тонн), по оси У - выручку (в тыс. руб.). Наносим на график линию выручки (ОА).

График 1 - Точка безубыточности

Построим линию переменных расходов (ОВ). При объеме производства 56 тыс. тонн они составляют 228 млн. руб. Это будут координаты точки В.

Построим линию постоянных расходов. Для этого сначала отложим о нулевой точки отрезок ОС, соответствующий сумме постоянных расходов - 467,4 млн. руб. Затем параллельно линии переменных ОВ через точку С проведем линию общих расходов СД.

Точкой безубыточности Е является точка пересечения лини выручки ОА и линии общих расходов СД. Вертикальная проекция из точки Е на ось X показывает объем безубыточной реализации в натуральных единицах. Горизонтальная проекция из точки Е на ось У показывает объем безубыточной реализации в суммовом выражении.

Анализ финансового состояния показал, что предприятие находится в нормальном финансовом состоянии. В основе нынешнего состояния предприятия высокая деловая активность, что позволяет предприятию вовремя и в полной мере расплачиваться с кредиторами, бюджетом и внебюджетными фондами. Себестоимость продукции растет медленнее, чем прибыль от реализации. Это позволяет иметь достаточно высокие показатели прибыльности и рентабельности производства.

Дата: 2019-05-28, просмотров: 338.