Для оценки текущей стоимости облигаций с помощью метода дисконтирования платежей требуется знание ставок дисконтирования для всех будущих периодов владения облигацией. В связи с этим возникает два вопроса[6]:

• можно ли использовать одну и ту же ставку дисконтирования платежей, ожидаемых в различные периоды владения?

• какие ставки используются в качестве ставок дисконтирования ожидаемых платежей при оценке купонных облигаций?

Из практики известно, что ставки доходностей для активов с различными сроками до погашения различаются по величине и находятся в постоянном движении. В каждый момент времени на финансовом рынке имеет место некоторая совокупность процентных ставок (даже для активов с сопоставимой степенью риска), относящихся к активам с различными сроками до погашения. Эта совокупность называется временной структурой процентных ставок. Поэтому ответ на первый вопрос очевиден: каждому будущему периоду должна соответствовать своя ставка дисконтирования, что противоречит ранее сделанному упрощающему предположению о постоянстве ставок дисконтирования.

Ответ на второй вопрос требует более подробных пояснений. Очевидно, ставки дисконтирования платежей, необходимые для оценки стоимости облигаций в текущий момент времени, должны зависеть от временной структуры процентных ставок, сложившейся на финансовом рынке в анализируемый момент времени. Дадим формальное определение понятия "временная структура процентных ставок" и укажем способ определения искомых ставок дисконтирования.

1) Спот-ставки и временная структура процентных ставок.

Для описания временной структуры процентных ставок используются так называемые спот-ставки.

Спот-ставками (spot rates) будем называть соответствующие текущему моменту времени ставки доходности к погашению бескупонных облигаций с различными сроками погашения.

Обозначим:

- ставка доходности к погашению бескупонной облигации с погашением в конце периода t (t-периодной облигации), при этом индекс "0" указывает на то, что ставка относится к текущему периоду, для которого t=0.

- ставка доходности к погашению бескупонной облигации с погашением в конце периода t (t-периодной облигации), при этом индекс "0" указывает на то, что ставка относится к текущему периоду, для которого t=0.

Спот-ставки  определяют внутреннюю доходность соответствующих бескупонных облигаций и поэтому удовлетворяют тождествам типа (15). Таким образом:

определяют внутреннюю доходность соответствующих бескупонных облигаций и поэтому удовлетворяют тождествам типа (15). Таким образом:

а) в случае дискретного дисконтирования

(17)

(17)

б) в случае непрерывного дисконтирования

(18)

(18)

где  - номинальная стоимость t-периодной бескупонной облигации;

- номинальная стоимость t-периодной бескупонной облигации;  - текущая рыночная стоимость t-периодной бескупонной облигации (цена покупки);

- текущая рыночная стоимость t-периодной бескупонной облигации (цена покупки);  - спот-ставка в случае непрерывно начисляемых процентов[7].

- спот-ставка в случае непрерывно начисляемых процентов[7].

На практике бескупонные облигации, как правило, краткосрочные ценные бумаги, т.е. «реальные» бескупонные облигации со сроком обращения свыше одного года, могут отсутствовать на финансовом рынке. Однако активы, подобные бескупонным облигациям с различными сроками обращения, могут быть получены на основе купонных облигаций. Действительно, купонную Т-периодную облигацию можно рассматривать как портфель, состоящий из Т+1 бескупонной облигации, если предположить, что каждый из Т купонов и финальная выплата являются самостоятельными облигациями.

В качестве спот-ставок на практике используют доходности к погашению бескупонных государственных облигаций или соответствующих им активов в виде платежей по купонным государственным облигациям.

Данные активы имеют фиксированные сроки обращения и цены погашения. Они не предусматривают промежуточных выплат и, как правило, свободны от риска невыполнения обязательств со стороны эмитента. Поэтому можно считать, что они имеют фиксированную доходность, не подверженную риску невыполнения обязательств (default risk), а также риску изменения процентных ставок (interest rate risk) при совпадении срока инвестирования и срока обращения облигации. В этом смысле бескупонные облигации можно считать безрисковыми активами, что делает их привлекательными для инвесторов. В США рынок подобных активов функционирует в рамках программы STRIPS (Separate Trading of Registered Interest and Principal Securities), разработанной Казначейством США.

Практика показывает, что ставки доходности к погашению (Yield To Maturity - YTM) зависят от срока, оставшегося до погашения облигаций. Подобную зависимость принято называть временной структурой процентных ставок (term structure of interest rate).

Для описания временной структуры процентных ставок на финансовом рынке используется последовательность спот-ставок  где Т- некоторый фиксированный максимальный срок обращения долговых ценных бумаг.

где Т- некоторый фиксированный максимальный срок обращения долговых ценных бумаг.

Наличие временной структуры процентных ставок приводит к тому, что краткосрочные, среднесрочные и долгосрочные спот-ставки различаются по величине, т.е. имеет место условие:

(19)

(19)

Величина и характер различия спот-ставок меняются с течением времени. Представление о временной структуре процентных ставок может быть получено посредством построения кривой доходности.

2) Кривая доходности.

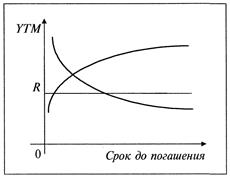

Кривая доходности (yield curve) - это график зависимости доходности ценных бумаг (YTM) от срока, оставшегося до их погашения.

Кривая доходности может иметь различную форму, например, возрастать или убывать (рис. 1). Заметим, что если бы процентные ставки не зависели от времени, то кривая доходности представляла бы собой прямую горизонтальную линию, проходящую через некоторую точку R на оси ординат. Кривая доходности меняется ежедневно и на практике, очевидно, не является такой гладкой, как это изображено на рисунке.

Причиной "размытости" кривой доходности являются различные специфические особенности ценных бумаг, оказывающие влияние на их доходность. Анализ и интерпретация кривой доходности важны при оценке долговых ценных бумаг.

Рис. 1. Примеры кривых доходностей

Попыткам объяснить форму кривой доходности посвящены теории временной структуры процентных ставок, основанные на различных гипотезах относительно поведения участников рынка. Наиболее известными из этих теорий являются:

· теория ожиданий (Expectations Hypothesis);

· теория чистых ожиданий (Pure Expectations Hypothesis);

· теория предпочтения ликвидности (Liquidity Preference Hypothesis);

· теория сегментации рынка (Market Segmentation Hypothesis).

3) Текущая стоимость облигаций.

Финансовая информация в виде значений спот-ставок  обычно доступна участникам рынка, причем последовательность

обычно доступна участникам рынка, причем последовательность  на развитых рынках охватывает все типовые сроки обращения долговых обязательств, имеющихся на данном рынке. Например, подобная информация на основе казначейских ценных бумаг США регулярно публикуется в выпусках Бюллетеня Казначейства (Treasury Bulletin). Это позволяет финансовым аналитикам оценивать текущую стоимость произвольного долгового обязательства на основе метода дисконтирования платежей. В качестве ставок дисконтирования при этом используются соответствующие спот-ставки. Проиллюстрируем это на примере купонной облигации.

на развитых рынках охватывает все типовые сроки обращения долговых обязательств, имеющихся на данном рынке. Например, подобная информация на основе казначейских ценных бумаг США регулярно публикуется в выпусках Бюллетеня Казначейства (Treasury Bulletin). Это позволяет финансовым аналитикам оценивать текущую стоимость произвольного долгового обязательства на основе метода дисконтирования платежей. В качестве ставок дисконтирования при этом используются соответствующие спот-ставки. Проиллюстрируем это на примере купонной облигации.

Пусть имеется Т-периодная купонная облигация и для всех периодов выплат купонного дохода известны спот-ставки  . Тогда текущая стоимость купонной облигации определяется по формуле:

. Тогда текущая стоимость купонной облигации определяется по формуле:

(20)

(20)

или

(21)

(21)

где  - текущая стоимость платежа за период t (t=l, 2, ..., Т), которую можно рассматривать как текущую стоимость t-периодной бескупонной облигации.

- текущая стоимость платежа за период t (t=l, 2, ..., Т), которую можно рассматривать как текущую стоимость t-периодной бескупонной облигации.

Таким образом, купонную Т-периодную облигацию можно рассматривать как "портфель" из Т бескупонных облигаций с последовательными сроками погашения .

Дата: 2019-05-28, просмотров: 317.