Предлагаемая в данной работе нечеткая модель предназначена для принятия решения. В качестве входной информации (входных переменных модели) приняты следующие параметры:

- сравнение затраченных расходов на одну сделку с возможным убытком от совершения очередной сделки (сравнение комиссии с величиной возможного убытка);

- сравнение затраченных расходов на одну сделку с возможным убытком от совершения очередной сделки (сравнение комиссии с величиной возможного убытка);

- вероятность повышения САЛК текущего незаконченного ИПС;

- вероятность повышения САЛК текущего незаконченного ИПС;

- денежные средства на счету после совершения очередной сделки.

- денежные средства на счету после совершения очередной сделки.

Модель должна оперировать с обычными (четкими) значениями переменных u (i=1,3). По этим данным модель должна принять решение о дальнейшей стратегии трейдера. В качестве такой выходной информации принимается один из трех возможных вариантов решения: продавать акции, или ждать, или покупать акции. Эти решения обозначим переменной v.

Переменные  называются базовыми переменными. Каждая из них определена на своем универсальном множестве, определяемом физическим смыслом переменной. Обозначим эти множества соответственно

называются базовыми переменными. Каждая из них определена на своем универсальном множестве, определяемом физическим смыслом переменной. Обозначим эти множества соответственно  .

.

Входные данные были оценены с помощью субъективных качественных понятий типа "много", "мало" и т.п. Эти качественные оценки отношения возможных убытков к комиссии, вероятности повышения, наличия денежных средств формализуются с помощью так называемых лингвистических переменных  соответственно.

соответственно.

|

<  >,

>,

где Aj - название переменной;

T(Aj) - множество значений переменной (множество термов);

Uj - универсальное множество соответствующей базовой переменной u  .

.

Ниже приведены значения компонент указанного набора:

= "сравнение комиссии с величиной возможного убытка", Т( ) = "комиссия больше убытков, комиссия сравнима с убытками, комиссия меньше убытков";

= "сравнение комиссии с величиной возможного убытка", Т( ) = "комиссия больше убытков, комиссия сравнима с убытками, комиссия меньше убытков";

= "вероятность повышения", Т(

= "вероятность повышения", Т(  ) = "маленькая, средняя, большая ";

) = "маленькая, средняя, большая ";

= "денежные средства на счету", Т( ) = "недостаточно средств для совершения сделки, достаточно средств для совершения сделки".

= "денежные средства на счету", Т( ) = "недостаточно средств для совершения сделки, достаточно средств для совершения сделки".

Множествам Т( ) и Т( ) соответствуют три терма, множеству Т( ) два.

Каждый терм Tji(Aj) (i = 1,3) характеризуется функцией принадлежности mji(uj), которая определена на соответствующем универсальном множестве Uj и выражает смысл данного терма.

Функции принадлежности имеют вид трапеций. Практика построения и использования функций принадлежности показала, что кусочно-линейная (треугольная или трапецеидальная) форма функции вполне удовлетворяет практическим потребностям /3/.

Определим теперь описание выходной переменной – принятия решения. Это лингвистическая переменная В, которая характеризуется также набором, подобным предыдущему:

|

<В, Т(В), V>,

где В - название переменной (В = "Принятие решения");

Т(В) - множество термов (Т(В) = "продавать", "ждать", "покупать");

V - универсальное множество базовой переменной v.

Заданы значения функции принадлежности  .

.

Модель управления в рассматриваемом случае есть модель связи между входными переменными  и выходной переменной v. Механизм этой связи включает суждения трейдера о значениях переменных. В результате на основе численного значения каждой из входных переменных оператор присваивает им качественные (то есть нечеткие) значения. Свое решение он также принимает на основе нечеткого значения выходной переменной. Это означает, что трейдер интуитивно пользуется нечеткой логикой, а конкретно - правилами нечеткого вывода. Поэтому в формальную модель управления включены эти правила.

и выходной переменной v. Механизм этой связи включает суждения трейдера о значениях переменных. В результате на основе численного значения каждой из входных переменных оператор присваивает им качественные (то есть нечеткие) значения. Свое решение он также принимает на основе нечеткого значения выходной переменной. Это означает, что трейдер интуитивно пользуется нечеткой логикой, а конкретно - правилами нечеткого вывода. Поэтому в формальную модель управления включены эти правила.

Смысл нечеткого вывода состоит в следующем. Если А - причина (предпосылка), а В - результат (заключение), то можно определить нечеткое отношение R соответствия между А и В, смысл которого отражается в знании: из А скорее всего следует В. Это знание выражено формулой  (где

(где  - это символ нечеткой импликации /3/ ). Тогда связь между нечеткой предпосылкой А и нечетким заключением В можно записать в виде:

- это символ нечеткой импликации /3/ ). Тогда связь между нечеткой предпосылкой А и нечетким заключением В можно записать в виде:

|

здесь значок  - это правило композиционного вывода (правило свертки) /3/.

- это правило композиционного вывода (правило свертки) /3/.

В рассматриваемой логической системе предпосылки определяются лингвистическими переменными  , а заключение - лингвистической переменной В. В каждом конкретном правиле имеются три предпосылки (по числу входных переменных) и одно заключение. Каждое такое логическое правило определяет одно из возможных состояний объекта управления, а полный набор правил характеризует все возможные состояния. Поскольку в правилах вывода должны присутствовать все комбинации значений, то общее число правил равно 3

, а заключение - лингвистической переменной В. В каждом конкретном правиле имеются три предпосылки (по числу входных переменных) и одно заключение. Каждое такое логическое правило определяет одно из возможных состояний объекта управления, а полный набор правил характеризует все возможные состояния. Поскольку в правилах вывода должны присутствовать все комбинации значений, то общее число правил равно 3  *2= 18.

*2= 18.

В виде термов одно из этих правил может быть написано следующим образом: если комиссия сравнима с величиной возможного убытка, вероятность повышения большая, достаточно средств для совершения сделки, то принять решение «покупать».

Для превращения этого текста в формальную процедуру нужно установить вид правила композиционного вывода в форму нечеткой импликации.

В качестве правила композиционного вывода примем максиминную композицию, а в качестве нечеткой импликации - правило минимума (пересечение нечетких множеств предпосылки и заключения).

Нечеткое отношение R для L-го правила между j-й входной переменной  и выходной переменной v в соответствии с принятым правилом минимума выражено следующей функцией принадлежности:

и выходной переменной v в соответствии с принятым правилом минимума выражено следующей функцией принадлежности:

|

Здесь индекс i(L) означает индекс i-го терма в L-м правиле вывода (напомним, что термов входных переменных всего три). Функция принадлежности (52) отображает отношение связи между числовыми значениями в паре (  ). Чем больше ее значение, тем теснее эта связь.

). Чем больше ее значение, тем теснее эта связь.

Результаты измерения (наблюдения) входных переменных могут быть выражены как обычными числовыми (четкими) значениями, так и качественными значениями (нечеткими множествами).

Пусть входные переменные представлены нечеткими множествами  с функциями принадлежности

с функциями принадлежности  . Заметим, что эти функции есть результат работы системы наблюдения (измерения) в отличие от ранее введенных функций mji(uj), которые выражают мнение эксперта-трейдера по поводу конкретных значений . Тогда в соответствии с формулой (51) и принятым правилом композиционного вывода (maxmin) можно записать связь между выходной переменной v и входной переменной следующим образом:

. Заметим, что эти функции есть результат работы системы наблюдения (измерения) в отличие от ранее введенных функций mji(uj), которые выражают мнение эксперта-трейдера по поводу конкретных значений . Тогда в соответствии с формулой (51) и принятым правилом композиционного вывода (maxmin) можно записать связь между выходной переменной v и входной переменной следующим образом:

|

(

(

Здесь  есть функция принадлежности, устанавливающая локальную связь между нечеткой входной переменной и нечеткой выходной переменной v.

есть функция принадлежности, устанавливающая локальную связь между нечеткой входной переменной и нечеткой выходной переменной v.

Подставив (52) в (53), получим:

|

(

(

Поскольку в L-м правиле логического вывода исходные посылки связаны логическим "и" (то есть наличием данных обо всех трех входных переменных для вывода значения выходной переменной), то соответствующая операция над нечеткими множествами реализуется в виде их пересечения. Последнее же реализуется /3/ с помощью операции минимума над соответствующими функциями принадлежности.

Обозначим нечеткое множество, соответствующее выходной переменной и полученное на основании L-гo правила вывода через  ,а его функцию принадлежности через

,а его функцию принадлежности через  . Тогда можно записать:

. Тогда можно записать:

|

Данные о выходной переменной, полученные из всех правил вывода (в нашем случае их число равно 18), должны быть логически объединены. Это соответствует операции максимума над функциями принадлежности /3/. Обозначив через Q результирующее нечеткое множество, соответствующее выходной переменной v, а через  - его функцию принадлежности, окончательно запишем:

- его функцию принадлежности, окончательно запишем:

|

Пусть теперь входные переменные  (j = 1,3) имеют обычные числовые значения

(j = 1,3) имеют обычные числовые значения  . Тогда значения определены на обычном множестве, для которого формально можно записать функцию принадлежности, учитывая, что обычное множество есть частный случай нечеткого множества. Эта функция равна 1, если , и равна 0 - в противном случае. Тогда в формуле (53)

. Тогда значения определены на обычном множестве, для которого формально можно записать функцию принадлежности, учитывая, что обычное множество есть частный случай нечеткого множества. Эта функция равна 1, если , и равна 0 - в противном случае. Тогда в формуле (53)  и

и  . При этом операция max в (53) сводится к выбору единственного значения при

. При этом операция max в (53) сводится к выбору единственного значения при  .

.

После этого формула (54) принимает вид:

|

Итак, вычислена функция принадлежности нечеткой переменной "принятие решения". Теперь нужно оценить конкретное значение v* для принятия решения о дальнейших действиях. Эта процедура называется дефазификацией. Здесь предлагается использовать наиболее распространенный метод дефазификации /3/ - нахождение центра тяжести функции принадлежности:

|

Здесь V- область определения (универсальное множество) функции.

Интеграл вычислялся методом трапеций /4/ по формуле:

|

,

,

где  - значения независимой переменной,

- значения независимой переменной,

- значения функции,

- значения функции,

причем  .

.

Таким образом, полученная модель использует три входных переменных , имеющих четкие значения, и выдает выходную переменную v также в четком виде. Внутренняя же структура модели является нечеткой.

АНАЛИЗ РЕЗУЛЬТАТОВ

Описание программы

В программе вызываются два окна.

Первое окно называется “Расчет вероятностей”. Оно предназначено для расчета вероятностей повышения и понижения САЛК на основе полученных статистических данных. Окно приведено на рис. 5.

Окно “Расчет вероятностей”

Рис. 5

В поле “Путь к данным из РТС” вводится путь к файлу Excel, в котором хранятся данные для расчета. Файл содержит следующие данные: время сделки, цена сделки, лучшее предложение на покупку, лучшее предложение на продажу. Путь может быть введен либо вручную, либо с помощью просмотра дерева каталогов, которое вызывается с помощью кнопки справа от поля.

|

Расчет можно производить либо частично, либо полностью. Для того, чтобы расчитать полностью, достаточно поставить галочку перед надписью “Создать новый файл результатов”. Если было принято решение пересчитать какую-то часть, нужно выбрать соответствующую надпись, и поставить галочку перед ней.

С помощью кнопки “Запустить модель” вызывается второе окно программы, которое называется “Параметры моделей принятия решений”. Это окно содержит шесть закладок.

Первая закладка называется “Параметры”. В этой закладке задаются следующие параметры работы моделей принятия решений:

начальная сумма $ - вводится начальная сумма денежных средств, которая находится на счету трейдера до начала работы модели;

комиссия в сутки - вводится исходя из того, сколько денежных средств тратится на торговлю ценными бумагами за сутки; (Сюда включаются все расходы: комиссия за место на бирже, комиссия за совершение сделки, плата за пользованиие Интернетом и т. п.)

примерное количество сделок - приблизительно, сколько сделок вы собираетесь совершить в сутки. (Это нужно для предварительного расчета того, сколько может быть максимально потрачено денежных средств на одну сделку, чтобы не быть в убытке)

шаг сделок - периодичность, с которой будут осуществлены сделки, интервал между сделками;

порог принятия решения - вводится для Байесовской модели, вероятность от 0 до 1 повышения САЛК, выше которой акции продаются и понижения САЛК, ниже которой акции покупаются.

Закладка "Параметры" приведена на рис. 6.

Закладка "Параметры"

|

Рис. 6

Вторая закладка называется “L и q”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “отношение возможных убытков к комиссии”. Закладка “L и q” приведена на рис. 7.

Третья закладка называется “Вероятность”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “вероятность повышения”.

Закладка “Вероятность” приведена на рис. 8.

Четвертая закладка называется “Денежные средства”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “наличие денежных средств”.

Закладка “Денежные средства” приведена на рис. 9.

Закладка “L и q”

Рис. 7

|

Закладка “Вероятность”

Рис. 8

|

Закладка “Денежные средства”

Рис. 9

Пятая закладка называется “Принятие решения”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “принятие решения”. Закладка приведена на рис. 10.

Закладка “Принятие решения”

Рис. 10

Шестая закладка называется “Правила”. Здесь задаются правила, по которым строится нечеткая модель. Закладка “Правила” приведена на рис. 11.

Закладка “Правила”

Рис. 11

После установки всех параметров модели могут быть запущены с помощью кнопок “Запустить Байесовскую модель” и “Запустить нечеткую модель”. В процессе работы моделей на экране появляется окно “Работа модели”, показанное на рис. 12.

Окно “Работа модели”

Рис. 12

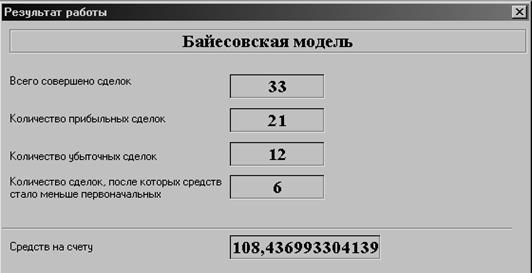

В этом окне показывается, сколько денежных средств и акций имеет в данный момент трейдер в своем распоряжении. В любой момент работа модели может быть прервана с помощью кнопки “Abort”. В случае если работа модели будет прервана и по завершении работы модели выводится окно “Результат работы”, представленное на рис. 13.

Окно “Результат работы”

Рис. 13

В качестве результатов выводятся следующие параметры: количество совершенных сделок (здесь за одну сделку приняты две подряд идущие: покупка и продажа акций, так как в противном случае (если последней будет сделка покупки акций) мы не сможем определить, убыточная она или прибыльная); количество прибыльных сделок (сделка считается прибыльной, если сумма денежных средств трейдера после ее совершения стала больше, чем до сделки); количество убыточных сделок (сделка считается убыточной, если сумма денежных средств трейдера после ее совершения стала меньше, чем до сделки); количество сделок, после которых средств стало меньше первоначальных; сколько осталось средств на счету.

Дата: 2019-05-28, просмотров: 316.