СОДЕРЖАНИЕ

стр.

ВВЕДЕНИЕ………………………………………………………………4

1. АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ………………………5

1.1. Системы торговли ценными бумагами через сеть Интернет……………………………………………………………5

1.2. Механические торговые системы……………………………7

1.2.1. Преимущества механических торговых систем

перед другими способами принятия решений на рынке

ценных бумаг………………………………………………………7

1.2.2. Типы механических торговых систем…………………….9

1.2.3. Существующие механические торговые системы……….11

1.3. Инструмент прогнозирования, основанный на анализе

динамики изменения лучших предложений на покупку

и продажу………………………………………………………….13

1.4. Применение нечетких систем……………………………….15

1.5. Выбор акций для трейдинга…………………………………15

2. СПЕЦИАЛЬНАЯ ЧАСТЬ……………………………………………17

2.1. Метод расчета вероятностей повышения и понижения

САЛК…………………………………………………………….…17

2.1.1. Сбор и обработка статистических данных………………..17

2.1.2. Нахождение значений вероятностей повышения и

понижения САЛК в конце ИПС определенного размера……...18

Влияние параметра «с» на вероятность изменения

САЛК по направлению хвоста индекса…………………………..22

2.1.2.2. Совместное влияние параметров «а» и «b» на

вероятность изменения САЛК по рыночному направлению………………………………………………………..24

2.1.2.3. Совместное влияние параметров «а», «b» и «с»

на направление изменения САЛК………………………………...26

2.1.2. Нахождение вероятности совершения последней

сделки по направлению хвоста незаконченного ИПС…………...27

2.1.3. Нахождение вероятностей повышения и

понижения САЛК в конце ИПС неизвестного размера……….…28

2.2. Применение теории проверки гипотез Байеса……………….34

2.3. Метод принятия решения с применение теории

нечетких множеств…………………………………………….……39

3. АНАЛИЗ РЕЗУЛЬТАТОВ………………………………………...…...47

3.1. Описание программы………………………………….….……47

3.2. Сравнение результатов работы методов………………….…..55

4. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ…………….…..…..…60

4.1. Идентификация опасных и вредных

производственных факторов……………………………..………...60

4.2. Санитарно-технические требования к помещению…………………………………………………..………61

4.3. Разработка мер защиты от опасных и вредных факторов…...64

4.4. Безопасность жизнедеятельности в

чрезвычайных ситуациях……………………………………………65

4.5. Специальные разработки по обеспечению безопасности. Эргономические требования к рабочему месту оператора……………………………………………..………..….…66

5. ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ……………..….72

ВЫВОДЫ………………………………………….………………….……75

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………76

АННОТАЦИЯ

В данной дипломной работе предложена модель, предназначенная для использования в процессе игры на повышение или понижение курса акций.

Разработана имитационная модель трейдинга. Модель разрабатывалась с применением теории нечетких множеств. Предложено использовать для процесса принятия решения модель с тремя входными переменными, имеющими четкие значения. Модель выдает выходную переменную «принятие решения» также в четком виде. Внутренняя же структура модели является нечеткой.

Представленная модель реализована программно, а предложенный метод принятия решения может быть успешно использован для трейдинга.

Для анализа эффективности работы модели был также реализован программно Байесовский метод принятия решения.

Сравнение работы методов приведено с помощью таблиц и графиков, на основе которых сравнивается прибыль от работы моделей, а также абсолютное и относительное число прибыльных и убыточных сделок.

Дипломная работа изложена на __ стр., содержит __ рис., __ табл. Список использованных источников состоит из __ наименований.

ВВЕДЕНИЕ

В настоящее время существует возможность трейдинга не только через брокера, который берет достаточно большие комиссионные, так что сделка становится невыгодной. Любое физическое лицо может играть на повышение или понижение курса акций достаточно большого числа компаний через Интернет. В связи с этим разработка и применение новых методов прогнозирования поведения цены акций на основе имеющейся информации за прошлые сделки становится все более актуальной. В рамках дипломной работы были реализованы два метода – вычисление вероятности повышения среднего арифметического лучших котировок на покупку и продажу с принятием решения по Байесовской теории и с принятием решения на основе нечетких выводов.

Тем трейдерам, у которых есть разработанная и хорошо спланированная торговая система, нет необходимости принимать торговые решения самостоятельно. У них есть план, который точно говорит, что делать в любой ситуации. Все что от них требуется - это следить за рынком, определять, какие действия диктует торговый план. Чаще всего такие торговые планы компьютеризированы. Трейдер вводит рыночные данные, а торговая система говорит ему, что делать, или делает за него все сама.

В связи с этим, в рамках настоящей дипломной работы решается задача разработки нечеткой модели принятия решения и программы, реализующей две модели принятия решения: предложенную автором данной дипломной работы технологию нечетких выводов для принятия решения в указанной ситуации (нечеткая модель) и изложенный в литературе Байесовский подход (Байесовская модель).

1. АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

Применение нечетких систем

В классическом теоретико-вероятностном подходе вероятность p(А) события А определяется как мера множества А и является числом из интервала [0, 1].

Автор книги /2/ отмечает, что существует много реальных проблем, в которых нарушается одно или больше предположений, неявно присутствующих в приведенном выше определении. Во-первых, часто бывает плохо определено само событие А. В этом случае предлагается считать случайное событие нечетким событием в том смысле, что не существует резкой грани между его появлением и непоявлением.

Во-вторых, даже если А - вполне определенное обычное (не нечеткое) событие, его вероятность p(А) может быть определена плохо. Например, на вопрос «Какова вероятность того, что через месяц средняя цена на акции фирмы «Доу Джонс» будет выше?» было бы, по-видимому, неразумно одно- значно отвечать числом, например 0.7. В этом случае неопределенный ответ типа «вполне вероятно» более соответствовал бы нашему нечеткому пониманию динамики цен на акции и, следовательно, более реалистично, хотя и менее точно, характеризовал бы рассматриваемую вероятность.

Автор источника /2/ предлагает устранить ограничения, обусловленные предположением о том, что А- вполне определенное событие допустив, что А может быть нечетким событием. Другой и, возможно, более важный шаг, который можно предпринять с целью сделать теорию вероятностей применимой к плохо определенным ситуациям, состоит в допущении того, что вероятность p может быть лингвистической переменной.

Выбор акций для трейдинга

При выборе акций для трейдинга, т.е. для кратковременной игры на повышение или понижение курса, не играют роли фундаментальные показатели компании (прибыль, дивиденты и т.п.), а на первое место выходит субъективный фактор – отношение к данным акциям других трейдеров.

Как отмечает автор книги /6/, при выборе необходимо обратить внимание на следующие показатели:

1) средний дневной объем торговли акциями не должен быть ниже 100000 акций, а также число трейдов не должно быть маленьким, иначе трейдинг осуществляется между ограниченным числом лиц;

2) разброс между ценой покупки и ценой продажи должен быть менее 1-2 %;

3) чем больше размах колебаний цены акций, тем больше возможная прибыль, но больше и риск.

Вычисление вероятности повышения в данной работе основано на методе технического анализа. Результаты технического анализа, в основном, используются при операциях с высоколиквидными ценными бумагами, т.н. «голубыми фишками». /1/ Среди таких акций были выбраны акции компании Единая энергетическая система, РАО.

СПЕЦИАЛЬНАЯ ЧАСТЬ

Таблица 2

Количество ИПС размера l=а+b в экспериментальной статистической базе данных

| l | N(l) |

| 1 | 182 |

| 2 | 117 |

| 3 | 86 |

| 4 | 67 |

| 5 | 44 |

| 6 | 38 |

| 7 | 25 |

| 8 | 18 |

| 9 | 12 |

| 10 | 13 |

| 11 | 4 |

| 12 | 4 |

| 13 | 7 |

N(l)-количество ИПС размера l в экспериментальной статистической базе данных.

Общее количество ИПС в экспериментальной статистической базе данных – n=627.

Делением каждой величины N(l) на n были получены экспериментальные значения вероятностей f*(l) появления ИПС с размером l. Значения функции f*(l) приведены в табл. 3.

Таблица 3

Экспериментальные значения вероятностей f*(l)появления ИПС с размером l

| l | f*(l) |

| 1 | 0,290 |

| 2 | 0,187 |

| 3 | 0,137 |

| 4 | 0,107 |

| 5 | 0,070 |

| 6 | 0,061 |

| 7 | 0,040 |

| 8 | 0,029 |

| 9 | 0,019 |

| 10 | 0,021 |

| 11 | 0,006 |

| 12 | 0,006 |

| 13 | 0,011 |

|

.

.

Согласно правилу В.И. Романовского, гипотезу о данном виде функции f(l) можно считать верной, если число R<3:

|

,

,

где  – статистика Пирсона;

– статистика Пирсона;

k – число степеней свободы.

Величина  вычисляется по формуле:

вычисляется по формуле:

|

,

,

где  – абсолютные экспериментальные частоты:

– абсолютные экспериментальные частоты:  =N(j);

=N(j);

– абсолютные теоретические частоты;

– абсолютные теоретические частоты;

m – минимальная величина размера ИПС до которой происходит подсчет  .

.

При этом m и  вычисляются по формулам:

вычисляются по формулам:

|

m  1+ln n

1+ln n

|

=f(j)n

|

k=m-2

Было выбрано m=8, при этом число R, вычисленное по формулам (13)-(17) составило 0,95<3, т.е. гипотезу о данном виде функции (12) можно считать верной.

Значения f(l), в зависимости от величины l, приведены в табл. 4.

Таблица 4

Значения аппроксимированной зависимости f(l)вероятности появления ИПС размером l от величины l

| l | f(l) |

| 1 | 2 |

| 1 | 0,262 |

| 2 | 0,192 |

Продолжение табл. 4

| 1 | 2 |

| 3 | 0,140 |

| 4 | 0,103 |

| 5 | 0,075 |

| 6 | 0,055 |

| 7 | 0,040 |

| 8 | 0,029 |

| 9 | 0,021 |

| 10 | 0,016 |

| 11 | 0,011 |

| 12 | 0,008 |

| 13 | 0,006 |

Пусть lmax-размер ИПС, начиная с которого, вероятность появления ИПС с размерами l  lmax по статистике меньше 0,01. Из приведенных в табл.4.12 результатов видно, что lmax =12 для исследуемых акций. В дальнейших расчетах, будем считать, что максимальный размер ИПС не превышает величины lmax. С учетом этого каждому незаконченному ИПС, размера l (l

lmax по статистике меньше 0,01. Из приведенных в табл.4.12 результатов видно, что lmax =12 для исследуемых акций. В дальнейших расчетах, будем считать, что максимальный размер ИПС не превышает величины lmax. С учетом этого каждому незаконченному ИПС, размера l (l  lmax) можно поставить в соответствие функцию fl(х), которая определяет вероятности появления законченных ИПС с размером х: l

lmax) можно поставить в соответствие функцию fl(х), которая определяет вероятности появления законченных ИПС с размером х: l  х

х  12. Функции fl(х) выражаются как:

12. Функции fl(х) выражаются как:

|

,

,

где 1  l lmax, l x lmax.

l lmax, l x lmax.

Искомые величины Рр(a,b,c) и Рn(a,b,c) рассчитываются следующим образом:

|

|

где l - размер текущего незаконченного ИПС, l=a+b;

fl(x) - вероятность того, что ИПС размером x будет законченным;

H(x) - вероятность того, что новая сделка вызовет повышение САЛК

законченного ИПС размером x.

Поскольку с увеличением значения x число слагаемых в функции H(х) увеличивается по закону геометрической прогрессии, формулы расчета значений H(х) приведены только для H(l) и H(l+1), так что:

если с>0:

|

H(l)=Рpаc(a,b,c)

|

H(l+1)=Pt(c)Рpаc(a+1,b,c+1)+(1-Pt(c))Рpаc(a,b+1,-1)

|

H(l)=Рpаc(a,b,c)

|

H(l+1)=(1-Pt(c))Рpаc(a+1,b,1)+Pt(c)Рpаc(a,b+1,c-1)

где Рpаc(a,b,c) - вероятность повышения САЛК законченного ИПС с параметрами a,b,c;

Pt(c) - вероятность совершения новой сделки по направлению хвоста индекса незаконченного ИПС в зависимости от величины с.

АНАЛИЗ РЕЗУЛЬТАТОВ

Описание программы

В программе вызываются два окна.

Первое окно называется “Расчет вероятностей”. Оно предназначено для расчета вероятностей повышения и понижения САЛК на основе полученных статистических данных. Окно приведено на рис. 5.

Окно “Расчет вероятностей”

Рис. 5

В поле “Путь к данным из РТС” вводится путь к файлу Excel, в котором хранятся данные для расчета. Файл содержит следующие данные: время сделки, цена сделки, лучшее предложение на покупку, лучшее предложение на продажу. Путь может быть введен либо вручную, либо с помощью просмотра дерева каталогов, которое вызывается с помощью кнопки справа от поля.

|

Расчет можно производить либо частично, либо полностью. Для того, чтобы расчитать полностью, достаточно поставить галочку перед надписью “Создать новый файл результатов”. Если было принято решение пересчитать какую-то часть, нужно выбрать соответствующую надпись, и поставить галочку перед ней.

С помощью кнопки “Запустить модель” вызывается второе окно программы, которое называется “Параметры моделей принятия решений”. Это окно содержит шесть закладок.

Первая закладка называется “Параметры”. В этой закладке задаются следующие параметры работы моделей принятия решений:

начальная сумма $ - вводится начальная сумма денежных средств, которая находится на счету трейдера до начала работы модели;

комиссия в сутки - вводится исходя из того, сколько денежных средств тратится на торговлю ценными бумагами за сутки; (Сюда включаются все расходы: комиссия за место на бирже, комиссия за совершение сделки, плата за пользованиие Интернетом и т. п.)

примерное количество сделок - приблизительно, сколько сделок вы собираетесь совершить в сутки. (Это нужно для предварительного расчета того, сколько может быть максимально потрачено денежных средств на одну сделку, чтобы не быть в убытке)

шаг сделок - периодичность, с которой будут осуществлены сделки, интервал между сделками;

порог принятия решения - вводится для Байесовской модели, вероятность от 0 до 1 повышения САЛК, выше которой акции продаются и понижения САЛК, ниже которой акции покупаются.

Закладка "Параметры" приведена на рис. 6.

Закладка "Параметры"

|

Рис. 6

Вторая закладка называется “L и q”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “отношение возможных убытков к комиссии”. Закладка “L и q” приведена на рис. 7.

Третья закладка называется “Вероятность”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “вероятность повышения”.

Закладка “Вероятность” приведена на рис. 8.

Четвертая закладка называется “Денежные средства”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “наличие денежных средств”.

Закладка “Денежные средства” приведена на рис. 9.

Закладка “L и q”

Рис. 7

|

Закладка “Вероятность”

Рис. 8

|

Закладка “Денежные средства”

Рис. 9

Пятая закладка называется “Принятие решения”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “принятие решения”. Закладка приведена на рис. 10.

Закладка “Принятие решения”

Рис. 10

Шестая закладка называется “Правила”. Здесь задаются правила, по которым строится нечеткая модель. Закладка “Правила” приведена на рис. 11.

Закладка “Правила”

Рис. 11

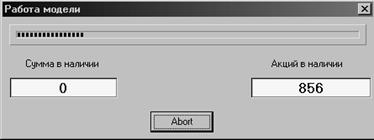

После установки всех параметров модели могут быть запущены с помощью кнопок “Запустить Байесовскую модель” и “Запустить нечеткую модель”. В процессе работы моделей на экране появляется окно “Работа модели”, показанное на рис. 12.

Окно “Работа модели”

Рис. 12

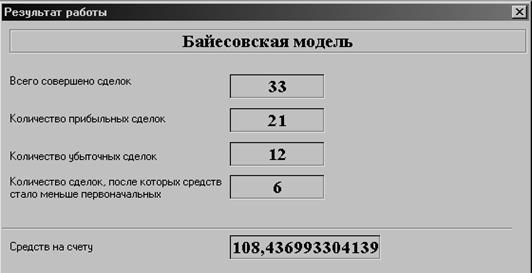

В этом окне показывается, сколько денежных средств и акций имеет в данный момент трейдер в своем распоряжении. В любой момент работа модели может быть прервана с помощью кнопки “Abort”. В случае если работа модели будет прервана и по завершении работы модели выводится окно “Результат работы”, представленное на рис. 13.

Окно “Результат работы”

Рис. 13

В качестве результатов выводятся следующие параметры: количество совершенных сделок (здесь за одну сделку приняты две подряд идущие: покупка и продажа акций, так как в противном случае (если последней будет сделка покупки акций) мы не сможем определить, убыточная она или прибыльная); количество прибыльных сделок (сделка считается прибыльной, если сумма денежных средств трейдера после ее совершения стала больше, чем до сделки); количество убыточных сделок (сделка считается убыточной, если сумма денежных средств трейдера после ее совершения стала меньше, чем до сделки); количество сделок, после которых средств стало меньше первоначальных; сколько осталось средств на счету.

В соответствии с полученными результатами можно сделать основной вывод: данный метод может применяться в реальных условиях при наличии соответтствующих данных, которые должны обновляться как можно более часто.

СОДЕРЖАНИЕ

стр.

ВВЕДЕНИЕ………………………………………………………………4

1. АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ………………………5

1.1. Системы торговли ценными бумагами через сеть Интернет……………………………………………………………5

1.2. Механические торговые системы……………………………7

1.2.1. Преимущества механических торговых систем

перед другими способами принятия решений на рынке

ценных бумаг………………………………………………………7

1.2.2. Типы механических торговых систем…………………….9

1.2.3. Существующие механические торговые системы……….11

1.3. Инструмент прогнозирования, основанный на анализе

динамики изменения лучших предложений на покупку

и продажу………………………………………………………….13

1.4. Применение нечетких систем……………………………….15

1.5. Выбор акций для трейдинга…………………………………15

2. СПЕЦИАЛЬНАЯ ЧАСТЬ……………………………………………17

2.1. Метод расчета вероятностей повышения и понижения

САЛК…………………………………………………………….…17

2.1.1. Сбор и обработка статистических данных………………..17

2.1.2. Нахождение значений вероятностей повышения и

понижения САЛК в конце ИПС определенного размера……...18

Влияние параметра «с» на вероятность изменения

САЛК по направлению хвоста индекса…………………………..22

2.1.2.2. Совместное влияние параметров «а» и «b» на

вероятность изменения САЛК по рыночному направлению………………………………………………………..24

2.1.2.3. Совместное влияние параметров «а», «b» и «с»

на направление изменения САЛК………………………………...26

2.1.2. Нахождение вероятности совершения последней

сделки по направлению хвоста незаконченного ИПС…………...27

2.1.3. Нахождение вероятностей повышения и

понижения САЛК в конце ИПС неизвестного размера……….…28

2.2. Применение теории проверки гипотез Байеса……………….34

2.3. Метод принятия решения с применение теории

нечетких множеств…………………………………………….……39

3. АНАЛИЗ РЕЗУЛЬТАТОВ………………………………………...…...47

3.1. Описание программы………………………………….….……47

3.2. Сравнение результатов работы методов………………….…..55

4. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ…………….…..…..…60

4.1. Идентификация опасных и вредных

производственных факторов……………………………..………...60

4.2. Санитарно-технические требования к помещению…………………………………………………..………61

4.3. Разработка мер защиты от опасных и вредных факторов…...64

4.4. Безопасность жизнедеятельности в

чрезвычайных ситуациях……………………………………………65

4.5. Специальные разработки по обеспечению безопасности. Эргономические требования к рабочему месту оператора……………………………………………..………..….…66

5. ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ……………..….72

ВЫВОДЫ………………………………………….………………….……75

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………76

АННОТАЦИЯ

В данной дипломной работе предложена модель, предназначенная для использования в процессе игры на повышение или понижение курса акций.

Разработана имитационная модель трейдинга. Модель разрабатывалась с применением теории нечетких множеств. Предложено использовать для процесса принятия решения модель с тремя входными переменными, имеющими четкие значения. Модель выдает выходную переменную «принятие решения» также в четком виде. Внутренняя же структура модели является нечеткой.

Представленная модель реализована программно, а предложенный метод принятия решения может быть успешно использован для трейдинга.

Для анализа эффективности работы модели был также реализован программно Байесовский метод принятия решения.

Сравнение работы методов приведено с помощью таблиц и графиков, на основе которых сравнивается прибыль от работы моделей, а также абсолютное и относительное число прибыльных и убыточных сделок.

Дипломная работа изложена на __ стр., содержит __ рис., __ табл. Список использованных источников состоит из __ наименований.

ВВЕДЕНИЕ

В настоящее время существует возможность трейдинга не только через брокера, который берет достаточно большие комиссионные, так что сделка становится невыгодной. Любое физическое лицо может играть на повышение или понижение курса акций достаточно большого числа компаний через Интернет. В связи с этим разработка и применение новых методов прогнозирования поведения цены акций на основе имеющейся информации за прошлые сделки становится все более актуальной. В рамках дипломной работы были реализованы два метода – вычисление вероятности повышения среднего арифметического лучших котировок на покупку и продажу с принятием решения по Байесовской теории и с принятием решения на основе нечетких выводов.

Тем трейдерам, у которых есть разработанная и хорошо спланированная торговая система, нет необходимости принимать торговые решения самостоятельно. У них есть план, который точно говорит, что делать в любой ситуации. Все что от них требуется - это следить за рынком, определять, какие действия диктует торговый план. Чаще всего такие торговые планы компьютеризированы. Трейдер вводит рыночные данные, а торговая система говорит ему, что делать, или делает за него все сама.

В связи с этим, в рамках настоящей дипломной работы решается задача разработки нечеткой модели принятия решения и программы, реализующей две модели принятия решения: предложенную автором данной дипломной работы технологию нечетких выводов для принятия решения в указанной ситуации (нечеткая модель) и изложенный в литературе Байесовский подход (Байесовская модель).

1. АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

Системы торговли ценными бумагами через сеть Интернет

В настоящее время существует возможность интернет-торговли на российском фондовом рынке разными способами.

Фондовая Биржа Российской Торговой Системы (в дальнейшем именуемой РТС) – это крупнейшая и наиболее активно используемая в России электронная биржевая площадка, на долю которой приходится около половины от общего объема торгов на российском фондовом рынке.

РТС – это первая электронная торговая площадка в России. Как электронная торговая система РТС появилась в середине 1995 года с целью объединения разрозненных региональных рынков в единый организованный рынок ценных бумаг. К 1999 году РТС стала одной из крупнейших фондовых бирж в России.

РТС – это электронные биржевые торги на базе Рабочей станции RTS PLAZA, которая представляет собой не имеющий аналогов в России комплекс современного программного обеспечения и баз данных, устанавливаемый на персональном компьютере члена Биржи.

РТС – это возможность выставлять котировки, получать оперативную информацию о состоянии рынка и заключать сделки купли-продажи ценных бумаг российских эмитентов в режиме реального времени с расчетами как в рублях РФ, так и в иностранной валюте. К обращению в РТС допущено более 350 акций и облигаций.

Членом РТС может быть юридическое лицо, которое в соответствии с законодательством Российской Федерации осуществляет брокерскую деятельность как профессиональный участник рынка ценных бумаг.

Брокер выступает посредником между продавцами и покупателями, действуя от их имени и по поручению, за что получает от них вознаграждение в форме комиссионных, размер которых пропорционален общему обороту средств на счете клиента.

На сегодняшний день членами РТС являются 253 организации.

В отличии от других систем торговли акциями, в РТС имеется доступный для физических лиц архив итогов торгов.

Существуют и другие системы, через которые могут осуществлять торговлю ценными бумагами не только юридические, но и физические лица. Одной из таких систем является "Алор-Трейд".

Cистема "Aлор-Трейд" предоставляет клиентам ЗАО “Алор-Инвест” возможность проведения самостоятельных торговых операций в фондовой секции Международной Межбанковской Валютной Биржи (в дальнейшем именуемой ММВБ).

В системе “Алор-Трейд” пользователь сам подготавливает заявку к вводу в торговую систему ММВБ, сервер "Aлор-Трейд" проверяет ее на соответствие лимитам пользователя и передает в торговую систему. Поскольку время от подачи такой заявки до ее появления в системе составляет, как правило, 0,3 - 2,0 секунды, можно образно назвать эту систему "клиентским терминалом ММВБ" –пользователь видит практически то же, что и любой участник торгов, и не уступает им в скорости реагирования на изменения на рынке.

Система "Алор-Трейд" позволяет как наблюдать в режиме on-line за ходом торгов в фондовой секции ММВБ, видеть совершаемые в ней сделки, текущие котировки по избранным инструментам, а также динамически изменяющиеся после каждой сделки сведения о лимитах пользователя по денежным средствам и по ценным бумагам, так и оперативно формировать заявки на покупку или продажу ценных бумаг, проверять их на соответствие лимитам пользователя и передавать заявки в торговую систему ММВБ.

Дата: 2019-05-28, просмотров: 311.