ИПС может быть законченным и незаконченным. Законченный ИПС определяется тем, что будущая сделка, следующая за текущей, является последней заключенной при текущих значениях САЛК. Незаконченный ИПС характеризуется тем, что следующая за заключенной в настоящий момент сделка не будет последней заключенной при текущем значении САЛК. Далее по тексту законченный ИПС будем называть просто ИПС.

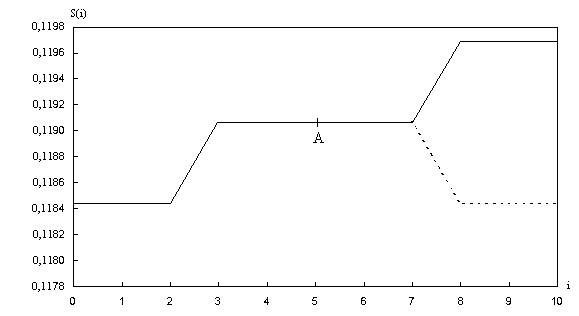

Пусть текущий момент времени на временном графике зависимости САЛК соответствует точке А (рис. 1).

График зависимости САЛК S(i) от количества совершенных сделок i

Рис. 1

На рис. 1 точка А определяет незаконченный ИПС размером 2 сделки. Через некоторое время САЛК должно либо увеличиться (сплошная линия), либо уменьшиться (пунктирная линия), и незаконченный ИПС станет законченным. В текущий момент времени точно определить направление дальнейшего изменения САЛК нельзя.

Обозначим вероятности повышения и понижения САЛК в конце ИПС как, соответственно, Рр(a,b,c) и Pn(a,b,c). Переменные a, b и с являются параметрами ИПС как законченных, так и незаконченных.

Для определения значений Рр(a,b,c) и Pn(a,b,c) по завершению ИПС, вначале рассмотрим упрощенный случай. Будем считать, что текущий момент времени соответствует моменту завершения ИПС, и следующая сделка вызовет изменение САЛК. Найдем вероятности повышения и понижения САЛК в конце законченного ИПС определенного размера. Обозначим эти вероятности как, соответственно, Ррас(a,b,c) и Pnас(a,b,c).

Предлагается ввести понятие рыночного направления на ИПС, определяемого следующим образом: если большинство сделок в ИПС было заключено по ценам выше значения САЛК, то рыночное направление в ИПС является аккумулированием, если цены большинства сделок ИПС ниже значения САЛК, рыночное направление в ИПС - диссипация. При этом если цена заключенной сделки больше САЛК при аккумулировании или меньше САЛК при диссипации, считается, что эта сделка совершена по рыночному направлению. Если цена заключенной сделки меньше САЛК при аккумулировании или больше САЛК при диссипации, то считается, что эта сделка совершена против рыночного направления.

Кроме этого каждый ИПС предлагается характеризовать тремя количественными параметрами: “a”, “b”, и “c”, от которых зависят величины вероятностей Ррас(a,b,c) и Pnас(a,b,c).

Параметр “а” представляет собой количество сделок в ИПС, совершенных по рыночному направлению.

Параметром “b” обозначается количество сделок, совершенных против рыночного направления.

Используя принятые определения, можно сказать, что при выполнении условия a>b в рассматриваемом ИПС существует различаемое рыночное направление. Это может быть аккумулирование или диссипация. Однако если выполняется равенство a=b, можно считать, что в данном интервале явное рыночное направление отсутствует.

Размер ИПС, выраженный в количестве заключенных в течение него сделок, равен сумме значений а и b.

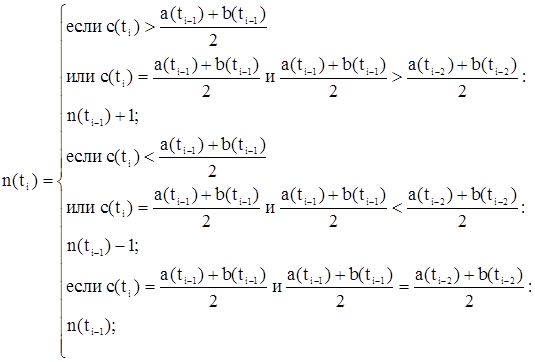

Параметр “с” описывается зависимостью величины индикатора “Trade Volume Index New” (далее TVIN) от числа заключенных сделок в конце ИПС.

Индикатор TVIN рассчитывается следующим образом:

|

где n(ti-1), n(ti) – значения индикатора в моменты времени, соответственно,

ti-1 и ti;

c(ti) – цена сделки, происходящей в момент времени ti;

a(ti-1) и a(ti-2) – цены лучших предложений на покупку и продажу в моменты времени, соответственно, ti-1 и ti-2;

b(ti-1) и b(ti-2) – цены лучших предложений на продажу в моменты времени, соответственно, ti-1 и ti-2.

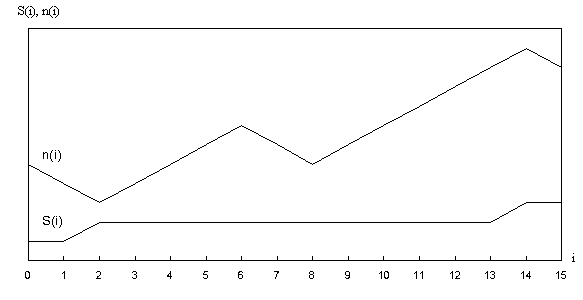

Величина “с” принимается равной изменению TVIN от точки его последнего излома на графике зависимости величины TVIN от числа заключенных сделок i до конечной точки ИПС (рис. 2.). Соответствующий этому изменению TVIN конечный отрезок на графике зависимости n(i) предлагается назвать “хвостом индекса”. Иными словами, величина “с” равна размеру хвоста индекса.

Схематические графики зависимостей САЛК – S(i) и TVIN – n(i) от числа заключенных сделок -i

ИПС, размером в 11 сделок, ограничен 2-й и 13-й сделками, рыночное направление – аккумулирование, а=9, b=2, с=5

Рис. 2

Знак хвоста индекса (т.е. и самого параметра “с”) зависит от совпадения направления хвоста с рыночным направлением. При совпадении обоих направлений параметр “с” имеет положительное значение, а при несовпадении – отрицательное.

Положительные значения “c” лежат в диапазоне [1,a]. Если величина “c” отрицательная, то диапазон ее возможных значений составляет [-1,-b]. Принимается, что при отсутствии рыночного направления значение “с” положительно, если последние “с” сделок совершались в направлении аккумулирования, и отрицательно, если последние “с” сделок совершались в направлении диссипации.

2.1.2.1 Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса

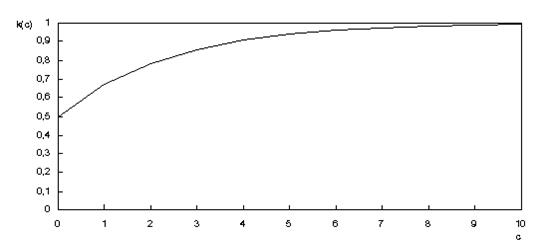

Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса исследовалось на основе полученных экспериментальных результатов.

Экспериментально определялась функция k(c)-вероятности изменения САЛК по направлению хвоста индекса в зависимости от длины последнего, т.е. параметра “с”.

Вычисляется величина k*(с), которая выражает вероятность изменения САЛК по направлению хвоста индекса, по следующей формуле:

|

,

,

где S - количество случаев, когда совпадали направления изменения САЛК и хвоста индекса;

F - количество случаев, когда изменение САЛК произошло в обратном направлении по сравнению с направлением хвоста индекса.

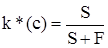

Зависимость вероятности изменения САЛК по направлению движения хвоста индекса от длины хвоста k = k(c) можно аппроксимировать следующей функцией:

|

Найденное методом наименьших квадратов значение exp(-  ) равняется 0,66.

) равняется 0,66.

Очевидно, что при с=0, т.е. когда размер ИПС нулевой, предлагаемый индикатор TVIN, определенный в рассматриваемом интервале, не дает никакой информации. Поэтому вероятности повышения и понижения среднего лучших котировок равны между собой и k(0)=0,5.

График аппроксимированной зависимости k(c) представлен на рис. 3.

График зависимости вероятности k(c) изменения САЛК по направлению хвоста индекса от размера хвоста индекса “с”

Рис. 3

Используя функцию (3), вероятности Ррас(a,b,c) и Рnac(a,b,c) для ИПС известного размера и с размером хвоста индекса равным “с” можно выразить:

если направление хвоста индекса – аккумулирование:

|

если направление хвоста индекса – диссипация:

|

2.1.2.2 Совместное влияние параметров “а” и “b” на вероятность изменения САЛК по рыночному направлению

После того, как на основе экспериментальных данных был установлен вид зависимости k(c), было определено совместное влияние параметров “a” и “b” на направление изменения среднего лучших котировок.

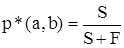

Величина р*(а,b) (b=0) выражает вероятность изменения САЛК по рыночному направлению и расчитывается по следующей формуле:

|

,

,

где S - количество случаев, когда изменение САЛК совпадало с рыночным направлением ИПС;

F - количество случаев, когда изменение САЛК произошло против рыночного направления ИПС.

Если параметр “b” текущего ИПС отличен от нуля, это свидетельствует о наличии в ИПС сделок, заключенных против рыночного направления. Качественный характер зависимости изменения САЛК от “b” определялся на основе анализа вида функций р(а,b) при различных значениях параметра “b”.

Характер изменения вероятности р*(а,b) для всех рассмотренных значений b одинаков. Зависимости р*(а,b) также можно аппроксимировать экспоненциальными функциями:

|

Найденные методом наименьших квадратов значения exp(-  ) для 0<b

) для 0<b  5 приведены в табл. 1.

5 приведены в табл. 1.

Таблицa 1

Найденные методом наименьших квадратов значения exp(- ) для 0<b 5

| b | 1 | 2 | 3 | 4 | 5 |

| 0,85 | 0,90 | 0,92 | 0,93 | 0,94 |

Вычитание значения b из множителя показателя экспоненты в выражении (7) обусловлено следующим соображением: в случае равенства параметров “а” и “b”, вероятности повышения и понижения САЛК равны между собой, поскольку рыночное направление в данном ИПС отсутствует. Увеличение же вероятности изменения САЛК в сторону рыночного направления, может быть обусловлено только ненулевой разницей между “а” и “b”. Следовательно, тарировочным условием для определения коэффициентов в выражении (7) является следующее: при а=b, р(а,b)=0,5.

Используя функцию (7), вероятности Ррас(a,b,c) и Рnac(a,b,c) для ИПС с параметрами “а” и “b”, можно выразить,

если рыночное направление - аккумулирование:

|

Ррас(a,b,c) = (а,b), Рnac(a,b,c) = 1-р(а,b),

если рыночное направление – диссипация:

|

Ррас(a,b,c)=1-р(а,b), Рnac(a,b,c)=р(а,b).

Дата: 2019-05-28, просмотров: 315.