1. Рентабельность – относительная прибыль, она показывает, какой доход приносит один рубль вложений в используемые ресурсы. Коэффициенты рентабельности показывают отношение полученной прибыли к величине производимых затрат.

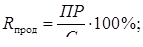

1.1 Рентабельность производства продукции:

(15.20)

(15.20)

где, ПР – прибыль от реализации;

С – полная себестоимость продукции.

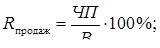

1.2 Рентабельность продаж:

(15.21)

(15.21)

где, ЧП – чистая прибыль;

В – выручка от реализации.

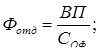

2. Фондоотдача – выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она определяется по формуле:

(15.22)

(15.22)

где, ВП – объем выпущенной продукции;

СОФ – среднегодовая стоимость основных фондов, руб.

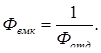

3. Фондоемкость – показатель, обратный фондоотдаче и характеризующий стоимость основных фондов для выполнения единицы объема работ. Она определяется по формуле:

(15.23)

(15.23)

4. Производительность труда – показатель экономической эффективности трудовой деятельности работника. Рассчитывается по формуле:

(15.24)

(15.24)

где, Q – количество выпущенной продукции;

Ч – численность работников, выпустивших данный объем продукции.

5. Затраты на 1 руб. продукции:

(15.25)

(15.25)

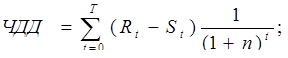

6. Чистый дисконтированный доход (ЧДД) – по международной терминологии NPV – или интегральный эффект:

(15.26)

(15.26)

где , Rt – результаты, достигнутые на t-шаге расчета;

Rt= Пр+А;

Пр – чистая прибыль;

А – амортизационные отчисления;

St – затраты, осуществляемые на том же шаге;

T – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта, т.е. последнему году жизненного цикла проекта;

n – норма дисконта.

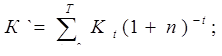

Сумма дисконтированных капиталовложений вычисляется как:

(15.27)

(15.27)

где , t - год вложения средств.

Тогда:

(15.28)

(15.28)

Если ЧДД>0, то проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем проект эффективнее.

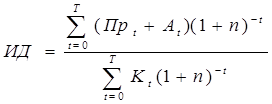

7. Индекс доходности ИД или индекс рентабельности капиталовложений:

(15.29)

(15.29)

Если ИД<1, то проект отвергается.

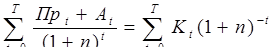

8. Внутренняя норма доходности ВНД равна ставке дисконтирования nвн, при которой ЧДД проекта равен нулю. ВНД вычисляется из равенства:

(15.30)

(15.30)

Если ВНД > нормы дохода на вкладываемый капитал, то проект целесообразен. 9. Анализ безубыточности – определение точки безубыточности, т.е. минимального объема продаж, начиная с которого предприятие не несет убытков. Это означает, что выручка от реализации продукции (В) должна быть равна общим затратам на производство и реализацию продукции:

В= Зпост+Зпер (15.31)

10. Срок окупаемости проекта (Ток) – минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится положительным. Срок окупаемости находится из равенства:

(15.32)

(15.32)

Основные технико-экономические показатели в таблице 15.7.

Таблица 15.7 – Основные технико-экономические показатели

| 1.Объем продаж |

|

| тонн/год | 184228,16 | |

| 2.Цена за 1 тонну |

| тыс.руб | 3,6481 | ||

| 3.Выручка |

|

| тыс.руб | 672074,21 | |

| 4.Себестоимость год.выпуска |

| тыс.руб | 541995,33 | ||

| 5.Стоимость основных фондов |

| тыс.руб | 20973,32 | ||

| 6.Чистая прибыль |

|

| тыс.руб | 85365,96 | |

| 7.Прибыль от реализации |

| тыс.руб | 130078,88 | ||

| 8.Рентабельность произв-ва прод-ии | % | 24 | |||

| 9.Рентабельность продаж |

| % | 13 | ||

| 10.Фондоотдача |

|

| руб/руб | 8,7839314 | |

| 11.Фондоемкость |

|

| руб/руб | 0,1138442 | |

| 12.Производительность труда |

| т/ год | 1510,07 | ||

| 13.Затраты на 1 руб. продукции |

| тыс.руб | 0,8064 | ||

| 14.ЧДД |

|

|

| тыс.руб | 694606,12 |

| 15.ИД |

|

|

|

| 2,35 |

| 16.ВНД |

|

|

|

| 0,45 |

| 17.Срок окупаемости, Ток |

| лет | 5 лет | ||

| 18.Точка безубыточности |

| тонн | 65000 | ||

Финансово – экономическая целесообразность проекта характеризуется следующими показателями:

Ккс > 1 – предприятие является конкурентно способным.

Срок окупаемости проекта 5 лет.

Индекс доходности предприятия равен 2,35 > 1

Внутренняя норма доходности равна ставке дисконтирования n = 0,45, при которой чистый дисконтированный доход (ЧДД) проекта равен нулю.

На основании всего вышеперечисленного можно сделать вывод, что проект эффективен, так как все критерии эффективности отвечают условиям положительности проекта.

МАТЕРИАЛЬНЫЙ РАСЧЕТ

Целью материального расчета является составление материальных балансов стадии образования метаноло-воздушной смеси, контактирования, абсорбции и ректификации.

Расчеты проводим для получения формалина с массовой долей формальдегида 37 % для одной технологической нитки.

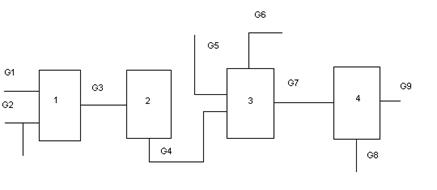

Рис. 16.1 Блок – схема материальных потоков 1 – приготовление метаноло - воздушной смеси; 2 – контактирование; 3 – абсорбция; 4 – ректификация.

G1 – воздух;

G2 – метанол со склада;

G3 – спирто - воздушная смесь;

G4 – контактные газы;

G5 – вода на орошение;

G6 – абсорбционные газы;

G7 – формалин – ″сырец″;

G8 – продукционный формалин;

G9 – метанол – ректификат.

Исходные данные

Годовая производительность одной технологической нитки производства - 126666,6 тонн, годовой фонд рабочего времени – 8000 ч.

Массовая доля формальдегида, (%):

- в продукционном формалине, 374;

- в формалине – «сырце», 28,79.

Потери формальдегида на стадиях производства – 0,4%.

Степень конверсии метанола – 0,665.

Доля превращенного метанола:

по реакции 1 – 0,26;

по реакции 2 – 0,6;

по реакции 3 – 0,12;

по реакции 4 – 0,02;

Протекающие реакции:

1) CH3OH → CH2O + H2;

2) CH3OH + ½O2 → CH2O +H2O;

3)CH3OH + 1,5O2 → CO2 + 2H2O;

4)CH3OH → CO + 2H2.

Часовая производительность колонны ректификации (по формалину):

по формальдегиду:

или 195,28 кмоль/ч.

M(CH2O) = 30 г/моль.

С учетом потерь необходимо получить в контактном аппарате формальдегида  кг/ч или 196,06 кмоль/ч.

кг/ч или 196,06 кмоль/ч.

Дата: 2019-05-28, просмотров: 369.