Объектом исследования является предприятие г. Новосибирска – ООО «Аудит-Профи». Место нахождения и почтовый адрес общества: 667001, г. Кызыл, ул. Титова, 36.

Общество является юридическим лицом с момента его государственной регистрации в 2004г. в соответствии с законодательством Российской Федерации, имеет арендованное имущество, может от своего имени приобретать и осуществлять имущественные и личные права, выполнять обязанности, быть истцом и ответчиком в суде.

Уставной Капитал Общества составляет 10000 (Десять тысяч) рублей.

Основными видами деятельности Общества являются:

- продажа правового программного обеспечения, информационных баз данных;

- оказание аудиторских услуг;

- установка программного обеспечения и его сопровождение;

Общество производит услуги и осуществляет торговлю программными продуктами по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе.

Структура управления общества линейная и представляет собой иерархическую лестницу аппарата управления.

По состоянию на 01.01.2008г. численность работников ООО «Аудит-Профи» составляет 10 чел. Организационная структура управления предприятием является линейно–функциональной. Имеет место чёткое распределение функций управления, задач и ответственности между сотрудниками в сочетании с принципом единоначалия.

Основными документами, на основании которых можно судить о финансовом состоянии ООО «Аудит-Профи», являются налоговые декларации, бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

На данный момент результаты деятельности ООО «Аудит-Профи» можно назвать хорошими. Фирма работает на рынке г. Кызыла уже более 4 лет и сформировала постоянный круг потребителей предоставляемых услуг. Организация имеет положительный финансовый результат в работе, задолженность перед банками и другими кредитными организациями равна нулю. Это означает, что общество может рассчитывать на получение кредитов для дальнейшего расширения фирмы.

При анализе финансового состояния малого предприятия первостепенное значение необходимо уделять показателям ликвидности и платежеспособности.

Ликвидность – это способность активов организации принимать денежную форму по той стоимости, которая зафиксирована в балансе, а степень ликвидности определяется продолжительностью временного периода, в течение которого осуществляется трансформация активов в денежные средства [16, c.71].

Для определения ликвидности баланса следует сопоставить итоги приведенных групп активов и обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств [16, c.72]:

Как видно из таблицы 2.1, ликвидность баланса ООО «Аудит-Профи» по состоянию на начало и на конец года является абсолютной, так как соблюдаются все условия.

Таблица 2.1 - Оценка ликвидности ООО «Аудит-Профи» на основе балансовой модели за 2008 г. тыс. руб.

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный недоста- ток или излишек | Условие ликвид-ности | |

| На начало периода | На конец периода | |||||||

| А 1 - наиболее ликвидные активы (стр. 250+стр.260) | 774,0 | 351,0 | П 1 - наиболее срочные обязательства (стр. 620) | 111,0 | 232,0 | 663,0 | 119,0 | А 1 > П 1 |

| А 2 - быстро реализуемые активы (стр.240+стр.230+стр.270) | 12,0 | 18,0 | П 2 - краткосрочные пассивы (стр.610 + стр.660) | 0 | 0 | 12,0 | 18,0 | А 2 > П 2 |

| А 3 - медленно реализуемые активы (стр.210 + стр.220-стр.216+стр.140) | 698,0 | 880,0 | П 3 - долгосрочные пассивы (стр. 590) | 0 | 0 | 698,0 | 880,0 | А 3 > П 3 |

| А 4 - трудно реализуемые активы (стр. 190- стр.140) | 0 | 0 | П 4 - постоянные пассивы (стр. 490+ стр.630+ стр.640+ стр.650+ стр.660 - стр.216) | 1373,0 | 1017,0 | -1373,0 | -1017,0 | А4 < П 4 |

| Баланс (стр. 300- стр.216) | 1484,0 | 1249,0 | Баланс (стр.700 - стр.216) | 1484,0 | 1249,0 | 0 | 0 | х |

Наиболее часто анализ ликвидности производится по коэффициентам [16, c.73-76].

Коэффициент текущей ликвидности (общего покрытия) рассчитывается как отношение всех оборотных средств к сумме краткосрочных обязательств.

КТЛ = Текущие активы ( II раздел баланса-стр.290)

Текущие пассивы (Vраздел баланса-стр.690-640)

Коэффициент критической ликвидности (быстрый коэффициент) рассчитывается как отношение наиболее ликвидных и быстро реализуемых активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Ккл = Текущие активы – Запасы (стр.210 баланса)

Текущие пассивы

Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

КАЛ = стр. 260+стр.250 – стр.252

Текущие пассивы

Данные таблицы 2.2 показывают, что предприятие может погасить задолженность в несколько раз превышающую реальную.

Уровни коэффициентов текущей ликвидности ООО «Аудит-Профи» больше 2. Это говорит о том, что общей величины оборотного капитала предприятия достаточно для погашения наиболее срочных обязательств.

Экономический смысл коэффициента быстрой ликвидности заключается в характеристике той части текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений от погашения дебиторской задолженности.

Что касается ООО «Аудит-Профи», то коэффициент быстрой ликвидности на начало и на конец года выше рекомендуемой величины.

Таблица 2.2 - Расчет показателей ликвидности ООО «Аудит-Профи» за 2008 г.

| Показатели | Значение показателя | Измене- ние (+,-) | Темп изменения, % | Рекомендуемое значение | |

| На начало периода | На конец периода | ||||

| Коэффициент текущей ликвидности (покрытия) - К тл | 13,4 | 5,4 | -8 | 40,3 | не менее 2,0 |

| Коэффициент критической (быстрой) ликвидности - К кл | 7,1 | 1,6 | -5,5 | 22,5 | не менее 1,0 |

| Коэффициент абсолютной ликвидности - К ал | 7 | 1,5 | -5,5 | 21,7 | не менее 0,2 |

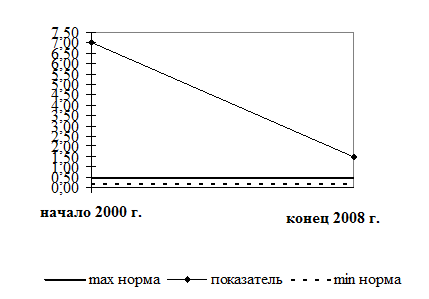

Наиболее строгим показателем платежеспособности является коэффициент абсолютной ликвидности (рис.2.2), который показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно, в самое ближайшее время и без дополнительной мобилизации средств.

Рис. 2.2 - Динамика показателя абсолютной ликвидности ООО «Аудит-Профи»

Денежных средств у предприятия больше, чем необходимо. Это не очень благоприятный факт, т.к. оборотные средства должны быть задействованы в обороте.

Платежеспособность отличается от ликвидности тем, что ликвидность оценивает платежеспособность лишь на отчетные даты, а постоянная платежеспособность точному определению не поддается.

Расчет коэффициентов платежеспособности ООО «Аудит-Профи» приведен в таблице 2.3.

Таблица 2.3 - Динамика показателей платежеспособности ООО «Аудит-Профи» за 2008 г.

| Показатель | На начало года | На конец года | Отклонение, +,- |

| Коэффициент абсолютной ликвидности - К ал | 7 | 1,5 | -5,5 |

| Наличие собственных оборотных средств | 1373 | 1017 | -356 |

| Соотношение собственного и заемного капитала | 12,37 | 4,38 | -7,99 |

| Коэффициент чистой выручки | 14 | 8 | -6 |

| Коэффициент платежеспособности | 3,5 | 2,5 | +1 |

К концу года платежеспособность ООО «Аудит-Профи» заметно сократилась, но осталась в пределах нормы.

В оценке финансовой устойчивости ООО «Аудит-Профи» будем использоваться коэффициентный метод.

Оценка коэффициентов финансовой устойчивости ООО «Аудит-Профи» приведена в Таблице 2.4.

Таблица 2.4 - Расчет показателей финансовой устойчивости ООО «Аудит-Профи» за 2008 г.

| Показатели | Алгоритм расчета | Значение показателя | Изменение (+,-) | Темп изменения, % | Рекомендуемое значение | |

| на начало периода | на конец периода | |||||

| Коэффициент автономии (собственности или финансовой независимости или концентрации собственного капитала) | Собственный капитал Валюта баланса | 0,93 | 0,81 | -0,11 | 88,01 | не менее 0,6 |

| Коэффициент финансовой зависимости | Валюта баланса Собственный капитал | 1,08 | 1,23 | 0,15 | 113,63 | не более 1,7 |

| Коэффициент финансовой напряженности (концентрации заемного капитала) | Заемный капитал Валюта баланса | 0,07 | 0,19 | 0,11 | 248,33 | не более 0,4 |

| Коэффициент финансового риска (соотношения заемного и собственного капитала) | Заемный капитал Собственный капитал | 0,08 | 0,23 | 0,15 | 282,17 | не более 0,7 |

| Коэффициент обеспеченности оборотных активов собственными средствами | Собственные оборотные средства Оборотные активы | 0,274 | 0,367 | 0,092 | 133,70 | от 0,1 до 0,5 |

| Коэффициент маневренности (мобильности) собственных средств | Собственные оборотные средства Собственный капитал | 0,2964 | 0,4503 | 0,1539 | 151,92 | от 0,2 до 0,5 |

| Коэффициент соотношения внеоборотных и собственных средств (индекс постоянного актива) | Внеоборотные активы Собственный капитал | 0,0000 | 0,0000 | 0,0000 | - | от 0,5 до 0,8 |

| Коэффициент соотношения производственных активов и стоимости имущества (коэффициент реальной стоимости имущества) | Стоимость имущества производственного назначения(стр.120+стр.130+ стр.211+стр.213). Общая стоимость имущества | 6,8066 | 0,8641 | -5,9425 | 12,69 | не менее 0,5 |

| Коэффициент накопления износа (инвестирования) | Начисленный износ Первоначальная стоимость основных средств и нематериальных активов | 0,3787 | 0,3928 | 0,0141 | 103,73 | - |

| Коэффициент финансирования | Собственные средства Заемные средства | 12,37 | 4,38 | -7,99 | 35,44 | не менее 1 |

| Коэффициент финансовой устойчивости (перманентного капитала) | Перманентный капитал Валюта баланса | 0,925 | 0,814 | -0,11 | 88,01 | - |

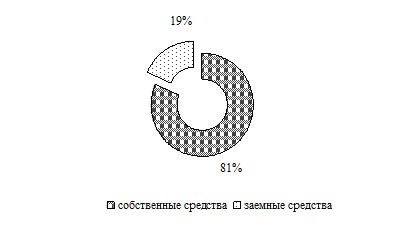

За анализируемый период коэффициент автономии сократился на 0,11 или на 11%, но находится выше пределов нормативного значения, что свидетельствует о финансовой устойчивости ООО «Аудит-Профи». Однако, доля собственного капитала на конец 2007 года составляет 81% (рис.2.4). Это может быть нерационально с точки зрения рентабельности капитала и деловой активности.

Рис. 2.3 - Соотношение собственных и заемных средств конец 2007 г.

Наиболее общую оценку финансовой устойчивости дает анализ коэффициента финансового риска. Значение финансового риска на конец финансового года составило 0,23 при нормативе 0,7, т.е. для организации оно невелико.

Коэффициент инвестирования за период увеличился незначительно, на 1,4%, что свидетельствует о том, что интенсивность формирования средств на капитальные вложения низкая.

На основании изучения показателей финансовой устойчивости можно сделать вывод о том, финансовое состояние организации в течение года являлось устойчивым. Однако чрезмерная величина собственного капитала может негативно влиять на деловую активность предприятия.

Деловая активность предприятия в экономическом аспекте проявляется, прежде всего, в скорости оборота его средств и финансовых результатах этого оборота.

В целом за год оборачиваемость оборотных средств ООО "Аудит-Профи" сократилась почти в 3 раза, и составила 2,5 оборота за год, или соответственно 144 дня, что характеризует деятельность предприятия с отрицательной стороны.

По всем статьям оборотных средств мы также наблюдаем сокращение деловой активности. Что объясняется фактором ухудшения общей экономической ситуации в связи с финансовым кризисом.

Основные показатели деловой активности представлены в таблице 2.6. Ниже приведены формулы их расчета. Рентабельность Чистая прибыльвложенного = --------------*100% (5)капитала Вложенный капитал Рентабельность Чистая прибыльсобственного = ---------------*100% (6)капитала Собственный капитал Рентабельность Чистая прибыльоборотного = ---------------*100% (7)капитала Оборотный капитал Рентабельность Чистая прибыльпродаж = ----------------*100% (8)Выручка от реализации

Таким образом, результаты анализа финансового состояния свидетельствуют, что предприятие является ликвидным, финансово устойчивым и жизнеспособным. В динамике наблюдается рост оборачиваемости оборотных средств (за счет сокращения величины оборотных средств и роста выручки) и падение деловой активности и эффективности деятельности.

Дата: 2019-05-28, просмотров: 307.