МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРКОВСКИЙ НАЦИОНАЛЬНИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Глебова Н. В.

КОНСПЕКТ ЛЕКЦИЙ

по курсу “УЧЕТ В БАНКАХ”

для студентов заочной формы обучения

Составитель: Н.В. Глебова

Ответственный за выпуск П.С. Тютюнник

Харьков, ХНЭУ, 2007

Введение

В современных условиях универсализации деятельности финансовых учреждений расширение спектра финансовых услуг стало важным условием для стабильного экономического роста в стране. Развитие экономики страны в значительной степени определяется степенью развития банковской системы.

Бухгалтерский учет в банках является информационной системой, которая содержит в себе исчерпывающие финансовые ведомости о банке – субъекте хозяйственной деятельности. Система бухгалтерского учета должна быть актуальной, надежной, эффективной.

Источником информации о деятельности банковского учреждения является его учетная система. В Украине общие принципы построения учетных систем общие для всех субъектов хозяйствования. Их определено Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 р. № 996-ХIV и Национальными положениями (стандартами) бухгалтерского учета. Но бухгалтерский (финансовый) учет в банках имеет свои особенности, что обусловлено экономическим содержанием объектов учета и характером банковских операций.

Предметом бухгалтерского учета в банках в общем виде выступает совокупность объектов в процессе всего цикла управления деятельностью банка.

К объектам бухгалтерского учета в банках можно отнести: банковские доходы, расходы, прибыль (убыток), активы, обязательства, капитал.

Бухгалтерский учет базируется на определенных правилах определения, регистрации, классификации и интерпретации операций или событий, связанных с деятельностью банка. Все это и составляет метод бухгалтерского учета, который состоит из таких элементов: документация и инвентаризация; оценка и калькуляция; счета и двойная запись; бухгалтерский баланс и отчетность.

Бухгалтерский учет является важным элементом контроля. На управленческие решения существенно влияет бухгалтерская информация о состоянии расчетов, наличных средств, ценных бумаг, которыми владеет банк, депозитных операций, валютных средств, кредитных ресурсов и его кредитного портфеля.

Конспект лекций «Учет в банках» дает возможность познакомиться студентам с отражением в учете базовых операций современного коммерческого банка.

Тема 1. Коммерческие банки как самостоятельные финансово-кредитные учреждения. Основы их деятельности

Цели и функции НБУ

Конечная цель центрального банка (НБУ) как органа координирования и регулирования:

обеспечение товарно-денежного сбалансирования в экономике страны;

стимулирование экономического роста;

достижение стабильности национальной валюты;

урегулирование государственного долга.

НБУ имеет также тактические и оперативные задания, они не такие емкие и соответствуют денежно-кредитной политике банка на определенном этапе развития государственной экономики. Он является юридическим лицом, находится в собственности государства и подотчетен парламенту страны.

В соответствии с целями НБУ осуществляет ряд функций (Закон «О НБУ» определяет 19 функций) их основной смысл:

1) совместно с правительством страны разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию национальной валюты и организует ее обращение;

3) устанавливает правила осуществления расчетов, формы и порядок их проведения;

4) ведет реестр банков и их филиалов, осуществляет лицензирование банковской деятельности и проводимых ими операций;

5) осуществляет накопление и сбережение золотовалютных запасов государства;

6) представляет интересы Украины

Виды коммерческих банков

В банковской системе Украины функционируют коммерческие банки, разные по форме собственности, организационной форме деятельности, величине капитала, специализации:

1) В зависимости от формы собственности КБ бывают:

государственные;

акционерные;

коллективные;

совместные (иностранный капитал).

2) В зависимости от формы создания и способа формирования уставного капитала: унитарные и коллективные, а именно:

паевые – созданные в виде товариществ с ограниченной ответственностью;

акционерные банки – общества открытого или закрытого типов;

унитарные банки – владельцем которых является государство или частное лицо.

3) В зависимости от величины уставного фонда, а также величины собственного капитала и активов КБ делятся на:

мелкие;

средние;

крупные.

4) По территориальному характеру действия:

региональные;

республиканские;

международные, которые образовываются при участии иностранного капитала и могут иметь свои филиалы за рубежом.

5) По объему и разнообразию операций:

универсальные;

специализированные.

6) В зависимости от наличия филиалов:

безфилиальные;

малофилиальные;

многофилиальные.

Функции КБ

Основными функциями КБ традиционно считаются:

аккумулирование временно свободных средств, денежных сбережений и накоплений юридических и физических лиц;

обеспечение функционирования расчетно-платежного механизма, осуществление расчетов в народном хозяйстве, организация платежного оборота;

кредитование юридических и физических лиц;

учет векселей и операции с ними;

хранение финансовых и материальных ценностей;

доверительное управление имуществом клиентов;

проведение международных валютных операций;

оказание брокерских услуг;

предоставление деловой информации о клиентах, экспертные консутьтации.

Основная функция банков – посредничество при перераспределении свободных денежных ресурсов, т.е. привлечение средств тех, кто ими временно не пользуется, и передача их тем, кому они необходимы.

Контрольные вопросы к теме 1

1. Роль коммерческих банков в кредитной системе Украины.

2. Тип постоения банковской системы Украины.

3. Разновидности операций осуществляемых коммерческими банками.

4. Структура управления банка и его функциональных подразделений и служб.

5. Тенденции развития современной банковской системы.

По принципу начисления

Принцип начисления является основополагающим принципом построения международных стандартов бухгалтерского учета и подготовки финансовой отчетности всеми хозяйствующими субъектами. Он базируется на трех общих правилах:

1) доходы признаются в том периоде, когда они заработаны;

2) расходы признаются в том периоде, когда они были понесены;

3) период времени, когда фактически были получены деньги (доход) или уплачены денежные средства (расходы), во внимание не принимается.

Принцип начисления существенно влияет на финансовую отчетность:

операции и события признаются по мере того, как они проводятся или совершаются;

право на получение денежных средств или других финансовых ресурсов признается как актив в балансовом отчете;

обязательства по оплате денежных средств или предоставления услуг признаются как обязательства в балансовом отчете;

доходы и расходы в отчете о финансовых результатах определяются за соответствующий период.

Принцип начисления основывается на двух концепциях:

1) Концепция признания дохода.

2) Концепция соответствия.

В соответствии с концепцией соответствия определяются расходы, которые следует считать расходами отчетного периода:

денежные средства, уплаченные в течение отчетного периода, являются расходами будущих периодов и учитываются как актив в балансовом отчете;

расходы, которые фактически понесены в текущем периоде, но будут уплачиваться в течение будущих периодов, учитываются в балансовом отчете как обязательства и одновременно признаются в отчете о финансовых результатах.

Контрольные вопросы к теме 2

1. Предмет и метод бухгалтерского учета.

2. Разделение бухгалтерского учета на финансовый и управленческий.

3. Налоговый учет в системе коммерческих банков.

4. Бухгалтерские документы и регистры бухгалтерского учета, их документооборот.

5. Функции ответственных исполнителей банка.

6. Функциональные обязанности главного бухгалтера банка.

7. Концепция признания дохода и концепция соответствия.

Тема 3. Характеристика Плана счетов бухгалтерского учета коммерческих банков

Особенности построения Плана счетов

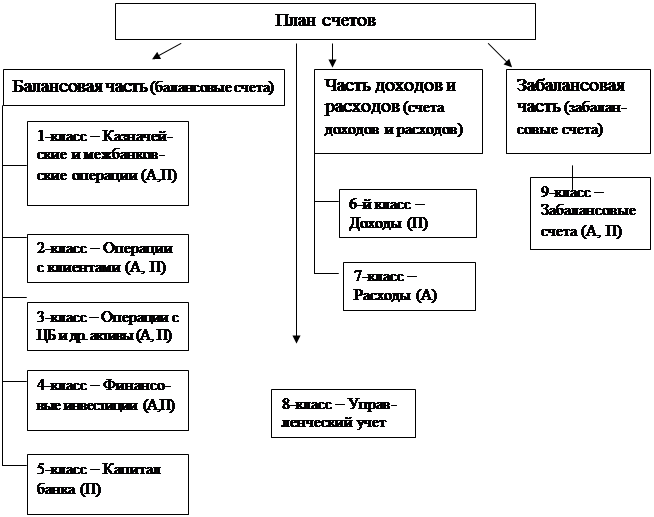

План счетов КБ – систематизированный перечень счетов, который используется для регистрации операций банка, он служит для отображения бухгалтерской информации и является составной частью национальной системы бухгалтерского учета (введен в действие с 1 января 1998 года).

Рис. 1. Структура плана счетов бухгалтерского учета КБ

Цель и задачи плана счетов: предоставляет возможность осуществить детальный и полный учет всех банковских операций, своевременно предоставить достоверную информацию руководству банка, акционерам, деловым партнерам, налоговым органам.

План счетов (ПС) является мультивалютным и предусматривает наличие управленческого учета. Логически план счетов можно разделить на три части: балансовые счета, счета доходов и расходов, забалансовые счета (рис. 1).

Балансовая часть содержит первые 5 классов ПС. На основании этих классов строится балансовый отчет банка. Часть доходов и расходов объединяет классы доходов и расходов. На их основании составляется отчет о прибылях и убытках. Забалансовая часть включает класс забалансовых счетов. В этом классе ведется учет условных требований и обязательств банка, учет ценностей, документов и приватизационных бумаг.

Счета всех 3 частей предназначены для ведения финансового учета. Восьмой класс предназначен для ведения управленческого учета. Система счетов управленческого учета формируется банком самостоятельно, и используются для определения себистоимости банковских продуктов, также эффективности работы отдельных подразделений, центров ответственности и т.д.

Характерными особенностями Плана счетов являются:

1) Мультивалютность. Операции в иностранной валюте отражаются по тем же счетам, что и операции в гривне. Связь между операциями в иностранной и национальной валютах обеспечивают технические счета:

счет валютных позиций;

счет гривневого эквивалента валютных позиций;

В случае изменения валютного курса активы и обязательства в иностранной валюте переоцениваются.

2) Двойная запись операций на забалансовых счетах.

3) Направленность на управленческий учет.

4) Новые требования к аналитическим счетам.

Структура классов Плана счетов

Каждый класс счетов подразделяется на следующие группы:

счета первого порядка – однозначные, название которых дублирует название класса;

счета второго порядка, имеющие двухцифровую нумерацию и обозначающие раздел;

счета третьего порядка, имеющие трехцифровую нумерацию и обозначающие группу (детализирует информацию в средине раздела);

счета четвертого порядка, имеющие четырехцифровую нумерацию и обозначающие номер балансового счета (детализирует информацию по конкретным признакам).

Все балансовые счета детализируются по таким признакам:

по видам контрагентов;

по характеру операций;

по степени снижения ликвидности.

Контрольные вопросы к теме 3

1. Особенности построения Плана счетов бухгалтерского учета коммерческих банков Украины.

2. Принципы построения Плана счетов.

3. Классификация счетов в Плане счетов.

4. Ведение синтетического учета по балансовым счетам.

5. Отображение результатов операций по остаткам на синтетических балансовых счетах в финансовой отчетности.

6. Структура классов Плана счетов: счета II-IV порядка.

7. Взаимосвязь между счетами групп отдельных разделов.

8. Понятие контрсчетов и их характеристика.

9. Характеристика забалансовых счетов класса 9.

10. Особенности учета операций по системе двойной записи по счетам класса 9.

А К Е

Первые 4 цифры (А) – балансовый счет для ведения синтетического учета;

К – ключевой разряд;

Е – информация об аналитическом учете – код валюты, порядковый номер, код филиала, код клиента, номер соглашения.

4.2. Параметры контрагентов (клиентов) банка

Параметры контрагентов (клиентов) банка – это обязательные параметры, которые детализируют информацию о контрагентах. Они заполняются во время следующих операций:

открытие аналитического счета для учета операций с клиентами;

открытие счёта новому клиенту в данном банке.

Параметры контрагента включают: код контрагента, идентификационный

код, резидентность, код государства, признак инсайдера, институционный сектор экономики, форму собственности, отрасль экономики, вид экономической деятельности.

Приведенные девять обязательных параметров дают основания сформировать аналитическую карточку клиентов.

Параметры документов

Параметры документов, которые являются стандартизированными реквизитами, коммерческие банки применяют, проводя расчётные или кассовые операции. НБУ установлено 4 параметра документов.

1. Символ кассовых оборотов. Определяет содержание кассовой операции (в отчёте о кассовых оборотах банка определяется 22 символа кассовых операций по доходным статьям и 30 – по статьям расходов).

2. Код контрагента. Соответствует номеру контрагента во внутреннем списке контрагентов (см. первый параметр контрагентов). Заполняется для всех расчётных документов, которые поступают в банк или отсылаются из него с участием счетов:

1200 «Корреспондентский счет в НБУ»;

1207 «Накопительный счет в НБУ»;

1300 «Корреспондентский счет НБУ в коммерческом банке»;

1500 «Корреспондентские счета, открытые в других банках»;

1600 «Корреспондентские счета других банков».

3. Код операции. Параметр, который определяет содержание расчётной операции по стандартной классификации платёжного баланса для банков. Он также заполняется для всех расчётных документов, которые поступают в банк или отсылаются из него с участием счетов №1200, 1207, 1300, 1500, 1600.

4. Код страны плательщика. Приобретает значение, которое описано выше, когда речь шла о параметрах контрагентов. Заполняется для всех расчётных документов, которые поступают в банк или отсылаются из него с участим счетов №1200, 1207, 1300, 1500, 1600, но только при условии, если плательщик или получатель платежа (либо оба) являются нерезидентами в соответствии с действующим законодательством Украины.

Определив параметры контрагентов и открыв по их кодам карточку контрагента, банк начинает открывать непосредственно аналитические счета.

Тема 6. Открытие банками счетов в национальной и иностранной валютах и режим функционирования этих счетов

Открытие текущих счетов физическим лицам

Физическим лицам для сбережения средств и проведения расчетов в национальной валюте с другими физическими и юридическими лицами открываются текущие счета, которые имеют название вклады «до востребования». Их открытие проводится на основании заявления физического лица и документа его удостоверяющего; соглашения на открытие и обслуживание счета между банком и гражданином; карточки с образцом подписи, которая производится в присутствии работника банка, который открывает счет и заверяется этим работником и главным бухгалтером банка.

Запрещается перечисления средств на любой счет физических лиц-нерезидентов.

Кроме текущих счетов «до востребования» физическим лицам-резидентам, а также нерезидентам открываются в национальной валюте вкладные (депозитные) счета согласно договора об его открытии с выдачей вкладчику вкладного документа.

В случае открытия вкладного счета физическими лицами-резидентами в договоре об открытии вкладного счета на основании соответствующего документа налогового органа указывается идентификационный номер физического лица – налогоплательщика.

Открытие уполномоченными банками Украины счетов в иностранной валюте

Банковские счета в иностранной валюте подразделяются на:

текущие;

депозитные (вкладные).

Текущий счет в иностранной валюте открывается предприятию для проведения расчетов в рамках действующего законодательства Украины в безналичной и наличной иностранной валюте при осуществлении текущих операций, определенных действующим законодательством Украины, и для погашения задолженности по кредитам в иностранной валюте.

Физическим лицам – субъектам предпринимательской деятельности (резидентам), которые осуществляют свою деятельность без создания юридического лица, текущий счет открывается по режиму, определенному для юридических лиц – резидентов.

Обособленным подразделениям предприятий текущие счета в иностранной валюте открываются по согласию головного предприятия, имеющего право использовать иностранную валюту в соответствии с действующим законодательством Украины.

Выручка, полученная за товары в иностранной валюте после зачисления на текущий счет обособленного подразделения в течение пяти рабочих дней перечисляется в полном объеме на текущий счет юридического лица – резидента.

Денежные средства с текущего счета обособленного подразделения могут быть использованы обособленными подразделениями для осуществления следующих операций (согласно утвержденной смете).

Вкладные (депозитные) счета в иностранной валюте открываются уполномоченным банком резидентам и нерезидентам на основании заключенного депозитного договора между владельцем счета и банком на установленный срок под определенный процент в соответствии с

условиями договора.

Для открытия текущего счета в иностранной валюте предприятие – резидент подает уполномоченному банку такие же документы, что и для открытия текущего счета в национальной валюте. Если текущий счет в иностранной валюте открывается в том же банке, где открыт текущий счет в национальной валюте, то подается лишь заявление об открытии счета и карточка с образцами подписей и оттиском печати.

Текущий счет в иностранной валюте физическому лицу – субъекту предпринимательской деятельности открывается на основании договора при условии предъявления паспорта или иного документа, удостоверяющего личность, и предоставления в уполномоченный банк:

заявления по установленной форме;

копии свидетельства о государственной регистрации физического лица как субъекта предпринимательской деятельности, заверенной нотариально или органом, выдавшим свидетельство;

карточки с образцами подписей, которые предоставляются в присутствии работника банка, открывающего счет, и заверяются этим работником или нотариально.

С текущего счета в иностранной валюте по распоряжению физического лица – резидента или по его поручению проводятся следующие

операции:

а) в иностранной валюте;

б) в денежной единице Украины:

С вкладного счета в иностранной валюте по распоряжению физического лица-резидента или по его поручению проводятся операции:

выплата наличными;

выплата платежными документами;

перечисление на собственный текущий или вкладной счет в иностранной валюте в другом уполномоченном банке Украины.

Зачисление средств на текущие счета в иностранной валюте юридических лиц-резидентов проводится через распределительные счета или непосредственно на текущие счета.

Зачисление денежных средств на текущий счёт в иностранной валюте физического лица-резидента, которое занимается предпринимательской деятельностью, и использование денежных средств с этого счёта осуществляется по режиму текущего счёта в иностранной валюте юридических лиц-резидентов.

6.6. Переоформление и закрытие счетов

В случае ликвидации предприятия для проведения ликвидационной процедуры используется один текущий счёт ликвидируемого предприятия, определённый ликвидатором (ликвидационной комиссией). Для этого в банк предоставляется решение о ликвидации предприятия и нотариально заверенная карточка с образцами подписей ликвидатора (уполномоченных членов ликвидационной комиссии) и оттиском печати ликвидируемого предприятия, другие счета, выявленные при проведении ликвидационной процедуры, подлежат закрытию ликвидатором (ликвидационной комиссией).

Текущие счета закрываются в учреждениях банка:

на основании заявления владельца счёта;

на основании решения органа, на который законом возложены функции относительно ликвидации или реорганизации предприятия;

на основании соответствующего решения суда или хозяйственного суда о ликвидации предприятия;

по другим основаниям, предусмотренным действующим законодательством Украины или договором между учреждением банка и владельцем счёта.

Закрытие текущего счёта по желанию владельца осуществляется на основании его заявления.

При наличии денежных средств на счёте банк осуществляет завершающие операции по счёту. При этом датой закрытия счёта считается следующий после проведения последней операции по этому счёту день.

Если на счёте владельца нет остатка денежных средств, а заявление подано в операционное время банка, то датой закрытия счёта является день получения банком этого заявления. В день закрытия счёта банк обязан выдать клиенту справку о закрытии счёта.

Операции на счётах в учреждениях банков могут быть временно прекращены на основании решения государственных налоговых, судебных, правоохранительных и других органов, если это предусмотрено законодательными актами Украины. В случае временного прекращения операций на счетах такие счета не закрываются до получения уведомления соответствующего органа об отмене решений о прекращении операций на счетах.

В случае закрытия текущего или вкладного (депозитного) счёта субъекта предпринимательской деятельности учреждение банка в течение трёх рабочих дней со дня закрытия счёта (включая день закрытия счёта) уведомляет об этом соответствующий орган государственной налоговой службы. Уведомление о закрытии счёта направляется по электронной почте НБУ с использованием средств защиты информации НБУ. Получение органом государственной налоговой службы такого уведомления подтверждается файлом-квитанцией, который направляется этим органом в учреждение банка. Файл-квитанция на бумажном носителе хранится в деле юридического оформления счёта.

Контрольные вопросы к теме 6

1. Характеристика счетов, открывающихся клиентам в КБ.

2. Документы, подающиеся в банк для открытия счетов.

3. Особенности открытия счетов в национальной валюте физическим лицам.

4. Действие временных счетов для зачисления средств, вносящихся учредителями в уставной фонд.

5. Режим функционирования счетов типа «Н» и типа «П» .

6. Особенности открытия счетов воинским частям.

7. Открытие уполномоченными банками Украины счетов в иностранной валюте.

8. Текущие счета в иностранной валюте официальных представительств, представительств юридических лиц – нерезидентов.

Д-т 4629

К-т корсчет

Учреждения НБУ при подкреплении касс коммерческих банков устанавливают плату за кассовое обслуживание в соответствии с тарифами на банковские услуги (утверждены постановлением Правления НБУ от 17.11.97 г. №381).

Учет движения денежной наличности отображается на счете №1001 А «Банкноты и монеты в кассе банка». По дебету этого счета проводятся суммы наличности в национальной и иностранной валюте, которые вносятся в операционную кассу коммерческого банка для зачисления на счета банка и его суммы наличности, полученной от учреждений НБУ и подведомственных учреждений банка; суммы наличности, которая поступает из обменных пунктов; остаток наличности с банкомата.

Соответственно по кредиту счета №1001 проводятся суммы наличности, которая выдается клиентам банка; суммы наличности, которая отсылается в учреждения НБУ и в подведомственные учреждения банка; суммы наличности, которая выдается обменному пункту, в банкомат, подотчет и т.д.

Контрольные вопросы к теме 7

1. Нормативные документы, регламентирующие организацию эмиссионно-кассовой работы в учреждениях банков.

2. Осуществление кассовых операций в приходных и расходных кассах.

3. Операции, проводящиеся вечерними кассами и кассами пересчета, их учет.

4. Обработка, формирование и упаковка денежных знаков, монет и валютных ценностей.

5. Подкрепление операционных касс учреждений коммерческого банка во время работы через консолидированный корреспондентский счет, его учет.

6. Инкассация денежной выручки инкассаторами банков, ее учет.

7. Документооборот во время осуществления кассовых операций учреждениями банков.

Расчеты по аккредитивам

Аккредитив – договор, который содержит обязательства банка-эмитента, по которым этот банк по поручению клиента (заявителя аккредитива) или от своего имени против документов, которые отвечают условиям аккредитива, обязан выплатить платеж в пользу бенефициара или поручает другому (исполняющему) банку осуществить этот платеж.

Аккредитив по своей сути является договором, который отделен от договора купли-продажи или другого контракта, на котором он может основываться, даже в том случае, если в аккредитиве присутствует ссылка на них.

Банк-эмитент может открывать следующие виды аккредитивов:

покрытый – аккредитив, для осуществления платежей по которому заранее бронируются средства плательщика в полной сумме на отдельном счете в банке-эмитенте или в исполняющем банке. Средства заявителя аккредитива бронируются на аналитическом счете «Расчеты аккредитивами» соответствующих балансовых счетов № 2526, 2550, 2552, 2554, 2602, 2622;

непокрытый – аккредитив, оплата по которому, в случае временного отсутствия средств на счете плательщика, гарантируется банком-эмитентом за счет банковского кредита.

Аккредитив может быть отзывным и безотзывным, о чем делается отметка непосредственно на бланке аккредитива. В случае отсутствия такой отметки, аккредитив считается безотзывным.

Отзывным называют аккредитив, который может быть заменен или аннулирован банком-эмитентом в любое время без предварительного согласования бенефициара (например, в случае нарушения условий, предусмотренных договором, досрочного отказа банка-эмитента от гарантирования платежей по аккредитиву). Все распоряжения о смене условий отзывного аккредитива или его аннулирования заявитель может предоставить бенефициару только через банк-эмитент, который оповещает исполняющий банк, а последний – бенефициара. Исполняющий банк не имеет права принимать распоряжения непосредственно от заявителя аккредитива (за исключением случаев, если банк-эмитент является исполняющим банком).

Безотзывный аккредитив – это аккредитив, который может быть аннулирован, или условия которого могут быть изменены только при согласии на это бенефициара (в его пользу он и был открыт), и банка-эмитента. Безотзывный аккредитив – это твердое обязательство банка-эмитента уплатить средства в порядке и сроки, определенные условиями аккредитива, если документы, которые предусмотрены им, поданы в банк, определенный аккредитивом или в банк-эмитент и соблюдены сроки и условия аккредитива.

Для открытия аккредитива клиент подает в банк-эмитент заявление на аккредитив не менее чем в 3-х экземплярах, заполненное согласно требованиям, а в случае открытия покрытого аккредитива – соответствую-щие платежные поручения. Аккредитив должен содержать только те условия, которые банк может проверить документально.

Банк-эмитент информирует исполняющий (авизующий) банк об открытии аккредитива путем высылания ему электронной почтой или другими средствами связи, которые предусмотрены договорами между банками, заявления или извещения. Высылает их банк-эмитент авизирующему банку не позднее следующего рабочего дня после получения заявления от клиента.

Об открытии и условиях аккредитива исполняющий (авизующий) банк уведомляет бенефициара в течение 10 рабочих дней со дня получения извещения от банка-эмитента (авизирующего банка).

Не принимаются к оплате по аккредитиву документы, которые имеют расхождения с условиями аккредитива, или содержание которых противоречит одно другому.

Выплаты бенефициару по аккредитиву, средства по которому забронированы в исполняющем банке, осуществляются с аналитического счета «Расчеты по аккредитивам». Списание средств с этого счета исполняющий банк осуществляет на основании первого экземпляра реестра документов по аккредитиву, который предоставлен вместе с другими документами, которые отвечают условиям аккредитива.

Первый экземпляр реестра документов по аккредитиву остается в документах дня исполняющего банка, второй (с необходимыми отметками банка о дате поступления и выполнения) выдается бенефи-циару, третий и четвертый экземпляры вместе с документами, предус-мотренными условиями аккредитива, высылаются в банк-эмитент, в котором третий экземпляр используется для списания суммы заявления с соответствующего забалансового счета, который предназначен для учета аккредитивов, а четвертый выдается заявителю аккредитива вместе с другими документами по аккредитиву.

Во всех аккредитивах обязательно должна предусматриваться дата окончания срока и место подачи документов для платежа. Дата, которая обозначена в заявлении, является последним днем для подачи бенефициаром к оплате реестра документов по аккредитиву и документов, предусмотренных условиями аккредитива. В день окончания срока действия аккредитива, средства по которому забронированы в исполняющем банке, последний в конце операционного дня мемориальным ордером списывает средства с аналитического счета «Расчеты по аккредитивам» и перечисляет в банк-эмитент на счет, с которого они поступили. Банк-эмитент зачисляет полученные средства на счет заявителя аккредитива и списывает соответствующую сумму с соответствующего забалансового счета, который предназначен для учета аккредитивов.

Аккредитив, средства по которому забронированы в банке-эмитенте, закрывается им после окончания срока, указанного в аккредитиве, с дополнением нормативного срока прохождения документов спецсвязью от исполняющего банка до банка-эмитента или после получения от исполняющего банка подтверждения о невыполнении аккредитива.

Процесс расчетов по аккредитивам в системе счетов бухгалтерского учета отражается следующим образом.

1. Открытие аккредитива банком-эмитентом:

Д-т Текущий счет заявителя аккредитива.

К-т Аналитический счет «Расчеты аккредитивами».

Д-т 9802 «Аккредитивы к оплате».

К-т 9910 «Контрсчета для счетов разделов 96-98».

2. Дано поручение банком-эмитентом другому банку выполнять аккредитив:

Д-т Текущий счет заявителя аккредитива.

К-т 1200 «Корреспондентский счет в НБУ».

Одновременно на сумму аккредитива:

Д-т 9802 «Аккредитивы к оплате».

К-т 9910 «Контрсчета для счетов разделов 96-98».

3. Зачисление средств бенефициару по аккредитиву, депонированному в банке-эмитенте, который одновременно является исполняющим банком:

Д-т Аналитический счет «Расчеты аккредитивами».

К-т Текущий счет бенефициара.

Или К-т 1200 «Корреспондентский счет в НБУ» - в условиях, если текущий

счет бенефициара открыт в другом банке одновременно на сумму аккредитива:

Д-т 9910 «Контрсчета для счетов разделов 96-98».

К-т 9802 «Аккредитивы к оплате».

4. Получено поручение на сумму аккредитива в исполняющем банке:

Д-т 1200 «Корреспондентский счет в НБУ».

К-т Аналитический счет «Расчеты аккредитивами».

5. При открытии непокрытого аккредитива в банке-эмитенте:

Д-т 9020 «Гарантии, предоставленные клиентам».

К-т 9900 «Контрсчета для счетов разделов 90-95».

6. В исполняющем банке сумма непокрытого аккредитива учитывается на забалансовом счете 9802 «Аккредитивы к оплате»:

Д-т 9802 «Аккредитивы к оплате».

К-т 9900 «Контрсчета для счетов разделов 90-95».

7. Выплата бенефициару по аккредитиву, депонированном в исполняющем банке:

Д-т Аналитический счет «Расчеты аккредитивами».

К-т Текущий счет бенефициара.

8. Одновременно третий экземплряр реестра документов вместе с документами, предусмотренными условиями аккредитива, высылаются в банк-эмитент для списания средств со счета 9802 «Аккредитивы к оплате»:

Д-т 9910 «Контрсчета для счетов разделов 96-98».

К-т 9802 «Аккредитивы к оплате».

9. В банке-эмитенте при невозможности получения средств по

непокрытому аккредитиву со счета заявителя:

Д-т 2040 «Краткосрочные кредиты субъектам хозяйственной деятельности по внутренним торговым операциям».

К-т 1200 «Корреспондентский счет в НБУ».

одновременно на сумму выплаченых бенефициару средств:

Д-т 9900 «Контрсчета для счетов разделов 90-95».

К-т 9020 «Гарантии, предоставленные клиентам».

10. Возмещение банком-эмитентом расходов, связанных с исполнением аккредитива исполняющему банку:

Д-т 7100 «Комиссионные расходы на расчетно-кассовое обслуживание».

К-т 1200 «Корреспондентский счет в НБУ».

11. В исполняющем банке зачисление средств бенефициару по непокрытому

аккредитиву:

Д-т 1200 «Корреспондентский счет в НБУ».

К-т Счет бенефициара.

Одновременно на сумму аккредитива:

Д-т 9910 «Контрсчета для счетов разделов 96-98».

К-т 9802 «Аккредитивы к оплате».

12. Получена оплата от банка-эмитента за исполнение аккредитива:

Д-т 1200 «Корреспондентский счет в НБУ».

К-т 6110 «Комис. доходы от расчетно-кассового обслуживания клиентов».

Типа «клиент-банк»

Для оперативного ведения клиентом своих счетов в банке и обмена технологической информацией клиенты могут применять программно-технический комплекс «клиент банка – банк» (далее – система «клиент – банк»). Система «клиент – банк» является составной частью программ автоматизации банковской деятельности и источником поступления расчетных документов через системы автоматизации банка (далее – САБ) в системы электронных платежей НБУ или внутренней платежной системы и состоит из клиентской и банковской части.

Клиентская часть системы «клиент-банк» обеспечивает автоматическое ведение текущего состояния счета клиента в банке, учитывая проведение начальных и обратных платежей. Реквизиты расчетного документа в электронном виде, который используется в системе «клиент – банк», определяются договором между банком и клиентом.

Банковская часть системы «клиент-банк» обеспечивает проверку приведенных электронных подписей на каждом расчетном документе в электронном виде клиента и по платежному файлу. Банковская часть системы «клиент-банк» является неотъемлемой составной частью САБ и должна обеспечивать беспрерывную защиту клиентских расчетных документов в электронном виде во время их обработки в САБ.

Если это предусмотрено договором между банком и клиентом, то использование клиентом системы «клиент-банк» не исключает возможной обработки банком документов клиента на бумажных носителях.

Во время осуществления расчетов через систему «клиент-банк» применяются расчетные документы в электронном виде. Плательщик может формировать расчетные документы в электронном виде при помощи клиентской части системы «клиент-банк» на основе должным образом оформленных платежных поручений, платежных требований-поручений, а также с использованием платежных карточек.

В случае отсутствия (недостатка) средств на счете плательщика, банк возвращает расчетный документ в электронном виде без исполнения, если другое не предусмотрено в договоре между банком и клиентом.

Контрольные вопросы к теме 8

1. Формы расчетных документов для проведения безналичных расчетов.

2. Проведение расчетов в системе электронных платежей «клиент-банк».

3. Учет расчетов с применением платежных поручений.

4. Расчеты гарантированными поручениями, их учет.

5. Учет расчетов с применением платежных требований-поручений.

6. Учет расчетов чеками.

7. Учет расчетов аккредитивами.

8. Порядок осуществления расчетов векселями.

9. Расчеты платежными требованиями без акцепта плательщиков и бесспорное списание (взыскание) средств.

10.Особенности учета безналичных расчетов в системе электронных межбанковских расчетов (система электронных платежей).

Тема 9. Учет капитала банка

Іноземній валюті

У міжнародній практиці досі не існує єдиної універсальної схеми обліку валютних операцій і зарубіжні країни у своїх національних системах бухгалтерського обліку використовують різні методи відображення у фінансовій звітності операцій з іноземною валютою.

Найпоширеніші з них такі:

метод обліку за курсом на дату закриття (closing rate method), відповідно до якого всі операції з іноземною валютою відображаються в обліку за курсом на дату балансу;

метод оборотно-необоротної оцінки (Current/Non-current method), відповідно до якого поточні активи та пасиви переоцінюються за курсом на дату балансу, а довгострокові – відображаються за історичною вартістю;

монетарно-немонетарний метод (Monetarn/Non-monetary method) –

розподіл статей балансу на монетарні та немонетарні за грошовою ознакою;

темпоральний метод (Temporal method) полягає в оцінці активів та пасивів за поточними (або майбутніми) цінами за курсом на дату звітності, а статті, що виражені за історичною вартістю, – відповідно за курсом на дату відображення в обліку.

В Україні діє Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», який визначає методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних валютах та відображення показників статей фінансової звітності господарських одиниць за межами України в грошовій одиниці України. Норми Положення (стандарту) 21 застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних установ). Положення (стандарт) 21 не поширюється на:

операції хеджування статей з іноземної валюти;

відображення (перерахунок) показників статей фінансової звітності, наведених у валюті звітності, в іноземній валюті.

В основу бухгалтерського обліку валютних операцій в Україні покладено монетарно-немонетарний метод.

Передусім це стосується застосування принципу мультивалютності, який полягає у відображенні операцій в іноземній валюті за тими самими рахунками, що й операції у гривні. Цей принцип реалізується за допомогою додаткової бази валютних параметрів, які на рівні синтетичних рахунків забезпечують інформацією у розрізі видів банківської діяльності (операцій). На рівні аналітичних рахунків формується деталізована інформація, яка є предметом статистичної звітності.

Балансова вартість іноземної валюти визначається як вартість іноземної валюти в грошовій одиниці України, за якою вона відображена в балансі (гривневий еквівалент за офіційним валютним курсом).

Усі статті балансу, за якими відображаються операції в іноземній валюті та валютні цінності, поділяються на монетарні та немонетарні.

Монетарні статті – статті балансу про грошові кошти, а також про такі активи й зобов’язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів.

Немонетарні статті – статті інші, ніж монетарні статті балансу.

Операції з іноземною валютою за балансовими рахунками відображаються за такими курсами:

а) за офіційним валютним курсом на дату валютування відображається

іноземна валюта в подвійній оцінці – за номіналом та в гривневому еквіваленті (доходи та витрати, що нараховані, отримані або сплачені в іноземній валют; усі зарахування та списання з кореспондентського рахунка, у тому числі внесок в іноземній валюті до статутного капіталу, куплена-продана іноземна валюта тощо);

б) за ринковим курсом гривні в разі купівлі-продажу іноземної валюти за гривні;

в) за офіційним валютним курсом гривні на дату нарахування, отримання і сплати доходів та витрат в іноземній валюті. У разі здійснення виправних проведень за рахунками доходів і витрат сума в гривнях за проведенням «сторно» має дорівнювати сумі в гривнях за помилковим проведенням;

г) за офіційним валютним курсом на дату укладення установчого договору в разі внеску в іноземній валюті до статутного капіталу гривні відображаються за рахунком 3630 П «Внески за незареєстрованим статутним капіталом».

Різниця, що виникає при оцінці внеску за офіційним валютним курсом на дату внесення коштів в іноземній валюті та оцінці внеску за офіційним валютним курсом на дату укладення установчого договору у процесі формування статутного капіталу з участю іноземних інвесторів (а в разі збільшення статутного капіталу банку – на дату прийняття рішення про збільшення статутного капіталу), відображається за рахунком 6204 АП «Результат від торгівлі іноземною валютою та банківськими металами».

ґ) за офіційним валютним курсом на дату сплати авансу (попередньої

оплати) гривні відображаються в разі придбання за іноземну валюту немонетарних активів (запасів, основних засобів, нематеріальних активів тощо) та отримання робіт і послуг.

Дебіторська заборгованість з придбання основних засобів є монетарною статтею і відображається за офіційним валютним курсом на дату сплати авансу. Оприбуткування основних засобів здійснюється за курсом на день здійснення розрахунків.

Головною особливістю сучасного обліку валютних операцій банків, як уже згадувалося вище, є принцип мультивалютності. Зв’язок між операціями в іноземній валюті та національній забезпечується використанням технічних рахунків:

3800 «Позиція банку щодо іноземної валюти та банківських металів»;

3801 «Еквівалент позиції банку щодо іноземної валюти та банківських металів».

Технічний рахунок – рахунок, який не несе економічного навантаження і використовується для технічного здійснення операції. Формування фінансової звітності здійснюється без урахування залишків за технічними

рахунками 3800 АП та 3801 АП.

У кореспонденції з технічними рахунками відображаються операції банку, що впливають на розмір валютної позиції банку.

Рахунок 3801 АП «Еквівалент позиції банку щодо іноземної валюти та банківських металів» є контррахунком рахунка 3800 АП «Позиція банку щодо іноземної валюти та банківських металів» для обліку гривневого еквівалента позиції щодо іноземної валюти та банківських металів.

Наприкінці кожного операційного дня суми в гривневому еквіваленті на технічних рахунках 3800 та 3801 мають бути однаковими.

Різниця між сумами залишків у відповідній іноземній валюті за аналітичними рахунками 3800 (за офіційним курсом) та 3801 (за курсами договорів) того самого коду іноземної валюти відображається за балансовим рахунком 6204 АП «Результат від торгівлі іноземною валютою та банківськими металами». Курсова різниця від переоцінки грошових коштів та інших монетарних статей в іноземній валюті теж зараховується на цій рахунок (перерахунок гривневого еквівалента залишків іноземної валюти усіх монетарних статей в іноземній валюті здійснюється під час кожної зміни офіційного валютного курсу).

Серед валютних операцій, безумовно, є ті, які відображаються на позабалансових рахунках.

До них належать:

вимоги та зобов’язання банку, які можуть виникнути в майбутні періоди та за якими банк зазнає ризику;

документи й цінності.

Усі угоди, за якими в банку виникають вимоги або зобов'язання, відображаються у балансі за датою операції. Залежно від потреб банку в аналітичній інформації, можливостей програмного забезпечення банк самостійно визначає порядок ведення аналітичного обліку за технічними рахунками та технічні аспекти переоцінка рахунків в іноземній валюті.

У фінансовій звітності немонетарні статті, зарахування яких до балансу

пов’язане з операціями в іноземній валюті, відображаються в гривнях за валютним курсом на дату здійснення операції.

Дебіторська заборгованість за авансами з придбання основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо та кредиторська заборгованість з продажу основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо відображаються у фінансовій звітності за офіційним валютним курсом на дату розрахунку.

Кредиторська заборгованість з придбання за іноземну валюту основних засобів, нематеріальних активів, товарно-матеріальних цінностей і дебіторська заборгованість з продажу за іноземну валюту основних засобів, нематеріальних активів, товарно-матеріальних цінностей є монетарними (грошовими) статтями балансу, тобто підлягають сплаті та одержанню у визначеній в іноземній валюті сумі і тому переоцінюються під час кожної зміни офіційного валютного курсу.

Довгострокові вкладення в іноземній валюті в асоційовані та дочірні

іноземні підприємства, які обліковуються за вартістю їх придбання (історичною вартістю) на рахунках груп 410 «Вкладення в асоційовані компанії» та 420 «Вкладення в дочірні компанії», відображаються за офіційним валютним курсом на дату здійснення операції так само, як і інші немонетарні статті, що відображаються за їх історичною вартістю.

Довгострокові інвестиції в іноземні підприємства, у яких банк не бере істотної участі, що обліковуються на рахунках групи 320 «Акції та інші вкладення з нефіксованим прибутком у портфелі банку на інвестиції», відображаються за офіційним валютним курсом на дату визначення їх справедливої (ринкової) вартості.

Цінні папери в іноземній валюті, що придбані з метою продажу, обліковуються в тій, валюті, у якій виражено їх вартість, на рахунках групи 310 «Акції та інші вкладення з нефіксованим прибутком у портфелі банку на продаж» та переоцінюються в порядку, визначеному для монетарних статей в іноземній валюті.

Рекомендована література

Закон України “Про банки і банківську діяльність” від 7 грудня 2000 р. № 2121 - III // Законодавчі і нормативні акти з банківської діяльності (Додаток до журналу “Вісник Національного банку України” – 2001. – № 1. – С. 3 – 46.

План рахунків бухгалтерського обліку комерційних банків України, затверджений постановою Правління НБУ від 21.11.97 за № 388 (в редакції Постанови Правління НБУ від 17.06.2004 р. за № 280) // Законодавчі і нормативні акти з банківської діяльності. – 2004. – Вип. 9.

Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15 грудня 2004 р. № 637 // Законодавчі і нормативні акти з банківської діяльності. – 2005 р. – № 4. – С. 108-132.

Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах (в редакції постанови Правління НБУ від 12.11.2003 р.) // Законодавчі і нормативні акти з банківської діяльності. – 2004 р. – № 2. – С4.

Інструкція “Про безготівкові розрахунки в Україні в національній валюті”, затверджена постановою Правління НБУ від 21.01.04 р. за № 22

// Законодавчі і нормативні акти з банк. діяльності. – 2004. – Вип.5. – С.47.

Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Законодавчі і нормативні акти з банківської діяльності.

Інструкція про порядок організації та здійснення валютнообмінних операцій на території України (в редакції постанови Правління НБУ від 12.12.2004 р. № 502) // Законодавчі і нормативні акти з банківської діяльності. – 2003 р. – № 1.

Інструкція про касові операції в банках України (в редакції постанови

Правління НБУ від 14.08.2003 р. № 337) // Законодавчі і нормативні акти з

банківської діяльності. – 2003 р. – № 11.

Інструкція „Про міжбанківські розрахунки в Україні”, затверджена постановою Правління НБУ від 27.12.99 за № 621 // Законодавчі і нормативні акти з банківської діяльності. – 2000 р. – № 3. – С. 3–87.

Правила торгівлі іноземною валютою, затверджені постановою Правління НБУ від 10 серпня 2005 р. № 281 // Законодавчі і нормативні акти з банківської діяльності. – 2005 р. – № 9. - С. 40–58.

Правила ведення аналітичного обліку в банках України, затверджені постановою правління НБУ від 16 червня 2005 р. № 221 // Законодавчі і нормативні акти з банківської діяльності. – 2005 р. - № 8. – С. 24–32.

Правила здійснення фізичними особами переказів іноземної валюти в межах території України (в редакції постанови Правління НБУ від 12.03.2003 р. № 103) // Законодавчі і нормативні акти з банківської діяльності. – 2003 р. – № 6.

Правила бухгалтерського обліку доходів і витрат банків України (в редакції постанови Правління НБУ від 18.06.2003 р. № 255) // Законодавчі і нормативні акти з банківської діяльності. – 2003 р. – № 10.

Банківська справа. / Тиркало Р.І., Гуцал І.С. – Тернопіль: Карт-бланк, 2001. – 314 с.

Банківські операції. / Савлук М.І., Мороз А.М. – Київ: КНЕУ, 2000. – 384 с.

Васюренко О.В. Банківські операції. – К.: Знання, 2004. – 324 с.

Кіндрацька Л.М. Бухгалтерський облік у банках України. – К.: КНЕУ, 2004. – 636 с.

Кузьмінська О.В. Організація обліку в банках. – Київ: КНЕУ, 2002. – 282 с.

Мороз А.М. Банківські операції. – К.: КНЕУ, 2002. – 476 с.

Облік доходів і витрат у комерційних банках. / Кириленко В.Б., Демкович М.С. – К.: Вісник фондового ринку, 2001. – 192 с.

Облік та аудит у комерційних банках. / Герасимович А.М., Кіндрацька Л.М., Кривов'яз Т.В. – К.: КНЕУ, 2004. – 536 с.

Операції комерційних банків. / Коцовська Р.Р., Ричаківська В.І. – Л.: ЛБІ НБУ, 2003. – 500 с.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРКОВСКИЙ НАЦИОНАЛЬНИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Глебова Н. В.

КОНСПЕКТ ЛЕКЦИЙ

по курсу “УЧЕТ В БАНКАХ”

для студентов заочной формы обучения

Составитель: Н.В. Глебова

Ответственный за выпуск П.С. Тютюнник

Харьков, ХНЭУ, 2007

Введение

В современных условиях универсализации деятельности финансовых учреждений расширение спектра финансовых услуг стало важным условием для стабильного экономического роста в стране. Развитие экономики страны в значительной степени определяется степенью развития банковской системы.

Бухгалтерский учет в банках является информационной системой, которая содержит в себе исчерпывающие финансовые ведомости о банке – субъекте хозяйственной деятельности. Система бухгалтерского учета должна быть актуальной, надежной, эффективной.

Источником информации о деятельности банковского учреждения является его учетная система. В Украине общие принципы построения учетных систем общие для всех субъектов хозяйствования. Их определено Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 р. № 996-ХIV и Национальными положениями (стандартами) бухгалтерского учета. Но бухгалтерский (финансовый) учет в банках имеет свои особенности, что обусловлено экономическим содержанием объектов учета и характером банковских операций.

Предметом бухгалтерского учета в банках в общем виде выступает совокупность объектов в процессе всего цикла управления деятельностью банка.

К объектам бухгалтерского учета в банках можно отнести: банковские доходы, расходы, прибыль (убыток), активы, обязательства, капитал.

Бухгалтерский учет базируется на определенных правилах определения, регистрации, классификации и интерпретации операций или событий, связанных с деятельностью банка. Все это и составляет метод бухгалтерского учета, который состоит из таких элементов: документация и инвентаризация; оценка и калькуляция; счета и двойная запись; бухгалтерский баланс и отчетность.

Бухгалтерский учет является важным элементом контроля. На управленческие решения существенно влияет бухгалтерская информация о состоянии расчетов, наличных средств, ценных бумаг, которыми владеет банк, депозитных операций, валютных средств, кредитных ресурсов и его кредитного портфеля.

Конспект лекций «Учет в банках» дает возможность познакомиться студентам с отражением в учете базовых операций современного коммерческого банка.

Тема 1. Коммерческие банки как самостоятельные финансово-кредитные учреждения. Основы их деятельности

Коммерческие банки в кредитной системе

Различают два понятия кредитной системы:

1) функциональная форма (совокупность кредитных отношений, форм и методов кредитования);

2) институциональная форма (совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду).

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования, а реализуют и организуют эти отношения специализированные учреждения второй группы. Ведущим звеном институциональной структуры кредитной системы являются банки.

В Положении НБУ "О кредитовании" № 246 от 28.09.1995 года отмечается: "Кредит – это ссудный капитал банка в денежной форме, который передается во временное пользование на условиях возврата, обеспечения, страхования, платности и целевого характера использования".

Кредитная система в странах с рыночной экономикой представлена:

центральными банками страны;

банковским сектором (инвестиционные, ипотечные, сберегательные банки и т.д.);

небанковские финансово-кредитные институты (страховые, финансово- инвестиционные компании, пенсионные фонды, кредитные союзы).

Согласно ст. 2 Закона Украины «О банках и банковской деятельности» от 20.03.91 г. (с изменениями и дополнениями) банки – это учреждения, функцией которых является кредитование субъектов хозяйственной деятельности и граждан за счет привлечения средств предприятий, учреждений, организаций, населения и других кредитных ресурсов, кассовое и расчетное обслуживание народного хозяйства, выполнение валютных и иных банковских

операций, предусмотренных этим законом.

Дата: 2019-05-28, просмотров: 415.