При взаимных расчетах организации с покупателем или заказчиком имеют место следующие наиболее часто встречающиеся формы расчетов: акцептная, аккредитивная и расчетными чеками. Под формой расчетов понимают порядок отпуска продукции (товаров) выполнения работ или оказания услуг и расчета за них, а также документооборот между поставщиками продукции (подрядчиками) и покупателями (заказчиками).

Акцептная форма расчетов с покупателями и заказчиками

При акцептной форме расчетов вначале отражается передача продукции покупателю, а затем оплата за нее. Основанием для осуществления расчетов могут быть платежные требования, выставляемые поставщиком после передачи продукции, либо платежные поручения, заполняемые покупателем. В зависимости от того, кто является инициатором платежа, безналичные расчеты могут осуществляться дебетовыми или кредитовыми переводами.

Аккредитивная форма расчета с покупателями и заказчиками

Суть аккредитивной формы расчета заключается в том, что оплата предшествует передаче продукции – выполнению работ, оказанию услуг. При такой форме оплата может производиться платежными поручениями в виде предоплаты или посредством заявлений на аккредитив.

Когда основанием для безналичных расчетов является платежное поручение, передаваемое покупателем в банк в порядке предоплаты за продукцию, т.е. инициатором расчетов выступает плательщик (покупатель), переводы называются кредитовыми.

Когда основанием для безналичных расчетов является заявление на аккредитив, т.е. плательщик (покупатель) резервирует средства на отдельном счете в банке, а инициатором расчетов выступает получатель платежа (бенефициар), после передачи продукции покупателю переводы называются дебетовыми.

Учет расходов на реализацию

Для обобщения информации о расходах организации, связанных с реализацией продукции, товаров, работ и услуг, используется активный счет 44 «Расходы на реализацию», который имеет субсчета:

– 44/1 «Коммерческие расходы»;

– 44/2 «Издержки обращения».

Субсчет 44/1 «Коммерческие расходы» используется в промышленных и иных производственных организациях. По дебету этого субсчета учитываются (обобщаются) расходы по реализации изготовленной продукции, работ или услуг. На этом субсчете могут быть отражены следующие расходы:

– по организации сбыта (маркетинговые услуги);

~ тара и другая упаковка изделий на складах (упаковочная бумага, древесина, шпагат и др.);

~ затраты на доставку продукции покупателю или на станции отправления, если это предусмотрено в договоре;

~ погрузочно-разгрузочные работы, выполненные силами продавца;

~ комиссионные сборы, уплачиваемые сбытовым, снабженческим и другим посредническим организациям;

~ реклама (в печати, по телевидению, рекламные буклеты и др.);

~ представительские расходы;

~ накладные и другие аналогичные расходы.

Расходы по упаковке и транспортировке продукции, возмещаемые покупателями сверх стоимости продукции (товаров), не относятся к расходам на реализацию.

Расходы на реализацию продукции списываются ежемесячно полностью или частично и распределяются между отдельными видами отгруженной продукции в соответствии со способом, предусмотренным в учетной политике организации с учетом Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг), например, исходя из производственной себестоимости продукции, объема выполненных работ или других соответствующих показателей.

Субсчет 44/2 «Издержки обращения» используется в организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию. В этом случае по дебету субсчета 44/2 «Издержки обращения» отражаются затраты и группируются по статьям типовой номенклатуры:

· транспортные расходы;

· расходы на оплату труда;

· отчисления на социальные нужды;

· амортизация внеоборотных активов (основных средств и нематериальных активов);

· расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

· расходы на санитарную и специальную одежду, столовое белье, посуду, приборы;

· расходы на топливо, электроэнергию, газ, рекламу и прочие расходы организации.

Издержки обращения списываются ежемесячно и распределяются между отдельными видами отгруженных товаров исходя из закупочной цены реализуемого товара.

Частичному распределению подлежат расходы на упаковку и транспортировку наемным транспортом. Все остальные расходы, связанные с реализацией товаров, продукции, работ и услуг, подлежат ежемесячному списанию на себестоимость реализуемых ценностей.

В бухгалтерии списание расходов на реализацию продукции сражается записями:

дебет счета 45 «Товары отгруженные» и кредит счета 44 «Расходы на реализацию» – списание расходов на реализацию при отгрузке продукции покупателю, до момента перехода права собственности покупателю;

дебет субсчета 90/2 «Себестоимость реализации» и кредит счета 44 «Расходы на реализацию» – списание расходов на реализацию при реализации покупателю продукции, товаров, работ и услуг;

дебет субсчета 91/2 «Операционные расходы» и кредит счета 44 «Расходы на реализацию» – списание расходов на реализацию при реализации основных средств, нематериальных активов, материалов и прочих активов организации.

7.4 Реализация продукции с использованием счета 40 «Выпуск продукции, работ, услуг»

Готовая продукция отражается в балансе (при реализации) по фактической производственной себестоимости. Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного месяца, когда достоверно известны все понесенные за месяц расходы. Движение готовой продукции (оприходование, отгрузка) происходит в течение месяца. В связи с этим для текущего учета необходима условная оценка продукции по так называемой учетной цене. В качестве учетной цены может выступать плановая себестоимость, свободная отпускная цена, фактическая себестоимость или свободная розничная цена.

Если в качестве учетной цены организации используют плановую себестоимость, а также свободные отпускные или розничные цены, то фактическая себестоимость готовой продукции формируется на основании учетной цены с учетом отклонений. Отклонения учитываются по однородным группам готовой продукции.

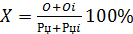

Сумма отклонений рассчитывается на основании процента отклонений фактической себестоимости продукции от учетной цены. Процент отклонений (X) определяется по формуле:

100%,

100%,

где О – сумма отклонений на остаток готовой продукции на складе на начало месяца; Оi – сумма отклонений по продукции, поступившей на склад в течение отчетного месяца; П – остаток готовой продукции на складе на начало отчетного месяца по учетным ценам (остаток на начало месяца (Сн) по счету 43); Пi – поступление готовой продукции из производства на склад по учетным ценам (обороты за отчетный месяц (Обд) по счету 43).

Положительные или отрицательные отклонения показывают соответственно перерасход или экономию, допущенную организацией в процессе изготовления продукции. Отклонения учитываются на тех же счетах, что и готовая продукция: перерасход отражается дополнительной проводкой, а экономия – красным сторно.

Готовая продукция, как правило, учитывается на активном счете 43 «Готовая продукция». Учет на этом счете ведется по фактической производственной себестоимости.

Поступление готовой продукции на склад отражается бухгалтерской записью:

дебет счета 43 «Готовая продукция» и кредит счета 20 «Основное производство» – на сумму фактической производственной себестоимости готовой продукции.

Для учета выпущенной из производства продукции (сданных работах, оказанных услугах) и определения отклонений ее фактической себестоимости от стоимости по учетным ценам организации могут использовать синтетический счет 40 «Выпуск продукции, работ, услуг».

По дебету этого счета отражается фактическая производственная себестоимость выпущенной из производства продукции (работ, услуг), а по кредиту – нормативная (плановая) себестоимость произведенной продукции.

Бухгалтерские записи по реализации готовой продукции при использовании счета 40 «Выпуск продукции, работ, услуг» будут выглядеть следующим образом:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции, работ, услуг» – оприходование готовой продукции по нормативной (плановой) себестоимости;

дебет счета 40 «Выпуск продукции, работ, услуг» и кредит счета 20 «Основное производство» – списание фактической себестоимости выпущенной из производства продукции.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции, работ, услуг» на последнее число месяца определяют отклонение фактической производственной себестоимости изготовленной продукции от нормативной, которое определяет перерасход или экономию.

Экономию, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируют следующей записью:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции, работ, услуг» – сторнировочная запись на сумму экономии, если продукция была оприходована на складе организации;

дебет субсчета 90/2 «Себестоимость реализации» и кредит счета 40 «Выпуск продукции, работ, услуг» – сторнировочная запись на сумму экономии, если продукция была передана на реализацию.

Перерасход, т.е. превышение фактической себестоимости над нормативной, списывают в состав фактической себестоимости реализованной продукции бухгалтерской записью:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции работ, услуг» – увеличение нормативной себестоимости до фактической, если продукция была оприходована на складе организации;

дебет субсчета 90/2 «Себестоимость реализации» и кредит счета 40 «Выпуск продукции, работ, услуг» – увеличение нормативной себестоимости до фактической, если продукция была передана на реализацию.

Счет 40 «Выпуск продукции, работ, услуг» ежемесячно закрывается и сальдо на отчетную дату не имеет.

Дата: 2019-05-28, просмотров: 407.