Динамика объема

Как видно из приведенных графиков, объемы производства по всем видам выпускаемой продукции в денежном выражении увеличились, а в натуральном выражении, наоборот, сократились до уровня 1997 года. В 1998 году наблюдается незначительный рост объема производства на 6,5%. Наибольшее снижение наблюдается по карамельной продукции, объем производства которой в 1998 году составил лишь 38% от уровня 1995 года, выпуск конфетной продукции с 1995 года по 1997год снизился в 1,5 раз, а в 1998 году наметилось увеличение объема на 15, 5 %.

Причин снижения объема производства с 1995 года по 1997 год несколько.

Во-первых, это общий экономический кризис в России, который привел к значительному снижению уровня жизни населения в целом. Во-вторых, на рынке кондитерских изделий появилось много конкурентных фирм (самарская фабрика «Россия», волгоградская кондитерская фабрика, украинская фабрика «К. Маркса», московские фабрики «Красный Октябрь», «РотФронт»). Увеличился завоз импортной продукции. Еще одной причиной такого положения является слабая работа в области маркетинга, что привело в последствии к поражениям в конкурентной борьбе.

Но в 1998 году наблюдается рост объема производства. Здесь существует также несколько причин. Во-первых, улучшилась маркетинговая деятельность:улучшился этикет, ассортимент продукции, появляется много фирменных магазинов, продукция сбывается с минимальной наценкой. Во-вторых, за 4 года покупатели сравнили качество импортной продукции и продукции фабрики «СладА» и по статистическому опросу, проведенному в г. Астрахани, 82% населения выбирают нашу продукцию.

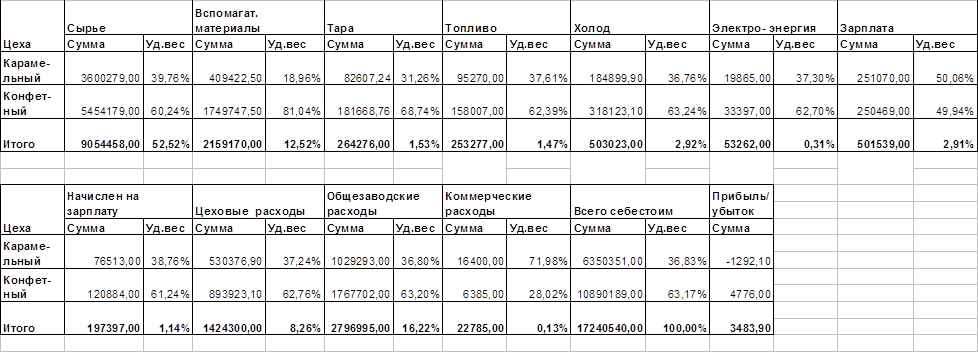

Увеличение объема производства ни могло не сказаться на себестоимости продукции. Структура себестоимости за 1998 год представлена в таблице 1.

Как видно из таблицы 1, значительный удельный вес в себестоимости занимают: сырье (52,52%), вспомогательные материалы(12,52%), общезаводские расходы (16,22%) и цеховые расходы (8,26%). На предприятии из-за отсутствия одного вида сырья производится его замена другим видом, в связи с чем увеличиваются затраты на сырье.

Например, в случаи отсутствия инверта для производства карамели и конфет производится ее замена на более дорогую патоку. Так как большее количество патоки применяют в карамельном цехе, то это приводит к убыточности цеха. Так же сюда можно отнести и перерасход сырья (например, фундуку, грецкий орех), что приводит к росту себестоимости.

Таблица 1. Структура себестоимости за 1998г. в разрезе цехов

В структуре обще издательских расходов преобладают: налоги(32,39%), зарплата с отчислениями (31,86%) и проценты за кредит банка(25,96%) (таблица2).

Таблица 2. Структура общезаводских расходов за 1998г.

| Статьи расходов | Сумма | Уд. Вес |

| Зарплата с отчислениями | 891138,5 | 31,86% |

| Командировочные | 79220 | 2,83% |

| Ком. Услуги | 45374 | 1,62% |

| Материалы и МБП | 16017 | 0,57% |

| Амортизация | 36042 | 1,29% |

| Обслуж. Автотранспорт | 42512 | 1,52% |

| Налоги | 905891,5 | 32,39% |

| Аудиторские услуги | 22289 | 0,80% |

| Юридические услуги | 18195 | 0,65% |

| Проценты за кредит | 726048 | 25,96% |

| Прочие расходы | 14268 | 0,51% |

| ИТОГО | 2796995 | 100,00% |

Таблица 3. Структура цеховых расходов за декабрь 1998г.

| Структура расходов | Карамель | Конфеты | ИТОГО | |||

| Сумма | Уд.вес | Сумма | Уд.вес | Сумма | Уд.вес | |

| Зарплата с отчислениями | 6220,53 | 13,87% | 11608,72 | 14,92% | 17829,54 | 14,53% |

| Комунальные услуги | 5708,00 | 12,72% | 8834,52 | 11,35% | 14542,76 | 11,85% |

| Материалы и МБП | 603,92 | 1,35% | 1259,34 | 1,62% | 1863,26 | 1,52% |

| Услуги сторонних организ. | 16101,02 | 35,89% | 27400,05 | 35,21% | 43501,07 | 35,46% |

| Амортизация | 13503,00 | 30,10% | 24707,50 | 31,75% | 38210,50 | 31,14% |

| Прочие расходы | 2726,19 | 6,08% | 4018,87 | 5,16% | 6745,06 | 5,50% |

| ИТОГО: | 44862,66 | 100,00% | 77829,00 | 100,00% | 122692,19 | 100,00% |

Руководство фабрики принимает меры для того, чтобы сохранить коллектив, вовремя давать зарплату, а также стремиться к увеличению зарплаты. Так в 1997г. при численности 188 человек фонд зарплаты составил 1613,9 тыс. руб., а в 1998 г. при численности 204 человека – 1925,5 тыс. руб.

Как видно из таблицы 1 за 1998г. прибыльным является конфетный цех. Это связано с объемом выпуска продукции и стоимости сырья. Хотя издержки производства на 1т. карамели составляют 9137тыс. руб., а конфет – 15000 тыс. руб. за 1т., но стоимость 1т. карамели составляет 7280тыс. руб., а конфет – 19730 тыс. руб.

Также следует отметить, что к постоянным расходам предприятия необходимо, кроме всего прочего, отнести и затраты на оплату труда основных рабочих, а также отчисления от нее. Такая ситуация возникла из-за повременной формы оплаты труда. Поэтому к переменным затратам фабрики можно отнести сырье, топливо, холод, электроэнергию. Удельный вес постоянных расходов в себестоимости продукции фабрики «СладА» составил 28,7%, а переменных 71,3%. Налицо четкая зависимость прибыльности предприятия от объемов производства, демонстрируемая на графике.

Зависимость прибыли от объемов производства

по кварталам Рисунок 3

|

Таблица 5. Прибыль и убытки кондитерской фабрики «СладА»

| Показатели | 1996г. | 1997г. | 1998г. |

| Выручка от реализ. товаров и услуг | 9740,00 | 14242,00 | 20724,00 |

| Себестоимость реалтзации | 8884,00 | 12793,00 | 18891,00 |

| Результат от реализации | 856,00 | 1449,00 | 1893,00 |

| Прочие операционные доходы | 132,00 | 147,00 | 222,00 |

| Прочие операционные расходы | 129,00 | 159,00 | 375,00 |

| Результат от фин.-хоз. деятельности | 859,00 | 1437,00 | 1680,00 |

| Прочие внереализ. Доходы | 418,00 | ||

| Прочие внереализ. Расходы | 522,00 | 39,00 | 104,00 |

| Финансовый результат | 337,00 | 1816,00 | 1576,00 |

Таблица7. Динамика объемов производства

| Виды продукции | 1995г. | 1996г. | 1997г. | 1998г. |

| Конфетный цех | 3792 | 5818 | 8794 | 14328 |

| Конфеты неглазированные | 1400 | 1027 | 879 | 1730 |

| Конфеты глазированные | 2149 | 4654 | 7590 | 12006 |

| фрукты и ягоды в шокол. | 243 | 137 | 325 | 592 |

| Карамельный цех | 2528 | 3922 | 5448 | 5058 |

| Карамель леденцовая | 543 | 442 | 1112 | 840 |

| Ирис | 86 | 346 | 378 | 442 |

| Карамель глазированная | 1899 | 3134 | 3958 | 3776 |

Выводы:

ОАО кондитерская фабрика «СладА» находится в устойчивом финансовом положении, характеризующимся:

Ø наметившимся увеличением объемов производства в натуральном выражении;

Ø за анализируемый период прибыль от реализации продукции с каждым годом увеличивалась;

Ø имеет сформированный портфель заказов на каждый год;

Ø со многими заказчиками были заключены долгосрочные контракты;

Ø прибыльной работой предприятия на протяжении двух последних лет;

Ø имеются значительные резервы снижения издержек предприятия.

Основными причинами, повлиявшими на увеличение выпуска продукции и увеличения прибыли предприятия явились:

q эффективное управление предприятием в условиях рыночной экономики;

q заключение долгосрочных договоров на отгрузку продукции;

q увеличилась сеть фирменных магазинов;

q эффективная работа предприятия в сфере маркетинга, приведшая к увеличению постоянных клиентов, а также частым победам в конкурентной борьбе;

q увеличение ассортимента рентабельной и пользующейся спросом продукции;

q уменьшение непроизводительных потерь (брак производства);

Предложения:

С целью еще большего увеличения объема производства и снижению издержек предприятию необходимо:

1. усовершенствовать систему бухгалтерского учета, в частности перейти на машинно-автоматизированную систему бухгалтерского учета;

2. принять меры к скорейшему взысканию дебиторской задолженности и недопущения ее образования впредь;

3. не допускать замены одного сырья другим, приобретать именно то сырье, которое заложено в рецептуре изделия;

4. точно следить за рецептурой и не допускать перерасхода сырья;

5. не допускать переплаты налогов в бюджет, а использовать имеющиеся средства для увеличения оборачиваемости капитала;

6. не привлекать заемных денежных средств (ссуды);

7. приобретать собственный грузовой транспорт, а не брать в аренду;

8. не допускать простои вагонов;

9. до минимума сократить непроизводственные потери сырья;

10. рассмотреть возможность увеличения доходов от не основных видов деятельности, в частности от сдачи в аренду площадей;

11. перейти к ценообразованию, основанному на нормах адекватно отражающих реальные затраты предприятия, для чего разработать и внедрить новые современные научно обоснованные нормы расхода материальных ресурсов;

12. рассмотреть возможность снижения постоянных расходов, в частности за счет сокращения численности рабочего персонала;

13. внедрить систему планирования затрат с целью снижения себестоимости и повышения эффективности использования средств.

Список литературы:

1) Астапова Е. “Как быстро подсчитать издержки производства”, Деловые связи, 1993г.,№1, с. 50-60

2) Безруких П.С. Особенности бухгалтерского отчета за 1997 год. Главбух, 1998, № 2, с. 8-15.

3) Безруких П.С. Состав и учет издержек производства и обращения. В помощь бухгалтеру. Положение о составе затрат, комментарии. - М.: ФБК, 1996. - 224 с.

4) Безуглов А. “Призрак банкротства бродит по России”, Деловой мир, 1995г, № 2

5) Ветров А. Ал. Операционный аудит - анализ./ Под ред. акад. А. Ан. Ветрова. - М.: Перспектива, 1996. - 127 с.

6) Гальперин В. М. и др. «Микроэкономика». 1998г.

7) Грузинов В. П., Грибов В. Д. «Экономика предприятия» 1997г.

8) Добровенский В. “Как оценить доходность предприятия ?”, Экономика и жизнь, 1995г. № 35, с.37

9) К.Р. Макконеля, С.Л. Брю, “Экономикс”, Таллин, 1993г.

10) Липатова Н. “Прогнозирование прибыли”, Финансы, 1995г., №2, с.19

11) Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг ): Методика и практикум. - М.: Финансы и статистика, 1995. - 144 с. - (Библиотека бухгалтера).

12) Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций: Методика и практикум. – М.: Финансы и статистика, 1995. – 176 с. – (Библиотека бухгалтера).

13) Макарьева В.И. Комментарий к Положению о составе затрат по производству и реализации продукции ( работ, услуг ), включаемых в себестоимость продукции ( работ, услуг ), и о порядке формирования финансовых результатов. учитываемых при налогообложении прибыли. - М.: Финансы и статистика, 1993. - 64 с.

14) Макарьева В.И. Практическое пособие по бухгалтерскому учету и отчетности перед налоговыми органами ( с учетом последних изменений и дополнений ). - М.: Налоговый вестник, 1997. - 256 с.

15) Моляков Д. С. Финансы предприятий отраслей народного хозяйства. Учебное пособие. - М.: Финансы и статистика, 1996. - 176 с.

16) Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. - М.: Финансы и статистика, 1994. - 496 с.

17) Стоянова Е. “Анализ потребности в оборотных средствах”, Бух. учет, 1994г. №3

18) Федотова М., “Как оценить финансовую устойчивость предприятия?”, Финансы, 1995г., № 6, с. 13-16

19) Э Дж. Долан, Д.Е. Линдсей, “Микроэкономика”, Санкт-Петербург, 1994г.

Дата: 2019-05-28, просмотров: 321.