Разделение издержек на явные и имплицитные- один из возможных способов классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Для того, чтобы обеспечить выпуск продукции фирма должна осуществляет целый спектр разного рода затрат*. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, в то время как другие требуют большего времени. Если рассматривать затраты корректировка и регулирование которых требует большого времени, то без нарушения общности, можно сказать, что именно они определяют размеры фирмы параметры ее производственных мощностей, то есть размеры производственных структур и производственный потенциал машинного парка фирмы. Затраты именно такого рода относятся к категории постоянных затрат. А издержки сопряженные с обеспечением постоянных затрат, именуются постоянными издержками.

Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быстро и без особых трудностей подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда- вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными (Пр.).

Пр.: Почасовую оплату относят к переменным издержкам производства. В тех случаях, когда падает спрос на продукцию фирмы, почасовых рабочих обычно увольняют, поскольку фирма переориентируется на более низкий уровень производства.

Однако в соответствии с коллективными договорами, которые отдельные фирмы заключают со своими профсоюзами, почасовая оплата (по крайней мере в некоторой своей части) относится не к переменным, а к постоянным издержкам. Речь идет о коллективном договоре крупных сталелитейных фирм с Объединенным профсоюзом рабочих сталелитейной промышленности. Договор предполагает выплату пенсий, страхование здоровья и жизни, наличие пособий по безработице, а также выплату выходных пособий на случай закрытия завода. Общая сумма выплат может доходить до 70000 долларов на одного рабочего. Если издержки на оплату труда остаются постоянными, то в случае закрытия предприятия возможна ситуация, в которой дальнейшее использование производственных мощностей целесообразно даже при наличии прямых убытков стоимостной оценки.

* Разграничение понятий "затраты" (inputs) и "издержки" (costs) связано с различием расходуемых ресурсов (природных, трудовых, информационных и т.д.) и их стоимостной оценки.

Например, в 1980 году дирекция фирмы "Кайзер Стил" проголосовала за то, чтобы оставить на работе 11000 человек, поскольку закрытие предприятия обошлось бы фирме более чем в 350 миллионов долларов в виде пособий. В другом случае необходимость оперировать с расходами на оплату труда как с постоянными издержками потребовала от одной из фирм принятие нестандартных решений в целях недопущения убыточных операций. В 1981 году компания "Нышнл Стил" пришла к выводу о невозможности дальнейшего финансирования своего отделения в Вейртоне, Западная Вирджиния. Закрытие завода обошлось бы компании в 320 миллионов долларов, которые пошли бы на пособия квалифицированным рабочим. Чтобы снять с

издержками потребовала от одной из фирм принятие нестандартных решений в целях недопущения убыточных операций. В 1981 году компания "Нышнл Стил" пришла к выводу о невозможности дальнейшего финансирования своего отделения в Вейртоне, Западная Вирджиния. Закрытие завода обошлось бы компании в 320 миллионов долларов, которые пошли бы на пособия квалифицированным рабочим. Чтобы снять с себя это бремя, "Нышнл Стил" продала право управления заводом в Вейртоне трудовому коллективу. насчитывающему 10000 рабочих и служащих. Они же не прекратили работу завода в надежде на то, что некоторое снижение заработной платы и общий рост производительности вновь сделает предприятие прибыльным.

Как видно из примера, затраты являющиеся для одних фирм переменными, вполне могут для других фирм относится к категории постоянных. Так, издержки, связанные с обеспечение переменных затрат, называются переменными издержками.

Различие между переменными и постоянными затратами является основной для разграничения двух временных горизонтов: краткосрочными временными интервалами и долгосрочными временными интервалами.

Из определения переменных издержек следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате производимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом производства.

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции. Проиллюстрируем это на примерах, основанных на условных данных (табл. 1 ).

Динамика переменных издержек. Таблица 1

Производство в Переменные издержки Средние переменные

Производство в Переменные издержки Средние переменные

Единицах (Q) в . тыс. руб. (VC) издержки, руб. (AVC)

0 0 --

0 0 --

100 2000 20,00

200 4000 20,00

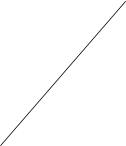

1. Переменные издержки растут пропорционально увеличению объемов производства.

Перенесем данные таблицы на графики (рис. 1 ).

|  |

VC AVC

VC AVC

4000

3000 30

2000 20

0

Q Q

Рис. 1 . Графики переменных и средних переменных издержек.

Возрастание средних переменных издержек в расчете на единицу продукции на одну и туже величину (20 руб.) объясняется отсутствием экономии ресурсов.

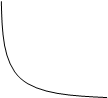

2. Переменные издержки растут меньшими темпами по сравнению с ростом производства (табл. 2 , рис. 2 ).

Регрессивный характер роста переменных издержек. Таблица2.

| Производство единиц (Q) | Переменные издержки, тыс.руб. (VC) | Средние переменные издержки, руб. (AVC) |

| 0 100 200 300 400 500 | 0 2000 3000 3800 4500 5000 | - 20 ,00 15,00 12,67 11,25 10,00 |

VC AVC

VC AVC

4000

30

30

|

3000

20

20

2000 10

Q Q

Рис. 2. Динамика переменных издержек

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек.

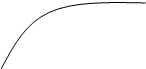

3.Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходов материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. рис. )

Прогрессивный характер роста переменных издержек Таблица3

| Производство, единиц ( Q ) | Переменные издержки, тыс.руб. (VC) | Средние переменные издержки, руб. (AVC) |

| 0 100 200 300 400 500 | 0 2000 4500 7500 11000 15000 | - 20,00 22,50 25,00 27,50 30,00 |

| |

VC AVC

VC AVC

1200 40

1200 40

| |

8000 30

8000 30

2000 20

Q Q

Рис. 3. Динамика переменных издержек

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста для того, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

TC=VC+FC

где TC-общие (валовые) издержки;

FC-постоянные издержки;

VC-переменные издержки.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменением переменных издержек.

Графически это можно изобразить следующим образом (рис. ).

Рис. 4 . Динамика издержек предприятия

C

C

|

TC

VC

FC

Дата: 2019-05-28, просмотров: 345.