В в е д е н и е

Рассматриваемая в данной работе тема издержек - одна из наиболее актуальных на сегодняшних день и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается как с теоретической, так и с практической точки зрения, делая акцент на сегодняшней ситуации в экономике Российской Федерации.

Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не затрагивает проблему издержек производства, а не вечный ли это вопрос: "Как увеличить число покупателей, спрос на свою продукцию?" Все это говорит о том, что издержки производства одна из основных слагаемых процесса производства.

В работе использован научный опыт ученых, превративших закономерности рыночной экономики в экономические законы, в соответствии с которыми работает на протяжении многих лет не одно поколение товаропроизводителей. Основываясь на опыте предыдущих поколений и руководствуясь экономическими законами, спроецированными на сегодняшнюю экономическую реальность, можно прийти к выводу о необходимости комплексного изучения фактора издержек производства как детерминанты положенной в основу прогрессивного развития экономики России.

На основании маркетинговых исследований менеджеры производственных фирм определяют условия производства товаров (услуг), которые будут поставляться на рынок. Значительное внимание при этом уделяют предстоящим затратам.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются “издержками производства”.

С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт.

Существуют два подхода к оценке затрат бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течении этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические (“явные”) затраты, которые представляют собой денежные ресурсы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д.).

Однако экономисты, кроме явных, учитывают и “неявные” затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда в издержки включались бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлеченный капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента.

Однако даже понятие “неявные затраты” не дает полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определенный выбор, единственность которого вынуждается ограниченностью ресурсов.

Так, поступив в институт, мы упускаете возможность в течении нескольких лет обучения получать заработную плату, если бы были заняты той или иной работой. Увлекаясь телевизором, вы упускаете возможность прочесть книгу, и т. д.

Теперь понятно, почему, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей.

Под “издержками упущенных возможностей” понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Любая фирма стремиться поучить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Это относится, в первую очередь, к расходам на оплату обслуживающего персонала и оплату производственных рабочих. Поэтому “совокупные общие затраты” делятся на “постоянные” и переменные.

В хозяйственной практике нашей страны для определения величины издержек производства используется категория “себестоимость”.

Себестоимость соответствует рассмотренным бухгалтерским издержкам, т.е. не учитывает неявные (вмененные) издержки. С развитием предпринимательства в России экономисты переходят от использования понятия “себестоимость” к использованию понятия “экономические издержки”, но в настоящее время первое сохраняет свое значение.

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

Современная экономическая теория сохраняет исходное положение об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

Всю жизнь, стимулы заставляют нас совершать определенные поступки. Рабочие ищут наивысшую зарплату. Желание повысить свое благосостояние побуждает их работать эффективнее и производительнее. Бизнесмен стремится к высоким прибылям. Владельцы собственности хотят установить по возможности более высокие цены на свои ресурсы. В системе свободного предпринимательства экономические стимулы помогают нам определить, какое направление деятельности будет наиболее выгодным.

Решения всегда принимаются на основе сопоставления дополнительных затрат с дополнительными выгодами. Дополнительные затраты - это предельные затраты или предельные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Слово "предельный" означает расположенный на границе или краю". Вы решили приобрести автомобиль и стать таксистом. Прикидываете ожидаемые затраты: цена автомобиля, оформление прав, страховка, расходы на бензин, масло, техобслуживание, процент за кредит, аренда гаража и т.д. Ориентировочно определяете ожидаемые доходы в расчете на год и получаете результат. После сопоставления его с настоящей работой и доходом принимаете решение: быть вам таксистом или не быть.

В большинстве производств экономия, а, следовательно, и выгода, достигаются на масштабах. Если деловые люди не видят способа произвести большой объем продукции, они не станут производить ничего. Их решения направляются ожидаемыми предельными затратами. Предприятие направляет ограниченные ресурсы на ту продукцию, которая необходима потребителю и по цене, которую они согласны платить. Прибыль сигнализирует предприятию о том, насколько оно правильно решает вопросы "Что производить?" и "Как производить?".

Затраты всегда являются результатом действия спроса и предложения. Вы взбудоражены очередным повышением цен на продукцию животноводства. Вам отвечают, что возросли издержки, повысилась закупочная цена. Ее рост есть в свою очередь результат повышения цен на топливные ресурсы, на корма и зарплаты. Сама зарплата растет в связи с повышением цен на блага и услуги и т.д. Так что же, в конечном счете, определяет рост цен на продукцию животноводства?

Изменение спроса воздействует на цены в зависимости от величины предельных издержек производства. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения. Затраты связаны не с вещами, а с действиями людей. Существо экономической системы и состоит в постоянной координации процессов сотрудничества и взаимного приспособления.

При системе свободного предпринимательства производятся только те товары и услуги, которые ценятся индивидуальными потребителями данного общества. Мы склонны так действовать, поскольку это выгодно нам самим. Ожидание вознаграждения (для предприятия - это прибыль) стимулирует работников производить больше, а работодателей расходовать ресурсы рационально.

На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства - затраты на достижение этой цели.

Таким образом, вышесказанное подтверждает актуальность выбранной мной темы курсовой работы.

1.Природа издержек

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения - как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства каких- то иных вещей (Издержки- это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, что- бы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

· явные

· неявные (имплицитные) издержки*

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки (имплицитные)(1). К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

Рис. 2. Динамика переменных издержек

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек.

3.Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходов материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. рис. )

Прогрессивный характер роста переменных издержек Таблица3

| Производство, единиц ( Q ) | Переменные издержки, тыс.руб. (VC) | Средние переменные издержки, руб. (AVC) |

| 0 100 200 300 400 500 | 0 2000 4500 7500 11000 15000 | - 20,00 22,50 25,00 27,50 30,00 |

| |

VC AVC

VC AVC

1200 40

1200 40

|

8000 30

8000 30

2000 20

Q Q

Рис. 3. Динамика переменных издержек

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста для того, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

TC=VC+FC

где TC-общие (валовые) издержки;

FC-постоянные издержки;

VC-переменные издержки.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменением переменных издержек.

Графически это можно изобразить следующим образом (рис. ).

Рис. 4 . Динамика издержек предприятия

C

C

|

TC

VC

FC

Рис. 5.Рост объемов производства

Из таблицы и графика видно , что чем больше привлекается дополнительных работников, тем больше выпускается продукции. Вместе с тем каждый раз привлечение еще одного дополнительного работника дает неодинаковую прибавку к увеличению объема продукции. Эта прибавка представляет собой предельный продукт труда одного работника. Он рассчитывается путем простого вычисления рассматриваемого уровня производства из последующего увеличения объема производства. В нашем примере предельный продукт на одного дополнительно привлекаемого работника увеличивается до второго работника .

Qпр

Qпр

2

2

1

1

0 1 2 3 4 5 6 7 8 9 10 N

Рис. 6 . Рост предельного продукта

Такой характер изменения роста предельного продукта объясняется снижением роста средней производительности труда на одного работника, он вызывается тем, что при росте численности основные фонды остаются неизменными.

Но снижение величины прироста объемов производства на каждого привлекаемого одного работника еще не свидетельствует о том, что надо прекратить производство. Решение этого вопроса зависит от того, увеличивается ли прибыль при найме еще одного работника. Если цена продукции на рынке неизменна, то предприятие получит доход в результате того, что если величина дополнительных издержек, связанных с наймом дополнительного работника, будет меньше цены товара.

Дополнительные замечания.

Положительный и отрицательный эффекты масштаба — это нечто большее, чем правдоподобная сказочка для экономистов. На самом деле для большинства отраслей обрабатывающей промышленности США эффекты масштаба имеют огромное значение. Фирмы, преуспевшие в деле расширения масштабов своей деятельности, сумевшие воспользоваться положительным эффектом массового производства, в результате выжили и процветают. Те же, кому не удалось достичь необходимых масштабов, оказались в незавидном положении производителей с высокими издержками, обреченными на существование на грани разорения и в конечном счете — банкротство.

Относительно реальности отрицательного эффекта масштаба среди экономистов имеются некоторые разногласия. С одной стороны, некоторым кажется, что само существование и дальнейший рост таких гигантских корпораций, как "Дженерал моторз", АТТ, "Экссон" и "Пруденшиэл лайф иншуренс", бросают тень сомнения на эту концепцию. На практике для преодоления или смягчения трудностей принятия управленческих решений, составляющих суть отрицательного эффекта масштаба, зачастую разрабатываются и применяются компьютерные информационные и коммуникационные системы. В случае успешности этих усилий кривая средних долгосрочных издержек сначала падает, а затем, начиная с момента исчерпания действия положительного эффекта масштаба, становится более или менее горизонтальной. С другой стороны, некоторые эмпирические исследования, а также анекдотические случаи свидетельствуют о том, что отрицательный эффект масштаба является фактом индустриальной жизни и может приобретать существенное значение. Организационная структура крупных фирм часто проектируется с преднамеренным расчетом избежать негативного эффекта масштаба. Например, "Дженерал моторз" среди своих многочисленных подразделений создала пять автомобилестроительных ("Шевроле", "Бьюик", "Олдсмобиль", "Понтиак" и "Кадиллак"), каждое из которых обладает значительной автономией и конкурирует с остальными. Это было сделано в процессе поиска такой степени децентрализации, которая позволила бы полностью реализовать положительный эффект масштаба и в то же время избежать отрицательного эффекта.

И все же, несмотря на такие усилия, бывшие администраторы крупнейших корпораций подтверждают реальность существования отрицательного эффекта масштаба. Так, бывший президент компании "Дженерал моторз" отзывался об одном из ее подразделений — "Шевроле" — следующим образом:

"Шевроле" это такое гигантское чудовище, что вы можете сколько угодно дергать его за хвост, но еще многие месяцы на другом его конце ничего не произойдет. Оно настолько огромное, что по-настоящему управлять им нет никакой возможности. Приходится стараться хоть как-то угнаться за ним".

Более широкое исследование, охватывающее сталелитейную и автомобилестроительную отрасли, предпринято Адамсом и Броком, которые пришли к выводу, что иерархическая бюрократическая система управления, характерная для крупных фирм в этих отраслях, отрицательно влияет на эффективность. Кроме того, они утверждают, что многие крупные и сильно диверсифицированные корпорации в последнее время предпочитают отделять от себя различные подразделения именно в интересах повышения эффективности управления.

Интересно также, что понятие эффекта масштаба использовалось в ходе дебатов по вопросу о бюджетных ассигнованиях на национальную оборону. Представители военно-воздушных сил предупреждали, что оценочная стоимость каждой межконтинентальной ракеты МХ поднимется примерно на 50% (с 79 млн дол. до 119 млн дол.) в 1985г., если конгресс примет решение уменьшить количество закупаемых ракет с 40 до 21 штуки. Такой рост цены, по их словам, явился бы отражением роста издержек производства единицы продукции вследствие потери положительного эффекта масштаба.

Безвозвратные издержки.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: "Что с воза упало, то пропало"

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на

данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В СНГ деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия - прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Виды затрат.

Заключение.

Рассмотренные в работе вопросы и проблемы позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы России к лучшему уже сейчас. Конечно перечисленные аспекты не панацея от всех бед, но ту роль какую они играют в процессе производства они должны выполнять правильно, тем самым разгружая остальные этапы производства. Не нужно забывать, что издержки производства в первую очередь учитываются как при разработке бизнес- плана, так и на действующем предприятии. Хотелось бы верить, что уже в скором будущем правильный подход, с точки зрения рыночной экономики, к проблеме издержек сможет привести к желаемым успехам в восстановлении производственной сферы России и ее значения на мировом уровне.

|

Водоянов А., Протасова Л. "Использование производственных мощностей в промышленности" стр. 9.

Анализ издержек предприятия на примере кондитерской фабрики «СладА»

Астраханская кондитерская фабрика была основана в 1942 году. Сегодня фабрика носит название ОАО Экспериментальная кондитерская фабрика «Сладости Астрахани» и действует на рынке под белее звучной торговой маркой «СладА».

Количество работающих на фабрике составляет около 300 человек. Мощность фабрики 10 тысяч тонн конфет и карамели в год.

Фабрика предлагает покупателям богатый ассортимент, выпускаемой продукции. На сегодняшний день кондитерская фабрика «СладА» производит 40 наименований карамели (карамель леденцовая, с фруктово-ягодной, молочными, помадными, шоколадно-ореховой начинками, карамель глазированная шоколадной глазурью) и 104 наименования конфет (конфеты неглазированные с помадной начинкой, глазированные шоколадной глазурьюс помадной, пралиновой, грильяжной начинкой, с начинкой между слоями вафель, а также фрукты и ягоды в шоколаде). Фабрика «СладА» предлагает своим покупателям более 10 видов наборов шоколадных конфет от элитных наборов «Подарочный» и «Чернослив в шоколаде» до демократичных «Кокос», «Птичье молоко».

С 1998 года мастера-карамельщики стали вновь делать корзинки с цветами полностью выполненные из карамели, работа ручная и очень сложная, требует особых навыков.

В скором времени заработает новая зефирная линия, планируется производство вафель и мармелада.

Динамика объема

Как видно из приведенных графиков, объемы производства по всем видам выпускаемой продукции в денежном выражении увеличились, а в натуральном выражении, наоборот, сократились до уровня 1997 года. В 1998 году наблюдается незначительный рост объема производства на 6,5%. Наибольшее снижение наблюдается по карамельной продукции, объем производства которой в 1998 году составил лишь 38% от уровня 1995 года, выпуск конфетной продукции с 1995 года по 1997год снизился в 1,5 раз, а в 1998 году наметилось увеличение объема на 15, 5 %.

Причин снижения объема производства с 1995 года по 1997 год несколько.

Во-первых, это общий экономический кризис в России, который привел к значительному снижению уровня жизни населения в целом. Во-вторых, на рынке кондитерских изделий появилось много конкурентных фирм (самарская фабрика «Россия», волгоградская кондитерская фабрика, украинская фабрика «К. Маркса», московские фабрики «Красный Октябрь», «РотФронт»). Увеличился завоз импортной продукции. Еще одной причиной такого положения является слабая работа в области маркетинга, что привело в последствии к поражениям в конкурентной борьбе.

Но в 1998 году наблюдается рост объема производства. Здесь существует также несколько причин. Во-первых, улучшилась маркетинговая деятельность:улучшился этикет, ассортимент продукции, появляется много фирменных магазинов, продукция сбывается с минимальной наценкой. Во-вторых, за 4 года покупатели сравнили качество импортной продукции и продукции фабрики «СладА» и по статистическому опросу, проведенному в г. Астрахани, 82% населения выбирают нашу продукцию.

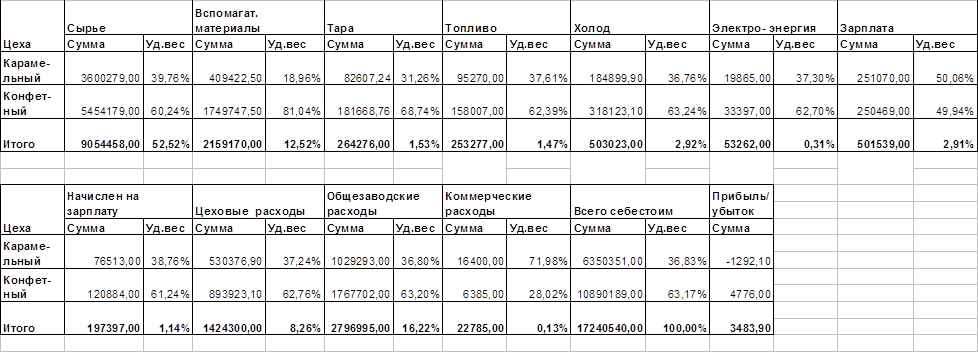

Увеличение объема производства ни могло не сказаться на себестоимости продукции. Структура себестоимости за 1998 год представлена в таблице 1.

Как видно из таблицы 1, значительный удельный вес в себестоимости занимают: сырье (52,52%), вспомогательные материалы(12,52%), общезаводские расходы (16,22%) и цеховые расходы (8,26%). На предприятии из-за отсутствия одного вида сырья производится его замена другим видом, в связи с чем увеличиваются затраты на сырье.

Например, в случаи отсутствия инверта для производства карамели и конфет производится ее замена на более дорогую патоку. Так как большее количество патоки применяют в карамельном цехе, то это приводит к убыточности цеха. Так же сюда можно отнести и перерасход сырья (например, фундуку, грецкий орех), что приводит к росту себестоимости.

Таблица 1. Структура себестоимости за 1998г. в разрезе цехов

В структуре обще издательских расходов преобладают: налоги(32,39%), зарплата с отчислениями (31,86%) и проценты за кредит банка(25,96%) (таблица2).

Таблица 2. Структура общезаводских расходов за 1998г.

| Статьи расходов | Сумма | Уд. Вес |

| Зарплата с отчислениями | 891138,5 | 31,86% |

| Командировочные | 79220 | 2,83% |

| Ком. Услуги | 45374 | 1,62% |

| Материалы и МБП | 16017 | 0,57% |

| Амортизация | 36042 | 1,29% |

| Обслуж. Автотранспорт | 42512 | 1,52% |

| Налоги | 905891,5 | 32,39% |

| Аудиторские услуги | 22289 | 0,80% |

| Юридические услуги | 18195 | 0,65% |

| Проценты за кредит | 726048 | 25,96% |

| Прочие расходы | 14268 | 0,51% |

| ИТОГО | 2796995 | 100,00% |

Таблица 3. Структура цеховых расходов за декабрь 1998г.

| Структура расходов | Карамель | Конфеты | ИТОГО | |||

| Сумма | Уд.вес | Сумма | Уд.вес | Сумма | Уд.вес | |

| Зарплата с отчислениями | 6220,53 | 13,87% | 11608,72 | 14,92% | 17829,54 | 14,53% |

| Комунальные услуги | 5708,00 | 12,72% | 8834,52 | 11,35% | 14542,76 | 11,85% |

| Материалы и МБП | 603,92 | 1,35% | 1259,34 | 1,62% | 1863,26 | 1,52% |

| Услуги сторонних организ. | 16101,02 | 35,89% | 27400,05 | 35,21% | 43501,07 | 35,46% |

| Амортизация | 13503,00 | 30,10% | 24707,50 | 31,75% | 38210,50 | 31,14% |

| Прочие расходы | 2726,19 | 6,08% | 4018,87 | 5,16% | 6745,06 | 5,50% |

| ИТОГО: | 44862,66 | 100,00% | 77829,00 | 100,00% | 122692,19 | 100,00% |

Руководство фабрики принимает меры для того, чтобы сохранить коллектив, вовремя давать зарплату, а также стремиться к увеличению зарплаты. Так в 1997г. при численности 188 человек фонд зарплаты составил 1613,9 тыс. руб., а в 1998 г. при численности 204 человека – 1925,5 тыс. руб.

Как видно из таблицы 1 за 1998г. прибыльным является конфетный цех. Это связано с объемом выпуска продукции и стоимости сырья. Хотя издержки производства на 1т. карамели составляют 9137тыс. руб., а конфет – 15000 тыс. руб. за 1т., но стоимость 1т. карамели составляет 7280тыс. руб., а конфет – 19730 тыс. руб.

Также следует отметить, что к постоянным расходам предприятия необходимо, кроме всего прочего, отнести и затраты на оплату труда основных рабочих, а также отчисления от нее. Такая ситуация возникла из-за повременной формы оплаты труда. Поэтому к переменным затратам фабрики можно отнести сырье, топливо, холод, электроэнергию. Удельный вес постоянных расходов в себестоимости продукции фабрики «СладА» составил 28,7%, а переменных 71,3%. Налицо четкая зависимость прибыльности предприятия от объемов производства, демонстрируемая на графике.

Зависимость прибыли от объемов производства

по кварталам Рисунок 3

|

Таблица 5. Прибыль и убытки кондитерской фабрики «СладА»

| Показатели | 1996г. | 1997г. | 1998г. |

| Выручка от реализ. товаров и услуг | 9740,00 | 14242,00 | 20724,00 |

| Себестоимость реалтзации | 8884,00 | 12793,00 | 18891,00 |

| Результат от реализации | 856,00 | 1449,00 | 1893,00 |

| Прочие операционные доходы | 132,00 | 147,00 | 222,00 |

| Прочие операционные расходы | 129,00 | 159,00 | 375,00 |

| Результат от фин.-хоз. деятельности | 859,00 | 1437,00 | 1680,00 |

| Прочие внереализ. Доходы | 418,00 | ||

| Прочие внереализ. Расходы | 522,00 | 39,00 | 104,00 |

| Финансовый результат | 337,00 | 1816,00 | 1576,00 |

Таблица7. Динамика объемов производства

| Виды продукции | 1995г. | 1996г. | 1997г. | 1998г. |

| Конфетный цех | 3792 | 5818 | 8794 | 14328 |

| Конфеты неглазированные | 1400 | 1027 | 879 | 1730 |

| Конфеты глазированные | 2149 | 4654 | 7590 | 12006 |

| фрукты и ягоды в шокол. | 243 | 137 | 325 | 592 |

| Карамельный цех | 2528 | 3922 | 5448 | 5058 |

| Карамель леденцовая | 543 | 442 | 1112 | 840 |

| Ирис | 86 | 346 | 378 | 442 |

| Карамель глазированная | 1899 | 3134 | 3958 | 3776 |

Выводы:

ОАО кондитерская фабрика «СладА» находится в устойчивом финансовом положении, характеризующимся:

Ø наметившимся увеличением объемов производства в натуральном выражении;

Ø за анализируемый период прибыль от реализации продукции с каждым годом увеличивалась;

Ø имеет сформированный портфель заказов на каждый год;

Ø со многими заказчиками были заключены долгосрочные контракты;

Ø прибыльной работой предприятия на протяжении двух последних лет;

Ø имеются значительные резервы снижения издержек предприятия.

Основными причинами, повлиявшими на увеличение выпуска продукции и увеличения прибыли предприятия явились:

q эффективное управление предприятием в условиях рыночной экономики;

q заключение долгосрочных договоров на отгрузку продукции;

q увеличилась сеть фирменных магазинов;

q эффективная работа предприятия в сфере маркетинга, приведшая к увеличению постоянных клиентов, а также частым победам в конкурентной борьбе;

q увеличение ассортимента рентабельной и пользующейся спросом продукции;

q уменьшение непроизводительных потерь (брак производства);

Предложения:

С целью еще большего увеличения объема производства и снижению издержек предприятию необходимо:

1. усовершенствовать систему бухгалтерского учета, в частности перейти на машинно-автоматизированную систему бухгалтерского учета;

2. принять меры к скорейшему взысканию дебиторской задолженности и недопущения ее образования впредь;

3. не допускать замены одного сырья другим, приобретать именно то сырье, которое заложено в рецептуре изделия;

4. точно следить за рецептурой и не допускать перерасхода сырья;

5. не допускать переплаты налогов в бюджет, а использовать имеющиеся средства для увеличения оборачиваемости капитала;

6. не привлекать заемных денежных средств (ссуды);

7. приобретать собственный грузовой транспорт, а не брать в аренду;

8. не допускать простои вагонов;

9. до минимума сократить непроизводственные потери сырья;

10. рассмотреть возможность увеличения доходов от не основных видов деятельности, в частности от сдачи в аренду площадей;

11. перейти к ценообразованию, основанному на нормах адекватно отражающих реальные затраты предприятия, для чего разработать и внедрить новые современные научно обоснованные нормы расхода материальных ресурсов;

12. рассмотреть возможность снижения постоянных расходов, в частности за счет сокращения численности рабочего персонала;

13. внедрить систему планирования затрат с целью снижения себестоимости и повышения эффективности использования средств.

Список литературы:

1) Астапова Е. “Как быстро подсчитать издержки производства”, Деловые связи, 1993г.,№1, с. 50-60

2) Безруких П.С. Особенности бухгалтерского отчета за 1997 год. Главбух, 1998, № 2, с. 8-15.

3) Безруких П.С. Состав и учет издержек производства и обращения. В помощь бухгалтеру. Положение о составе затрат, комментарии. - М.: ФБК, 1996. - 224 с.

4) Безуглов А. “Призрак банкротства бродит по России”, Деловой мир, 1995г, № 2

5) Ветров А. Ал. Операционный аудит - анализ./ Под ред. акад. А. Ан. Ветрова. - М.: Перспектива, 1996. - 127 с.

6) Гальперин В. М. и др. «Микроэкономика». 1998г.

7) Грузинов В. П., Грибов В. Д. «Экономика предприятия» 1997г.

8) Добровенский В. “Как оценить доходность предприятия ?”, Экономика и жизнь, 1995г. № 35, с.37

9) К.Р. Макконеля, С.Л. Брю, “Экономикс”, Таллин, 1993г.

10) Липатова Н. “Прогнозирование прибыли”, Финансы, 1995г., №2, с.19

11) Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг ): Методика и практикум. - М.: Финансы и статистика, 1995. - 144 с. - (Библиотека бухгалтера).

12) Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций: Методика и практикум. – М.: Финансы и статистика, 1995. – 176 с. – (Библиотека бухгалтера).

13) Макарьева В.И. Комментарий к Положению о составе затрат по производству и реализации продукции ( работ, услуг ), включаемых в себестоимость продукции ( работ, услуг ), и о порядке формирования финансовых результатов. учитываемых при налогообложении прибыли. - М.: Финансы и статистика, 1993. - 64 с.

14) Макарьева В.И. Практическое пособие по бухгалтерскому учету и отчетности перед налоговыми органами ( с учетом последних изменений и дополнений ). - М.: Налоговый вестник, 1997. - 256 с.

15) Моляков Д. С. Финансы предприятий отраслей народного хозяйства. Учебное пособие. - М.: Финансы и статистика, 1996. - 176 с.

16) Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. - М.: Финансы и статистика, 1994. - 496 с.

17) Стоянова Е. “Анализ потребности в оборотных средствах”, Бух. учет, 1994г. №3

18) Федотова М., “Как оценить финансовую устойчивость предприятия?”, Финансы, 1995г., № 6, с. 13-16

19) Э Дж. Долан, Д.Е. Линдсей, “Микроэкономика”, Санкт-Петербург, 1994г.

В в е д е н и е

Рассматриваемая в данной работе тема издержек - одна из наиболее актуальных на сегодняшних день и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается как с теоретической, так и с практической точки зрения, делая акцент на сегодняшней ситуации в экономике Российской Федерации.

Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не затрагивает проблему издержек производства, а не вечный ли это вопрос: "Как увеличить число покупателей, спрос на свою продукцию?" Все это говорит о том, что издержки производства одна из основных слагаемых процесса производства.

В работе использован научный опыт ученых, превративших закономерности рыночной экономики в экономические законы, в соответствии с которыми работает на протяжении многих лет не одно поколение товаропроизводителей. Основываясь на опыте предыдущих поколений и руководствуясь экономическими законами, спроецированными на сегодняшнюю экономическую реальность, можно прийти к выводу о необходимости комплексного изучения фактора издержек производства как детерминанты положенной в основу прогрессивного развития экономики России.

На основании маркетинговых исследований менеджеры производственных фирм определяют условия производства товаров (услуг), которые будут поставляться на рынок. Значительное внимание при этом уделяют предстоящим затратам.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются “издержками производства”.

С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт.

Существуют два подхода к оценке затрат бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течении этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические (“явные”) затраты, которые представляют собой денежные ресурсы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д.).

Однако экономисты, кроме явных, учитывают и “неявные” затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда в издержки включались бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлеченный капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента.

Однако даже понятие “неявные затраты” не дает полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определенный выбор, единственность которого вынуждается ограниченностью ресурсов.

Так, поступив в институт, мы упускаете возможность в течении нескольких лет обучения получать заработную плату, если бы были заняты той или иной работой. Увлекаясь телевизором, вы упускаете возможность прочесть книгу, и т. д.

Теперь понятно, почему, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей.

Под “издержками упущенных возможностей” понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Любая фирма стремиться поучить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Это относится, в первую очередь, к расходам на оплату обслуживающего персонала и оплату производственных рабочих. Поэтому “совокупные общие затраты” делятся на “постоянные” и переменные.

В хозяйственной практике нашей страны для определения величины издержек производства используется категория “себестоимость”.

Себестоимость соответствует рассмотренным бухгалтерским издержкам, т.е. не учитывает неявные (вмененные) издержки. С развитием предпринимательства в России экономисты переходят от использования понятия “себестоимость” к использованию понятия “экономические издержки”, но в настоящее время первое сохраняет свое значение.

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

Современная экономическая теория сохраняет исходное положение об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

Всю жизнь, стимулы заставляют нас совершать определенные поступки. Рабочие ищут наивысшую зарплату. Желание повысить свое благосостояние побуждает их работать эффективнее и производительнее. Бизнесмен стремится к высоким прибылям. Владельцы собственности хотят установить по возможности более высокие цены на свои ресурсы. В системе свободного предпринимательства экономические стимулы помогают нам определить, какое направление деятельности будет наиболее выгодным.

Решения всегда принимаются на основе сопоставления дополнительных затрат с дополнительными выгодами. Дополнительные затраты - это предельные затраты или предельные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Слово "предельный" означает расположенный на границе или краю". Вы решили приобрести автомобиль и стать таксистом. Прикидываете ожидаемые затраты: цена автомобиля, оформление прав, страховка, расходы на бензин, масло, техобслуживание, процент за кредит, аренда гаража и т.д. Ориентировочно определяете ожидаемые доходы в расчете на год и получаете результат. После сопоставления его с настоящей работой и доходом принимаете решение: быть вам таксистом или не быть.

В большинстве производств экономия, а, следовательно, и выгода, достигаются на масштабах. Если деловые люди не видят способа произвести большой объем продукции, они не станут производить ничего. Их решения направляются ожидаемыми предельными затратами. Предприятие направляет ограниченные ресурсы на ту продукцию, которая необходима потребителю и по цене, которую они согласны платить. Прибыль сигнализирует предприятию о том, насколько оно правильно решает вопросы "Что производить?" и "Как производить?".

Затраты всегда являются результатом действия спроса и предложения. Вы взбудоражены очередным повышением цен на продукцию животноводства. Вам отвечают, что возросли издержки, повысилась закупочная цена. Ее рост есть в свою очередь результат повышения цен на топливные ресурсы, на корма и зарплаты. Сама зарплата растет в связи с повышением цен на блага и услуги и т.д. Так что же, в конечном счете, определяет рост цен на продукцию животноводства?

Изменение спроса воздействует на цены в зависимости от величины предельных издержек производства. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения. Затраты связаны не с вещами, а с действиями людей. Существо экономической системы и состоит в постоянной координации процессов сотрудничества и взаимного приспособления.

При системе свободного предпринимательства производятся только те товары и услуги, которые ценятся индивидуальными потребителями данного общества. Мы склонны так действовать, поскольку это выгодно нам самим. Ожидание вознаграждения (для предприятия - это прибыль) стимулирует работников производить больше, а работодателей расходовать ресурсы рационально.

На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства - затраты на достижение этой цели.

Таким образом, вышесказанное подтверждает актуальность выбранной мной темы курсовой работы.

1.Природа издержек

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения - как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства каких- то иных вещей (Издержки- это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, что- бы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

· явные

· неявные (имплицитные) издержки*

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки (имплицитные)(1). К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

Издержки производства и прибыль

Существует неразрывная связь между такими понятиями как "прибыль" и "экономические издержки". Прибыль фирмы это разность между совокупным доходом фирмы и ее издержками, включая как явные, так и имплицитные. Для обособления термина "прибыль" от других схожих названий используется термин чистая экономическая прибыль.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью (Прибыль покрытия) выглядит следующим образом:

Чистая экономическая = Бухгалтерская - Имплицитные прибыль прибыль издержки

Прибыль покрытия (Contribution margin)- это часть валового дохода от реализации, оставшаяся после вычета переменных издержек и чистой прибыли за данный период (см. Таблицу №1). Важно отметить логическую последовательность в данном определении: прибыль покрытия используется первоначально на покрытие постоянных издержек, и лишь оставшаяся часть формирует чистую прибыль данного предприятия. Если же прибыли покрытия недостаточно для покрытия постоянных издержек, то, следовательно, предприятие терпит убытки. В случае, когда прибыль покрытия равна постоянным издержкам, говорят, что предприятие достигло уровня безубыточности (Breake- even point).

|

*Понятия «явные» и «неявные», или «временные», издержки в микроэкономическом анализе парные и могут быть использованы только в качестве таковых (антонимов). В русской литературе под термином «явные» издержки понимаются по существу как денежные издержки.

Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли.

Важное значение также имеет показатель прибыли покрытия на единицу продукции (Unit contribution margin). Эта величина является постоянной. После достижения предприятием точки безубыточности при реализации дополнительной единицы продукции чистая прибыль предприятия возрастет на величину прибыли покрытия на единицу продукции .

Имплицитные альтернативные издержки капитала, вложенного в дело владельцами фирмы, получили наименование нормальной прибыли (уровня безубыточности). Она характеризуется тем, что владельцы фирмы при нормальной ситуации получили бы эти денежные средства, вложив капитал в какое угодно другое предприятие.

Производство и движение товара в сфере предпринимательской деятельности можно рассматривать в двух аспектах: с точки зрения затрат и с позиции результата. Создание продукции и оказание услуг связано с определенными расходами. Современные исследователи издержек производства рассматривают их под углом зрения хозяйственника, предпринимателя. Для ведения хозяйства, будь то индивидуальный производитель или предприятие, приобретаются необходимые компоненты: машины, оборудование, сырьевые и топливные ресурсы, электроэнергия и др. Определенная часть средств идет на оплату труда. Совокупность затрат прошлого и живого труда, расходуемого на создание блага или выработку услуги образует издержки производства. Расходы, связанные с продвижением товаров до потребителей, т.е. с их реализацией, называются издержками обращения.

Применяя уже известные обозначения, издержки производства можно выразить формулой:

C + V = K

где С - обозначает материальные затраты, т.е. стоимость израсходованных средств производства, а V - расходы по оплате труда.

Как видим, величина издержек измеряется потребленной в процессе производства частью авансированного капитала. Мы уже отмечали, что предприниматель в полном объеме расходует средства на приобретение машин, оборудования, строительство производственных зданий и других элементов, образующих основной капитал. В стоимость готовой продукции он включается постепенно, по мере износа в течение ряда лет. Поэтому авансированный и потребленный капитал величины неравнозначные. Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции.

К внешним издержкам относится плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. К внутренним издержкам относятся используемые в производстве собственные неоплаченные ресурсы. С точки зрения фирмы они равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Речь идет о включении в издержки возможных доходов от использования своей собственности (внутренней ренты и внутренней заработной платы) и НОРМАЛЬНОЙ ПРИБЫЛИ в качестве вознаграждения за выполнение предпринимательских функций.

Как видим, существенных различий между делением издержек на внешние и внутренние и явные и вмененные нет. Короче, западные экономисты считают издержками все платежи - внешние и внутренние, включая в последние и нормальную прибыль, - необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Деятельность фирмы может быть краткосрочной и долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек. Если у предприятия осталось неоплаченным хоть одно обязательство из ряда постоянных, то оно находится в краткосрочном периоде и не может прекратить дело, а по существующим в мире законодательствам может только объявить себя банкротом. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства или прекращать дело.

Дата: 2019-05-28, просмотров: 331.