Результатом финансовой деятельности любой организации, в том числе и страховой, является прибыль или убыток. Балансовая прибыль данной страховой компании складывается из прибыли от страховой деятельности и прибыли от прочих операций. В свою очередь, прибыль от страховой деятельности состоит из прибыли от операций по страхованию жизни и прибыли, полученной от операций иных, чем страхование жизни, а прибыль от прочих операций – из прибыли от инвестиционной деятельности и прочей прибыли. Задачей анализа финансовых результатов деятельности страховой компании является структурный анализ балансовой прибыли по ее элементам.

Таблица 10 - Анализ структуры доходов страховой компании

| Доходы | 2001 г. | 2002 г. | Отклонения | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Доходы от операций по страхованию жизни - в т.ч. изменение резерва по страхованию жизни | 733422 46967 | |||||

| 2. Доходы по операциям иным, чем страхование жизни - в т.ч. изменение резерва по операциям иным, чем страхование жизни | 3299157 504812 | 8897130 3455659 | ||||

| 3. Доходы от инвестиционной деятельности | 214103 | 99615 | ||||

| Прочие доходы | 14382 | 14976 | ||||

| Итого: | ||||||

Финансовый результат деятельности страховой компании определяется сопоставлением доходов и расходов за отчетный период доходы и расходы приведены отдельно по каждому виду деятельности.

Таблица 11 – Анализ структуры расходов

| Расходы | 2001 г. | 2002 г. | Отклонения | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Расходы на операции по страхованию жизни | 27705 | 20065 | ||||

| 2. Расходы по операциям иным, чем страхование жизни | 245026 | 665442 | ||||

| 3. Доходы от инвестиционной деятельности | 341 | 1044 | ||||

| 4. Прочие расходы | ||||||

| Итого: | ||||||

Таблица 12 – Анализ структуры балансовой прибыли

| Балансовая прибыль | 2001 г. | 2002 г. | Отклонения | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Прибыль от операций по страхованию жизни | ||||||

| 2. Прибыль по операциям иным, чем страхование жизни | ||||||

| 3. Прибыль от инвестиционной деятельности | 213762 | 98571 | ||||

| 4. Внереализационная прибыль | ||||||

| Итого: | ||||||

Из приведенных таблиц видно, что в основном прибыль страховой компании за последние 2 года складывалась из прибыли по операциям иным, чем страхование жизни. Однако ее удельный вес в общей сумме прибыли в 2002 г. значительно сократился по сравнению с 2001 г. Несмотря на сокращение убытков от внереализационных операций по сравнению с 2001 г, в 2002 г. деятельность, не связанная со страховыми операциями остается убыточной.

В целом деятельность исследуемой страховой компании прибыльна за счет прибыли по операциям иным, чем страхование жизни, часть которой была направлена на покрытие внереализационных убытков.

Проанализировать только прибыль страховой компании недостаточно, поскольку показатель прибыли не учитывает различные виды затрат при формировании определенной массы прибыли. Поэтому дополнительно необходимо проанализировать рентабельность как показатель, характеризующий отдачу в виде прибыли от различных видов затрат. Рентабельность страховой компании зависит от величины оплаченных убытков, перестрахования, инвестиционной деятельности, а также административных расходов и прочих доходов. Рассмотрим все эти факторы:

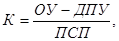

1. Уровень убытков – главный фактор, воздействующий на величину прибыли. Он может быть выражен коэффициентом убыточности, который является относительным показателем, сопоставляющим сумму убытков и расходов на их урегулирование без доли перестраховщиков в оплаченных убытках с величиной поступивших страховых премий, комиссионных вознаграждений и тантьем:

где ОУ – оплаченные убытки (форма № 2, стр.031+стр.111);

ДПУ – доля перестраховщиков в оплаченных убытках (форма № 2, стр.032+стр.112);

ПСП – поступившие страховые премии, комиссионные вознаграждения и тантьемы (форма № 2, стр.011+стр.081+стр.065+стр.155).

Для анализируемой страховой компании этот коэффициент составил:

Снижение данного показателя говорит о снижении уровня убытков (увеличение прибыльности).

2. Как уже отмечалось выше, для обеспечения финансовой устойчивости используется система перестрахования. Важно при организации перестрахования определить собственное удержание компании – сумму, в пределах которой компания оставляет на своей ответственности долю застрахованных рисков, передавая в перестрахование суммы, превышающие этот уровень. В случае завышения лимита собственного удержания подрывается финансовая устойчивость (угроза банкротства), при занижении компания вынуждена передавать лишнюю часть, которую она могла бы оставить у себя. Для этой ситуации используется коэффициент доли перестраховщиков:

где ПП – премии, переданные в перестрахование (форма № 2, стр.012+стр.082).

Расчет данного коэффициента был приведен выше. Динамика снижения коэффициента с 0,26 до 0,16 свидетельствует о снижении доли страховой премии по рисковым видам, которая передается перестраховщику и представляет плату за риск. Соблюдение норматива по перестрахованию (до 50%), как уже упоминалось выше, свидетельствует о правильности перестраховочной политики компании.

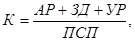

3. Кроме понесенных убытков компания также имеет накладные расходы: административные расходы, затраты по заключению договора страхования и управленческие расходы, которые косвенно влияют на прибыль. Для их количественной оценки можно использовать коэффициент расходов:

где АР – административные расходы (форма № 2, стр.052+стр.162);

ЗД – затраты по заключению договора страхования (форма № 2, стр.051+стр.161),

Небольшое увеличение коэффициента в динамике по сравнению с предыдущим годом показывает увеличение общих расходов.

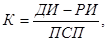

Важным источником дополнительного дохода являются инвестиции временно свободных средств. Для оценки этой деятельности используют относительный коэффициент, отражающий уровень доходов по инвестициям:

где ДИ – доходы по инвестициям (форма № 2, стр.020+стр.180);

РИ – расходы по инвестициям (форма № 2, стр.060+стр.1190).

Значение коэффициента свидетельствует о снижении доходов по инвестициям.

4. Обобщающим показателем эффективности страховой деятельности компании является относительный коэффициент рентабельности страховой деятельности. Он отражает результаты как страховой, так и инвестиционной деятельности:

К=1+К4-(К1+К2+К3),

К2001=1+0,04-(0,43+0,23+0,118)=0,26

К2002=1+0,01-(0,13+0,15+0,12)=0,59

В 2002 году, как и в 2001 компания была рентабельна: К2001 >0, К2002 >0, но К2002>К2001. Так как компани уменьшила расходы и увеличила поступления (с 5311 тыс.руб. до 8892 тыс.руб.), что сделало деятельность компании более эффективной.

В общем можно сказать, что в 2002 году произошло небольшое снижение финансовой устойчивости, но увеличилась прибыльность страховой деятельности, которая на конец года выросла на 1005%. Это произошло за счет снижения объема страховых выплат на 20,54%, об этом свидетельствует и уменьшение коэффициента убыточности с 43% в 2001 году до 13% в 2002 году.

Анализ рентабельности

Таблица 13 – Наиболее рентабельные страховые компании

| Место | Компания | Чистая прибыль, 2002 г. (тыс. руб.) | Чистая прибыль, 2001 г. (тыс. руб.) | Коэффициент рентабельности, 2002 г. (%)* |

| 1 | "Индустрия Ре" | 1 481 423 | 1 374 152 | 24,1 |

| 2 | "Ингосстрах" | 1 249 932 | 369 914 | 9,7 |

| 3 | СОГАЗ | 790 003 | н. д. | 23,2 |

| 4 | РОСНО | 396 275 | 250 765 | 5,4 |

| 5 | МАКС | 387 334 | 7 180 | 18,5 |

| 6 | "Нефтеполис" | 178 524 | 74 110 | 11,6 |

| 7 | Страховой дом ВСК | 165 413 | 28 814 | 5,5 |

| 8 | "Лидер" | 161 959 | 10 387 | 7,7 |

| 9 | "Согласие" | 131 889 | 33 162 | 3,3 |

| 10 | СК "ЛУКойл" | 117 369 | 117 715 | 1,3 |

| 11 | "Спасские ворота" | 99 900 | 13 824 | 7,3 |

| 12 | "Русский мир" | 96 460 | 238 | 6,4 |

| 13 | "Чулпан" | 91 241 | 26 484 | 10,8 |

| 14 | "Сургутнефтегаз" | 81 672 | 31 060 | 3,3 |

| Продолжение таблицы 13 | ||||

| 15 | "Гефест" | 69 781 | 37 948 | 24,9 |

| 16 | "РЕСО-Гарантия" | 50 316 | 4 791 | 1,2 |

| 17 | "Геополис" | 47 269 | 40 692 | 2,5 |

| 18 | "Югория" | 40 573 | 60 629 | 2,5 |

| 19 | "Москва" | 39 985 | 4 476 | 4,6 |

| 20 | "Медведь ЛК" | 31 581 | 1 076 | 3,4 |

| 21 | "Экспресс Гарант" | 31 005 | 20 925 | 18,5 |

| 22 | Московская СК | 29 185 | н. д. | 3,2 |

| 23 | Чрезвычайная СК | 25 548 | -8 602 | 16,2 |

| 24 | Группа "Прогресс-Нева" | 24 996 | 8 943 | 11,6 |

| 25 | "Шексна" | 23 643 | 25 062 | 1,7 |

Таблица 14 – Позиционирование страховой компании на российском рынке

| Компания | Этика в отношениях с внешними партнерами | Этика в отношениях с внутренними партнерами | Эффективность менеджмента | Качество продукции, услуг | Репутация топ-менеджеров | Общий уровень деловой репутации |

| "Ингосстрах" | 10,0 | 5,0 | 10,0 | 9,0 | 10,0 | 9,0 |

| "РЕСО-Гарантия" | 9,0 | 9,0 | 8,0 | 8,0 | 9,0 | 9,0 |

| Военно-страховая компания | 7,0 | 8,0 | 9,0 | 9,0 | 8,0 | 8,0 |

| РОСНО | 8,0 | 7,0 | 10,0 | 9,0 | 10,0 | 8,0 |

| "Русский мир" | 9,0 | 9,0 | 8,0 | 7,0 | 7,0 | 8,0 |

| "Энергогарант" | 6,0 | 9,0 | 9,0 | 8,0 | 9,0 | 8,0 |

| "АльфаСтрахование" | 8,0 | 7,0 | 6,0 | 7,0 | 8,0 | 7,0 |

| Группа НАСТА | 8,0 | 9,0 | 8,0 | 8,0 | 6,0 | 7,0 |

| "Ренессанс Страхование" | 7,0 | 8,0 | 7,0 | 7,0 | 8,0 | 7,0 |

Дата: 2019-05-28, просмотров: 323.