Цель лекционного занятия – понять сущность и изучить классификацию рисков инновационно-инвестиционного проекта, освоить методы качественной и количественной оценки рисков.

Вопросы к теме:

1.Понятие инвестиционного риска.

2. Особенности риска реального инвестиционного проекта.

3.Учет объективных и субъективных факторов, влияющих на уровень рисков.

1.Понятие инвестиционного риска.

Риск — это вероятность (угроза) потери предприятием части своих ресурсов при реализации инновационно-инвестиционного проекта. От инвестиций проекта предполагается отдача, состоящая из двух составляющих: свободная от риска ставка и страховая премия. Свободная от риска ставка является базовой и представляет собой минимально приемлемый доход от инвестиций при отсутствии всех рисков. Страховую премию инвестор требует в качестве платы за инвестирование предприятия, деятельность которого не ограждена от рисков:

1. производственного, связанного со способностью предприятия реагировать на изменение спроса на его продукцию (изделия), услуги. При этом, чем выше у предприятия рентабельность тем больше оно способно реагировать на перемены в экономическом окружении и тем меньше будет страховая премия для инвестора; коммерческого, отражающего надежность доходов в процентных ставках, устанавливаемых инвесторами в отраслях промышленности. Характерным для предприятия, может быть, случай, когда, имея передовую технологию, оно сталкивается с интенсивной конкуренцией и его продукция (изделия) может в одно мгновение устареть;

2. финансового, возникающего вследствие управленческих решений, связанных с инвестированием активов. При этом варианте возможна ситуация, когда предприятие, неспособное уплатить предписанные платежи, может оказаться банкротом. Поэтому при накапливании долга в структуре капитала предприятия растет и страховая премия, на которую рассчитывает

инвестор.

Возможен и инвестиционный риск, когда происходит обесценивание инвестиционного портфеля, состоящего из собственных и приобретенных ценных бумаг, а также рыночный — при колебании рыночных процентных ставок, как национальной денежной единицы, так и иностранных курсов валют.

Для анализа рисков необходима информация для принятия решений об участии в проекте и намечаемых мерах по защите от возможных финансовых потерь.

Как правило, такой анализ производится поэтапно:

1. выявляются внутренние и внешние факторы, влияющие

на конкретный вид риска;

2. анализируются выявленные факторы;

3. исходя из финансовой точки зрения, осуществляется оценка

конкретного вида риска: определяется финансовое состояние

проекта и экономическая целесообразность участия в нем;

4. устанавливается допустимый уровень риска;

5. анализируется выбранный уровень риска;

6. при участии в проекте, разрабатываются мероприятия по

снижению риска.

Существуют риски как динамические, связанные с неопределенным изменением стоимости основного капитала, вызванные принятием управленческих решений, а также изменением Рыночных условий реализации проекта и др., так и статистические, связанные с потерей реальных активов вследствие утраты Дохода из-за недееспособности предприятия.

На изменение степени риска проекта влияют как объективные факторы, не зависящие непосредственно от предприятия (инфляция, экология и др.), так и субъективные, которые всецело зависят от эффективности управления и организации производства на предприятии (техническое оснащение, организация труда, уровень кооперации и т.д.), а также категория инвестиций

Существующие методы анализа рисков подразделяются на два взаимно дополняющих вида:

1. качественный, когда определяются факторы риска и устанавливаются потенциальные их области, тем самым идентифицируются все возможные риски;

2. количественный, когда численное определение факторов

определенного риска и риска проекта в целом проводятся различными методами. Наиболее распространенными методами количественного анализа риска являются статистический, аналитический, метод экспертных оценок. Статистический метод анализа риска основан на анализе всех статистических данных, касающихся результативности реализации рассматриваемых операций, на дальнейших расчетах вероятностей возникновения потерь. Частоту возникновения некоторых потерь можно определить по формуле

,

,

где: n — число случаев конкретных потерь; N — общее число в статической выборке, включая и успешные операции данного вида.

2. Особенности риска реального инвестиционного проекта.

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает в связи с высокой изменчивостью экономической ситуации в стране, колеблемостью конъюнктуры инвестиционного рынка, появлением новых для нашей практики видов реальных инвестиционных проектов и форм их инвестирования. Основу интегрированного риска реального инвестирования предприятия составляют так называемые проектные риски, то есть риски, связанные с осуществлением реальных инвестиционных проектов предприятия. В системе показателей оценки таких проектов уровень риска занимает третье по значимости место, дополняя такие его показатели, как объём инвестиционных затрат и уровень чистой инвестиционной прибыли (чистого денежного потока).

Под риском реального инвестиционного проекта (проектным риском) понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределённости условий его осуществления.

Риск реального инвестиционного проекта является одним из наиболее сложных понятий, связанных с инвестиционной деятельностью предприятия, и ему присущи следующие основные особенности:

1. Интегрированный характер. Риск реального инвестиционного проекта является совокупным понятием, интегрирующим в себе многочисленные виды конкретных инвестиционных рисков. Только на основе оценки этих конкретных видов рисков можно определить совокупный уровень риска инвестиционного проекта.

2. Объективность проявления. Проектный риск является объективным явлением в функционировании любого предприятия, осуществляющего реальное инвестирование. Он сопровождает реализацию практически всех видов реальных инвестиционных проектов, в каких бы формах они не осуществлялись. Хотя ряд параметров проектного риска зависит от субъективных управленческих решений, отражённых в процессе подготовки конкретных реальных инвестиционных проектов, объективная его природа остаётся неизменной.

3. Различие видовой структуры на разных стадиях осуществления реального инвестиционного проекта. Каждой стадии процесса осуществления реального инвестиционного проекта присущи, как правило, свои специфические виды проектных рисков. Поэтому оценка совокупного уровня проектного риска осуществляется обычно по отдельным стадиям инвестиционного процесса.

4. Высокий уровень связи с коммерческим риском. Инвестиционный доход по проекту формируется, как правило, на постинвестиционной фазе, то есть в процессе операционной деятельности предприятия. Соответственно формирование положительного денежного потока по инвестиционному проекту происходит непосредственно в сфере товарного рынка, то есть непосредственно связано с эффективностью и риском коммерческой деятельности предприятия. Это определяет высокую степень взаимосвязи проектного риска с коммерческим риском предприятия.

5. Высокая зависимость от продолжительности жизненного цикла проекта. Фактор времени оказывает существенное влияние на общий уровень проектного риска, определяя различную неопределённость последствий. По краткосрочным инвестиционным проектам детерминируемость внешних и внутренних факторов позволяет избрать параметры их реализации, генерирующие наименьший уровень риска. В то же время по долгосрочным инвестиционным проектам недетерминированность многих факторов и соответственно неопределённость результатов их реализации возрастает. Зависимость общего уровня проектного риска от продолжительности жизненного цикла проекта носит прямой характер.

6. Высокий уровень вариабельности уровня риска по однотипным проектам. Уровень проектного риска, присущий осуществлению даже однотипных реальных инвестиционных проектов одного и того же предприятия, не является неизменным. Он существенно варьирует под воздействием многочисленных объективных и субъективных факторов, которые находятся в постоянной динамике. Поэтому каждый реальный инвестиционный проект требует индивидуальной оценки уровня риска в конкретных условиях его осуществления.

7. Отсутствие достаточной информационной базы для оценки уровня риска. Уникальность параметров каждого реального инвестиционного проекта и условий его осуществления не позволяет сформировать на предприятии достаточный объём информации, позволяющий использовать в широком диапазоне экономико-статистические, аналоговые и некоторые другие методы оценки уровня проектного риска. Поиск необходимой информации для расчёта этого показателя связан с осуществлением дополнительных финансовых затрат по подготовке и оценке альтернативных реальных инвестиционных проектов.

8. Отсутствие надёжных рыночных индикаторов, используемых для оценки уровня риска. Если в процессе финансового инвестирования предприятие может использовать систему индикаторов фондового рынка (такие индикаторы разработаны в каждой стране и их динамика отражена за довольно продолжительный период), то по сегментам инвестиционного рынка, связанного с реальным инвестированием, подобные индикаторы отсутствуют. Это снижает возможности надёжной оценки рыночных факторов в расчётах уровня проектных рисков.

9. Субъективность оценки. Несмотря на объективную природу проектного риска как экономического явления основной оценочный его показатель – уровень риска – носит субъективный характер. Эта субъективность, то есть неравнозначность оценки данного объективного явления на конкретных предприятиях, определяется различием полноты и достоверности используемой информационной базы, квалификации инвестиционных менеджеров, их опыта в сфере риск-менеджмента и другими факторами.

Классификация проектных рисков. Проектные риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

1. По видам. Этот классификационный признак проектных рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно даёт представление о генерирующем его факторе, что позволяет «привязать» оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду проектного риска к динамике соответствующего фактора. Видовое разнообразие проектных рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых проектных и строительных технологий, использование новых инвестиционных товаров и другие инновационные факторы будут соответственно порождать и новые виды проектных рисков. В современных условиях к числу основных видов проектных рисков предприятия относятся следующие:

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры инвестируемого капитала (чрезмерной долей используемых заёмных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по реализуемым проектам. В составе проектных рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

Риск неплатёжеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков по инвестиционному проекту во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

Риск проектирования. Этот риск генерируется несовершенством подготовки бизнес-плана и проектных работ по объекту предполагаемого инвестирования, связанным с недостатком информации о внешней инвестиционной среде, неправильной оценкой параметров внутреннего инвестиционного потенциала, использованием устаревшей техники и технологии, оказывающим влияние на показатели его предстоящей доходности.

Строительный риск. Этот риск генерируется выбором недостаточно квалифицированных подрядчиков, использованием устаревших строительных технологий и материалов, а также другими причинами, вызывающими существенное превышение предусмотренных сроков строительно-монтажных работ по инвестиционному проекту.

Маркетинговый риск. Он характеризует возможность существенного снижения предусмотренного инвестиционным проектом объёма реализации продукции, уровня цен и другими факторами, приводящими к уменьшению объёма операционного дохода и прибыли на стадии эксплуатации проекта.

Риск финансирования проекта. Этот вид риска связан с недостаточным общим объёмом инвестиционных ресурсов, необходимых для реализации проекта; несвоевременным поступлением инвестиционных ресурсов из отдельных источников; возрастанием средневзвешенной стоимости капитала, привлекаемого к инвестированию; несовершенством структуры источников формирования заёмных финансовых средств.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид проектных рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления инвестиционного проекта в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции по реализации реального инвестиционного проекта, ему уделяется постоянное внимание.

Процентный риск. Он состоит в непредвиденном росте процентной ставки на финансовом рынке, приводящей к снижению уровня чистой прибыли по проекту. Причиной возникновения данного вида финансового риска (если элиминировать инфляционную его составляющую) является изменение конъюнктуры инвестиционного рынка под воздействием государственного регулирования, рост или снижение предложения денежных ресурсов и другие факторы.

Налоговый риск. Этот вид проектного риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов инвестиционной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере реального инвестирования. Являясь для предприятия непредсказуемым (о чём свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты реализации проекта.

Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левереджа при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объёма положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по инвестиционному проекту.

Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнёрами финансового банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе пи реализации инвестиционного проекта, обуславливают выделение криминогенного риска в самостоятельный вид проектных рисков.

Прочие виды рисков. Эта группа проектных рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не соль значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные» риски, которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств, запасов товарно-материальных ценностей); риск несвоевременного осуществления расчётно-кассовых операций при финансировании проекта, связанный с неудачным выбором обслуживающего коммерческого банка, и другие.

По этапам осуществления проекта выделяют следующие группы проектных рисков:

Проектные риски прединвестиционного этапа связаны с выбором инвестиционной идеи, подготовкой бизнес-планов, рекомендуемых к использованию инвестиционных товаров, обоснованностью оценки основных результативных показателей проекта.

Проектные риски инвестиционного этапа, в состав которых входят риски несвоевременного осуществления строительно-монтажных работ по проекту; неэффективный контроль за качеством этих работ; неэффективное финансирование проекта по стадиям его строительства; низкое ресурсное обеспечение выполняемых работ.

Проектные риски постинвестиционного (эксплуатационного) этапа связаны с несвоевременным выходом производства на предусмотренную проектную мощность; недостаточным обеспечением производства необходимыми сырьём и материалами; неритмичной поставкой сырья и материалов; низкой квалификацией операционного персонала; недостатками в маркетинговой политике и т.п.

По комплексности исследования выделяют следующие виды рисков:

Простой проектный риск характеризует вид проектного риска, который не расчленяется на отдельные его подвиды (примером является инфляционный риск).

Сложный проектный риск характеризует вид проектного риска, который состоит из комплекса рассматриваемых его подвидом (примером является риск инвестиционного этапа проекта).

По источникам возникновения выделяют следующие группы проектных рисков:

Внешний, систематический или рыночный риск (все термины определяют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников инвестиционной деятельности и всех видов операций реального инвестирования. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры инвестиционного рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, налоговый риск.

Внутренний, несистематический или специфический риск (все термины определяют этот проектный риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированным инвестиционным менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) инвестиционным операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления проектными рисками.

Деление проектных рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

По финансовым последствиям все риски подразделяются на такие группы:

Риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала).

Риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную инвестиционную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит для формирования инвестиционных ресурсов).

Риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется «спекулятивным риском», так как он связывается с осуществлением спекулятивных (агрессивных) инвестиционных операций (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня).

По характеру проявления во времени выделяют две группы проектных рисков:

Постоянный проектный риск характерен для всего периода осуществления инвестиционной операции и связан с действием постоянных факторов (примером является процентный риск).

Временный проектный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления инвестиционного проекта (примером является риск неплатёжеспособности эффективно функционирующего предприятия).

По уровню финансовых потерь проектные риски подразделяются на следующие группы:

Допустимый проектный риск характеризует иск, финансовые потери по которому не превышают расчётной суммы прибыли по осуществляемому инвестиционному проекту.

Критический проектный риск характеризует риск, финансовые потери по которому не превышают расчётной суммы валового дохода по осуществляемому инвестиционному проекту.

Катастрофический проектный риск характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заёмного капитала).

По возможности предвидения проектные риски подразделяются на следующие две группы:

Прогнозируемый проектный риск характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость проектных рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых проектных рисков являются инфляционный риск, процентный риск и некоторые другие их виды (естественно, речь идёт о прогнозировании риска в краткосрочном периоде).

Непрогнозируемый проектный риск характеризует виды проектных рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Соответственно этому классификационному признаку проектные риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

По возможности страхования проектные риски подразделяются также на две группы:

Страхуемый проектный риск. К таковым относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой проектных рисков, принимаемых ими к страхованию).

Нестрахуемый проектный риск. К таким рискам относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав проектных рисков этих двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

В целом, учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров, можно констатировать, что принимаемые ими проектные риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой.

3Учет объективных и субъективных факторов, влияющих на уровень рисков.

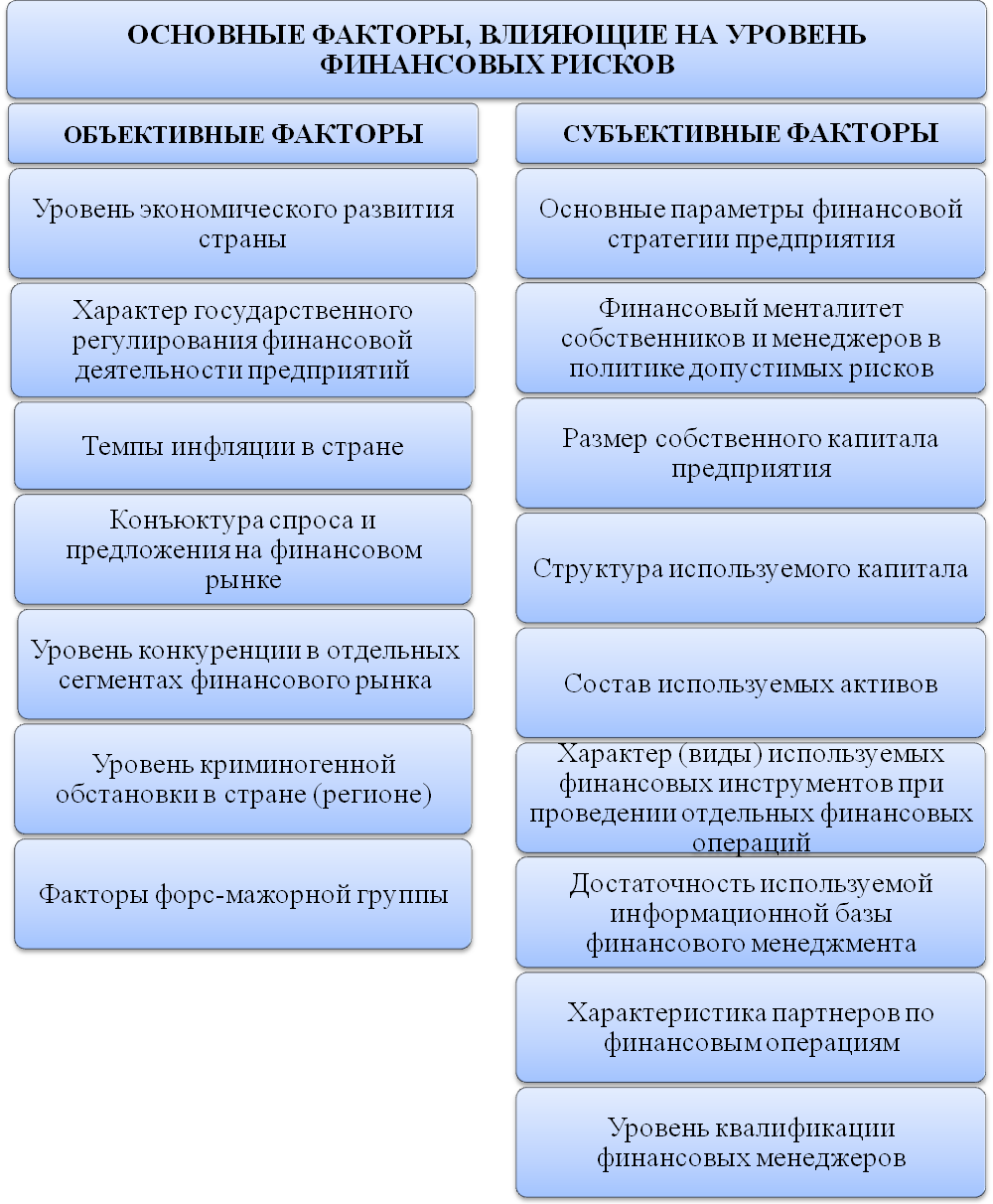

Факторы, влияющие на степень риска можно подразделить на объективные и субъективные.

К объективным относятся факторы, не зависящие непосредственно от самой фирмы инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т д.

Субъективные факторы характеризуют непосредственно данную фирму производственный потенциал, кадровой состав, хозяйственные связи, финансовое состояние

Система основных факторов, приведена на рис.1.

Рис.1 Система основных факторов, влияющих на уровень финансовых рисков организации

Дата: 2019-04-23, просмотров: 413.