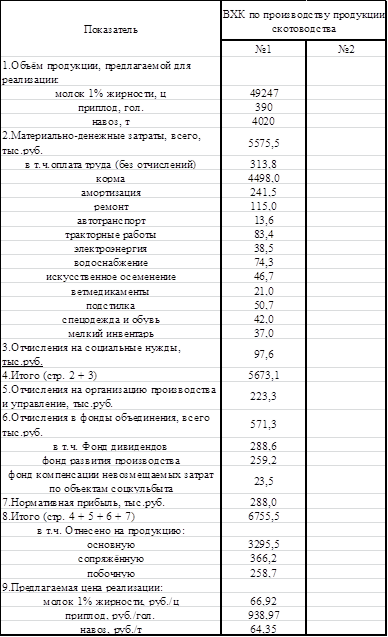

· Определяются предлагаемые цены реализации на продукцию молочного скотоводства. По ВХК №1 они составят:

молоко 1% жирности – 118,2 руб./ц (5818,7 тыс.руб. : 49247 ц);

приплод – 1657,7 руб./голю (646,5 тыс.руб. : 390 гол.)

навоз – 72,3 тыс.руб./т (290,5 тыс.руб. : 4020 т).

По ВХК №2 предлагаемые цены реализации будут равны:__________________ ________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.6. Определяется порядок оплаты труда работников внутрихозяйственного кооператива по производству продукции молочного скотоводства и система распределения прибыли по результатам деятельности за год.

По мере получения денежной выручки от реализации продукции скотоводства по вышеобоснованным ценам (молоко реализуется через снабженческо-сбытовой кооператив, телята – кооперативу по выращиванию первотёлок и кооперативу по доращиванию и откорму молодняка, навоз – растениеводческим кооперативам) рассматриваемые ВХК оплачивают использованные ресурсы и услуги (корма, электроэнергия, автотранспорт и др.) соответствующим кооперативам, проводят необходимые вышеобоснованные отчисления. Оставшаяся сумма денежной выручки полностью или частично используется на оплату труда работника кооператива.

По завершению года определяется общий размер прибыли за год. При этом в расчётах затраты труда принимаются на уровне нормативных. Прибыль делится на нормативный фонд оплаты труда работников кооператива и по полученной величине устанавливается размер отчислений от сверхнормативной прибыли. Например, за год в кооперативе №1 денежная выручка от реализации продукции скотоводства составила 6880 тыс.руб. при общих затратах (включая различные отчисления) – 6420 тыс.руб., из которых 450 тыс.руб. приходилось на текущую оплату труда. В этом случае расчётная прибыль составит 516,2 тыс.руб. [6880 тыс.руб. – (6420 тыс.руб. – 450 тыс.руб. + 313,8 тыс.руб.)] или 1,65 руб. (516,2 тыс.руб. : 313,8 тыс.руб.) на 1 руб. нормативного фонда оплаты труда. На основании шкалы отчислений (табл.20) ВХК №1 должен перечислить в соответствующий фонд 60% от сверхнормативной прибыли, которая составит 229,1 тыс.руб. [(1,65 – 0,92) х 313,8 тыс.руб.], т.е. 137,4 тыс.руб. (229,1 тыс.руб. х 60% : 100%).

Кроме основной оплаты труда, каждый работник кооператива (также как пенсионеры и другие участники объединения) получает из централизованного фонда дивиденды на индивидуальный земельный и имущественный пай в размере 5% от их стоимости.

Таким образом, годовой доход работников ВХК будет складываться из оплаты труда, получаемой в течение года, части распределяемой прибыли кооператива и дивидендов.

Все взаиморасчёты, поступления, перечисления денежных средств отражаются на счетах ВХК в финально-расчётном центре объединения.

3.7. Выполненные расчёты и обоснования в более подробной форме отражаются в таких документах объединения как «Положение о земельном и имущественном пае (доле) работников хозяйства», «Положение о внутрихозяйственных кооперативах», «Положение о формировании и использовании фондов объединения», «Устав объединения (ассоциации)» и др.

Все расчёты, выполненные в соответствии с заданиями 1-4 по всем животноводческим подразделениям хозяйства, являются основой при разработке производственной программы развития животноводства на планируемый год в целом по сельскохозяйственному предприятию.

Раздел II . Организационно-экономическое обоснование развития животноводства в годовом плане сельскохозяйственного предприятия

Производственная программа животноводства в годовом плане сельскохозяйственного предприятия представлена следующими основными формами:

«Движение поголовья животных и птицы» (форма №8);

«Потребность в кормах и их стоимость на планируемый год» (форма №10);

«Производство и себестоимость продукции животноводства» (форма №11);

«Продуктивность и воспроизводство скота и птицы» (форма №12);

«Расчёт поступления средств и результатов от реализации продукции» (форма №26).

Кроме этого некоторые показатели развития животноводства в планируемом году являются основной частью таких форм как «Численность и заработная плата работников» (форма №16), «Амортизационные отчисления и затраты на ремонты» (форма №17), «Затраты на организацию производства и управлению» (форма №18). Выполнение последующих заданий по составлению отдельных форм приводится в бланке «Плана производственно-финансовой деятельности сельскохозяйственного предприятия на 200___ г.»

Задание 5. Освоить методику разработки плана движения животных на сельскохозяйственном предприятии.

· Цель задания. Ознакомиться с содержанием формы «Движение животных» и порядком её расчёта.

· Содержание задания. На основании ранее выполненных расчётов (Задание 2) по МТФ №2 и представленных данных по МТФ №1 уточняется движения общего поголовья коров в целом по хозяйству. При наличии аналогичных расчётов для специализированных ферм по выращиванию коров-первотёлок и откорму КРС (которые также выполняются в условиях производства) осуществляется увязка движения различных групп животных.

· Методика выполнения задания. Годовой план движения животных (форма №8 бланка) в целом по сельскохозяйственному предприятию составляется в следующей последовательности:

5.1. В первых двух графах на основании плана движения животных на фермах проставляется общее поголовье и живая масса по половым возрастным группам животных. Так, в общем поголовье коров на начало планируемого года должны быть учтены животные, которые содержаться на МТФ №1, МТФ №2 и ферме по выращиванию коров-первотёлок.

5.2. Заполняются графы приходной части формы, где отражаются: живой приплод, поступление из других групп, покупка племенного и пользовательного скота и др.

Общее поголовье и живая масса приплода проставляется по группе «Телята рождения планируемого года» на основании плана получения молодняка, составленного для МТФ №1 и МТФ №2. При этом масса телят при рождении принимается на уровне средних данных за прошлый год (30 кг/гол.). В этой же графе отражается поступление животных из других групп. Так, в группу коров поступают отелившиеся нетели; в группу нетелей поступают плодотворно отелившиеся нетели; в группу взрослого скота на откорме поступают коровы, запланированные к выбраковке (расчёты выполнены по соответствующим фермам).

Покупка скота планируется по мере необходимости и финансовой возможности хозяйства. В рассматриваемом хозяйстве планируется покупка 2 племенных бычков, которые показываются по группе «Бычки и кастраты всех возрастов».

5.3. В графах расходной части отражаются: перевод в другие группы, реализация на мясо, продажа скота племживобъединению, прочее выбытие. Так, по группе «Коровы» должен быть отражён перевод старых животных, намеченных к выбраковке (поступят в группу «Взрослый скот на откорме»). По группе «Нетели» показывается перевод животных, запланированных к отёлу, в группу коров. В группе «Тёлки» указывается количество плодотворно осеменённых животных, переводимых в группу «Нетели».

По графе «Реализация на мясо» планируется поголовье животных снимаемое с откорма (группа «Взрослый скот на откорме»), а также молодняк из соответствующих групп животных в целом по стаду.

5.4. С учётом поголовья на начало года, прихода и выбытия устанавливается поголовье на конец года, по каждой группе животных и в целом по стаду.

5.5. Проставляется среднегодовое поголовье скота по каждой группе животных. Оно определяется на основании помесячного оборота стада животных или путём деления количества кормодней на 365. Эти расчёты выполнены при разработке производственной программы деятельности работников скотоводческих ферм.

5.6. Проставляется среднесуточный и валовой прирост живой массы молодняка и взрослого скота на откорме (расчёты также выполнены при разработке производственной программы деятельности работников скотоводческих ферм). По основному стаду прирост живой массы не рассчитывается, а включается в массу коров и быков на конец года.

5.7. По каждой группе определяется живая масса животных на конец года по следующей схеме: масса животных на начало года + масса животных, отражённых в приходной части + валовой прирост – масса животных, отражённых в расходной части. Живая масса коров и быков на конец года рассчитывается умножением средней массы 1 гол., сложившейся в хозяйстве, на их поголовье.

5.8. Подводятся итоги по графам и осуществляется проверка правильности составления плана движения животных путём балансового расчёта по поголовью: поголовье на начало года + количество поступивших животных должно быть равно поголовью на конец года + количество выбывающих животных.

Задание 6. Обосновать потребность в кормах и их стоимость для молочного стада сельскохозяйственного предприятия

· Цель задания. Ознакомиться с содержанием формы №10 «Потребность в кормах и их стоимость (на планируемый год). Освоить методику её составления.

· Содержание задания. Обобщить расчёты потребности в кормах, выполненные для молочного стада по МТФ №1 и МТФ №2.

· Методика выполнения задания. При наличии достаточно подробно разработанных производственных программ деятельности скотоводческих бригад составление формы №10 значительно упрощается и сводится к обобщению ранее рассчитанной потребности в кормах и их стоимости. При этом составление формы №10 проводится в следующей последовательности:

6.1. Определяется общий объём производства молока на скотоводческих фермах в планируемом году, который проставляется в графе 1.

6.2. Исходя из расчётов потребности в кормах, выполненных для каждой скотоводческой фермы, определяется общая потребность по каждому виду корма в натуральном выражении и проставляется в соответствующую графу. Одновременно определяется общая стоимость каждого вида корма, которая также отражается в рассматриваемой форме по соответствующим графам.

Задание 7. Обосновать план производства и себестоимость продукции скотоводства для сельскохозяйственного предприятия.

· Цель задания. Ознакомиться с содержанием формы №11 «Производство и себестоимость продукции животноводства» и освоить методику её составления.

· Содержание задания. Обобщить расчёты материально-денежных затрат на производство продукции молочного скотоводства, ранее выполненные для МТФ №1 и МЬФ №2.

· Методика выполнения задания. Составление формы №11 «Производство и себестоимость производства продукции животноводства» значительно упрощается при наличии детально обоснованных производственных программ деятельности бригад животноводческих ферм. При этом она заполняется в следующей последовательности.

7.1. Проставляется общий объём животноводческой продукции, производство которой намечено в соответствующих подразделениях хозяйства. Так, по основному стаду крупного рогатого скота в графе «Выход продукции» указывается общее количество молока и поголовье приплода, запланированное для производства на МТФ №1 и МТФ №2. Для удобства расчёта в графе «Наименование продукции» целесообразно указать также побочную продукцию (навоз). Исходя из этого общий объём производства продукции молочного скотоводства в рассматриваемом хозяйстве составит:

Молоко – 1366,8 т (МТФ №1) + ________ (МТФ №2) = _____________ т

Приплод – 390 гол. (МТФ №1) + ________ (МТФ №2) = __________ гол.

Навоз – 4020 т (МТФ №1) + __________ (МТФ №2) = ____________ т.

7.2. Определяется общая сумма затрат на производство продукции. При этом затраты, образующие производственную себестоимость, группируются в соответствии с их экономическим содержанием по таким статьям: оплата труда с отчислениями на социальные нужды, средства защиты животных, корма, работы и услуги, содержание основных средств, организация производства и управления, прочие затраты. На основании этого для определения плановой себестоимости продукции молочного скотоводства в целом по сельскохозяйственному предприятию выполняется следующий расчёт (по данным табл.15).

· Оплата труда с отчислениями на социальные нужды (как и других статей) должна соответствовать сумме этих затрат по молочно-товарным фермам: 313,8 тыс.руб. + 97,6 тыс.руб. (МТФ №1) + ____________ тыс.руб. (МТФ №2) = _________________ тыс.руб. (в целом по хозяйству).

Следует иметь в виду, что численность и заработная плата работников молочного скотоводства отражается также в форме №16 бланка «Численность и заработная плата работников». При этом годовой фонд заработной платы показывается без отчислений на социальные нужды.

· Средства защиты животных (ветмедикаменты, препараты и др.) составят: 15,6 тыс.руб. (МТФ №1) + _____________ тыс.руб. (МТФ №2) = ___________ тыс.руб.

· Затраты на корма должны соответствовать их стоимости, рассчитанной в форме №10 бланка «Потребность в кормах и их стоимость». Сумму этих затрат можно также рассчитать на основании данных табл.15: 3130,3 тыс.руб. (МТФ №1) + ___________ тыс.руб. (МТФ №2) = ____________ тыс.руб.

· Статья «Работы и услуги» является комплексной и состоит из затрат на автотранспорт, тракторные работы, электроснабжение, водоснабжение, живую тягловую силу. Размер этой статьи затрат в планируемом году составит: (12,8 + 74,9 + 33,0 + 68,8) тыс.руб. (МТФ №1) + (_________________) тыс.руб. (МТФ №2) = _______________ тыс.руб.

· «Содержание основных средств» является также комплексной статьёй, в которую включаются затраты на амортизацию и ремонт основных средств производства, непосредственно используемых на животноводческих фермах. Размер данной статьи должен соответствовать затратам формы №17 бланка «Амортизационные отчисления и затраты на ремонты». В рассматриваемом примере сумма затрат на содержание основных средств молочного скотоводства будет равна: (241,5 + 85,0) тыс.руб. (МТФ №1) + (_____________) тыс.руб. (МТФ №2) = _______________ тыс.руб.

· По статье «Организация производства и управления» отражается приходящаяся на молочное скотоводство часть общепроизводственных и общехозяйственных расходов, которые предварительно рассчитываются в форме №18 бланка «Затраты на организацию производства и управлению». Общепроизводственные затраты в животноводстве распределяются по видам и группам животных пропорционально общей сумме затрат за исключением стоимости кормов. Общехозяйственные расходы распределяются на сельскохозяйственные культуры и работы незавершённого производства в растениеводстве, на виды и группы животных и на подсобные промышленные производства пропорционально общей сумме затрат, за исключением стоимости семян в растениеводстве, кормов в животноводстве, сырья в промышленных производствах. Методика такого распределения была показана при обосновании производственной программы деятельности бригад МТФ. В рассматриваемом примере размер затрат по статье «Организация производства и управления» составит: (102,9 + 93,0) тыс.руб. (МТФ №1) + (_______________) тыс.руб. (МТФ №2) = _________________ тыс.руб.

· «Прочие затраты», к которым относятся стоимость подстилки, износ спецодежды и обуви, мелкий инвентарь, затраты на искусственное осеменение животных и др., также определяются их суммированием по молочно-товарным фермам: (42,2 + 40,0 + 35,0 + 34,6) тыс.руб. (МТФ №1) + (______________________) тыс.руб. (МТФ №2) = _______________ тыс.руб.

· Определяется общая сумма плановых затрат в молочном скотоводстве по вышеперечисленным статьям. Она составит ________________ тыс.руб.

7.3. Общая сумма затрат в молочном скотоводстве распределяется на основную, сопряжённую и побочную продукцию аналогично ранее выполненным расчётам по молочно-товарным фермам. Так, на навоз, следует отнести 180 тыс.руб. (МТФ №1) + 196 тыс.руб. (МТФ №2) = 376 тыс.руб. Общая сумма затрат в молочном скотоводстве после вычитания стоимости навоза, которая составит: ____________ тыс.руб. (________ тыс.руб. -- _________ тыс.руб.), распределяется на молоко (90%) и приплод (10%). Плановые затраты, относимые на производство молока, будут равны _____________ тыс.руб. (_________ тыс.руб. х 90% :100%), затраты, относимые на получение приплода составят ____________ тыс.руб. (______________ тыс.руб. - ______________ тыс.руб.).

7.4. Рассчитывается плановая себестоимость производства молока, получения приплода и дополнительно получения навоза, путём деления отнесённой суммы затрат на соответствующее количество продукции. Так, плановая себестоимость производства продукции молочного скотоводства в целом по сельскохозяйственному предприятию составит:

Молоко ____________________________________________;

Приплод ___________________________________________;

Навоз _____________________________________________.

7.5. В этой же форме рассчитывается стоимость валовой продукции в сопоставимых ценах путём умножения её количества на соответствующую цену. В рассматриваемом хозяйстве стоимость продукции молочного скотоводства в планируемом году составит ____________ тыс.руб., в т.ч.

Молоко ______________________________________________;

Приплод _____________________________________________;

Навоз _______________________________________________.

Задание 8. Составить план продуктивности и воспроизводства стада крупного рогатого скота

· Цель задания. Ознакомиться с содержанием формы №12 бланка «Продуктивность и воспроизводство скота и птицы» и освоить методику её составления.

· Содержание задания. На основании плановых показателей продуктивности животных, намеченных для молочно-товарных ферм, рассчитываются их средние величины в целом по сельскохозяйственному предприятию.

· Методика выполнения задания. Среди показателей, характеризующих продуктивность животных и птицы, приведённых в форме №12, представлены:

- удой молока от одной коровы (среднегодовой);

- поступление телят, всего;

- в том числе от коров;

- на 100 коров, нетелей и тёлок старше 2 лет на начало года;

- в том числе на 100 коров.

Плановый удой в расчёте на одну среднегодовую корову в целом по хозяйству определяется делением объёма производства молока по скотоводческим фермам на общее поголовье среднегодовых коров.

Показатели воспроизводства стада также рассчитываются путём деления общего поступления приплода на скотоводческих фермах на общее поголовье соответствующих групп животных.

Задание 9. Выполнить расчёт поступления средств и результатов от реализации продукции молочного скотоводства

· Цель задания. Ознакомиться с содержанием и методикой составления формы №26 «Расчёт поступления средств и результатов от реализации продукции».

· Содержание задания. На основании расчётов, выполненных в форме №11 «Производство и себестоимость продукции животноводства» определяется количество товарной продукции скотоводства, подлежащей реализации по различным каналам. После уточнения цен реализации рассчитывается общая денежная выручка. Её сопоставление с полной себестоимостью позволяет выявить финансовый результат (прибыль, убыток) от реализации продукции скотоводства в планируемом году.

· Методика выполнения задания. Обоснование возможных финансовых результатов от реализации продукции скотоводства в годовом плане сельскохозяйственного предприятия в форме №26 в следующей последовательности:

9.1. Проставляется количество и цена на продукцию, реализуемую по различным каналам: для федеральных государственных нужд; для региональных нужд; реализации по другим каналам (графа 1,2,4,5,7,8). При этом объём и цена реализации по одним каналам устанавливается исходя из заключённых договоров, по другим – по опыту прошлого года или на основании провизорных расчётов.

9.2. Рассчитывается возможная денежная выручка по каждому каналу реализации (графа 3,6,9).

9.3. Определяется общий объём продукции скотоводства и размер денежной выручки от её реализации по различным каналам (графа 10,11).

9.4. На основании расчётов формы №11 проставляется производственная себестоимость единицы продукции и определяется общая сумма производственных затрат на продукцию, намеченную к реализации (графа 12,13).

9.5. Планируются затраты на реализацию намеченного объёма продукции скотоводства с учётом различных каналов (графа 14). Для этого выполняется специальный расчёт, где обосновываются различные статьи затрат (тара, транспортировка, упаковочные материалы, оплата работников, занятых реализацией продукции и др.).

9.6. Определяются полные затраты на реализуемую продукцию (графа 15) путём сложения производственных и реализационных расходов.

9.7. Определяется возможный финансовый результат (прибыль, убыток) от реализации продукции (графа 16,17) путём сопоставления денежной выручки (графа 11) и полных затрат (графа 15).

_____________________________________________________________

Приложение 1

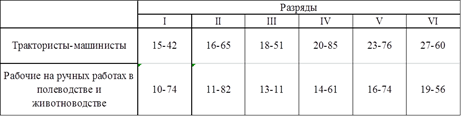

Тарифные ставки работников хозяйства за 7-ми часовой рабочий день, руб. *

Приложение 2

Рабочая надбавка за стаж работы *

*извлечение из «Положения об оплате труда работников хозяйства»

Приложение 3

Дата: 2019-03-05, просмотров: 357.