РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

УНИВЕРСИТЕТ – МСХА имени ТИМИРЯЗЕВА

Экономический факультет

Кафедра организации сельскохозяйственного производства

К.А.Джикия

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА ПРОДУКЦИИ ЖИВОТНОВОДСТВА НА СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРЕДПРИЯТИИ

Методические указания для самостоятельной работы студентов при изучении дисциплины «Организация сельскохозяйственного производства»

Москва 2015

Содержание

Введение…………………………………………………………………………..

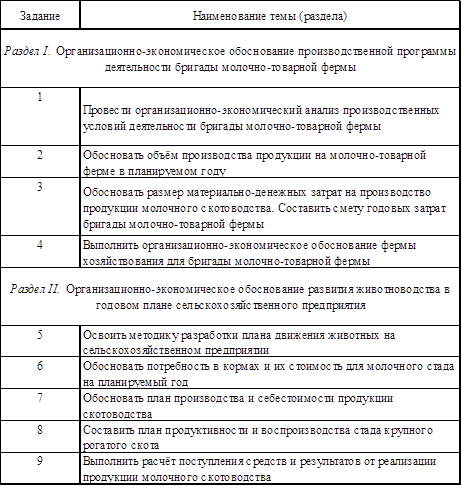

Раздел I . Организационно-экономическое обоснование производственной программы деятельности бригады молочно-товарной фермы……………………

Задание 1. Провести организационно-экономический анализ производственных условий деятельности бригады молочно-товарной фермы ……..

Задание 2. Обосновать объём производства продукции на молочно-товарной ферме в планируемом году ………………………………………………………………

Задание 3. Обосновать размер материально-денежных затрат на производство продукции молочного скотоводства. Составить смету годовых затрат бригады молочно-товарной фермы ……………………………………………………………….

Задание 4. Выполнить организационно-экономическое обоснование формы хозяйствования для бригады молочно-товарной фермы ……………………………..

Раздел II . Организационно-экономическое обоснование развития животноводства в годовом плане производственно-финансовой деятельности предприятия …………………………………………………………………………….

Задание 5. Освоить методику разработки плана движения животных на сельскохозяйственном предприятии …………………………………………………...

Задание 6. Обосновать потребность в кормах и их стоимость для молочного стада сельскохозяйственного предприятия ……………………………………………

Задание 7. Обосновать план производства и себестоимость продукции скотоводства для сельскохозяйственного предприятия ……………………………..

Задание 8. Составить план продуктивности и воспроизводства стада КРС...

Задание 9. Выполнить расчёт поступления средств и результатов от реализации продукции молочного скотоводства ……………………………………..

Приложения ……………………………………………………………………..

Для заметок

Введение

Данные указания подготовлены на примере молочно-товарной фермы и представляют собой методику организационно-экономического обоснования производственной деятельности животноводческих подразделений и составления годового плана развития животноводства в целом по сельскохозяйственному предприятию. * Годовой план сельскохозяйственного предприятия является, прежде всего, внутрихозяйственным документом, которым руководствуются все подразделения и службы хозяйства в процессе своей производственной деятельности. В нём проводится определенная увязка программы работы всех подразделений хозяйства (растениеводческих, животноводческих, вспомогательных, обслуживающих), обосновываются возможные финансовые результаты деятельности предприятия в целом.

При разработке годового плана производственно-финансовой деятельности сельскохозяйственного предприятия возможны два методических подхода. При первом варианте, когда состав и объем реализации сельскохозяйственной продукции, а также размер поставки необходимых хозяйству материально-денежных ресурсов определяется вышестоящей организацией, первоначально разрабатывается годовой план в целом по предприятию, а затем он детализируется и доводится до отдельных подразделений. Такой порядок планирования характерен для государственных сельскохозяйственных предприятий. Второй подход предусматривает первоначальное обоснование производственных программ деятельности первичных подразделений хозяйства, а затем путем их обобщения и увязки формируется годовой план развития сельскохозяйственного предприятия в целом. При втором варианте составления плана производственно-финансовой деятельности сельскохозяйственного предприятия в наибольшей степени учитываются интересы непосредственных работников, природные и экономические условия производства различных видов сельскохозяйственной продукции, лучше соблюдаются научные методы построения и ведения сельскохозяйственного производства, повышается степень реальности выполнения планов, как по отдельным подразделениям, так и в целом по предприятию. Данная методика планирования является наиболее предпочтительной для большинства сельскохозяйственных предприятий.

Таблица 1

Задания по обоснованию организации производства продукции скотоводства на сельскохозяйственном предприятии

В представленных указаниях используется второй подход обоснования организации производства продукции животноводства. Для этого в соответствии с учебной программой дисциплины «Организация сельскохозяйственного производства» подготовлены в определенной последовательности задания по разработке производственной программы деятельности животноводческих подразделений и составлению годового плана развития животноводства в целом по сельскохозяйственному предприятию (табл.1). Их выполнение позволит освоить методику расчётов по обоснованию организации и планированию производства продукции животноводства.

Данные указания одновременно являются и рабочей тетрадью для студентов по организационно-экономическому обоснованию производственной программы деятельности бригады молочно-товарной фермы №2 и составления годового плана развития животноводства в целом по сельскохозяйственному предприятию. По каждой теме наряду с формами таблиц, методикой и организацией выполнения заданий, приводится пример расчёта по бригаде молочно-товарной фермы №1. Для самостоятельного выполнения необходимых расчётов подготовлены приложения, содержащие необходимые справочные и нормативные материалы. Методические указания могут использоваться как в учебном процессе, так и для самостоятельного обоснования организации производства продукции животноводства при различных формах хозяйствования.

Сельскохозяйственное предприятие, на примере которого излагается методика организационно-экономического обоснования производства продукции животноводства (молочного скотоводства), расположено в северо-западной зоне Московской области. Оно специализируется на производстве продукции скотоводства и свиноводства. Важное место в экономике хозяйства занимает также выращивание картофеля. Данное предприятие имеет средние размеры производства. Площадь сельскохозяйственных угодий составляет 2820 га, из которых 2112 га приходится на пашню. Среднегодовая численность работников не превышает 360 человек. В структуре посевных площадей преобладают кормовые культуры, обеспечивающие относительно прочную и стабильную кормовую базу для животноводства. Их возделыванием занимаются две тракторно-полеводческие бригады (производственная программа их деятельности разработана в методических указаниях «Обоснование организации производства продукции растениеводства на сельскохозяйственном предприятии»). Поголовье крупного рогатого скота в хозяйстве на начало планируемого года составило 1820 голов (в т.ч. 854 коровы), которые размещены на 4 фермах. Двойное стадо коров сосредоточено на 2 фермах (МТФ №1 и МТФ №2), каждая из которых рассчитана на содержание 400 коров. На фермах имеются также родильные отделения по 45 скотомест. Средний удой на 1 корову за прошлый год составил 3100 кг, а выход телят на 100 коров – 85 голов.

Раздел I . Организационно-экономическое обоснование производственной программы деятельности бригады молочно-товарной фермы

Разработка производственной программы деятельности на планируемый год должна проводиться по всем подразделениям сельскохозяйственного предприятия. При её обосновании учитываются выявленные резервы увеличения производства соответствующей продукции (выполнения работ, оказания услуг) и повышения его эффективности, оцениваются конкретные условия для хозяйственной деятельности подразделений, рассчитываются необходимые ресурсы, разрабатываются наиболее рациональные формы хозяйствования. Производственная программа является основным документом, в соответствии с которым осуществляется практическая работа подразделений в течение года.

Задание 1. Провести организационно-экономический анализ производственных условий деятельности бригады молочно-товарной фермы

· Цель задания. Подготовить исходную информацию для обоснования организации производства продукции молочного скотоводства на планируемый год.

· Содержание задания. Осуществляется сбор и изучение материалов, характеризующих фактические условия производства на молочно-товарной ферме: численный и профессиональный состав бригады; размер и структура поголовья обслуживаемых животных, их породный и возрастной состав; организация воспроизводства стада; состав и балансовая стоимость основных средств производства; порядок использования услуг других подразделений хозяйства (электроснабжение, водоснабжение, автотранспорт и др.); продуктивность животных за последние годы; размер и структура расхода кормов, применяемые рационы кормления животных в стойловый и пастбищный периоды; размер материальных затрат на содержание животных и возможные резервы их сокращения; организация и оплата труда работников фермы и др.

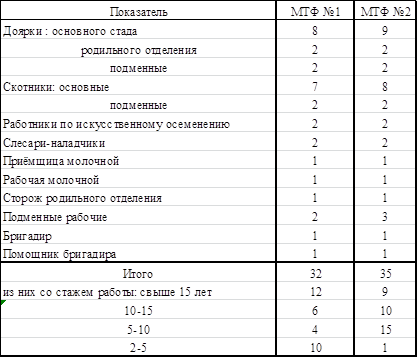

· Методика выполнения задания. При уточнении фактической численности и профессионального состава работников молочно-товарной фермы (МТФ) на начало планируемого года необходимо указать количество работников, которым присвоено звание «Мастер животноводства I (II) класса», а также распределение всех работников фермы по стажу работы в хозяйстве (табл.2).

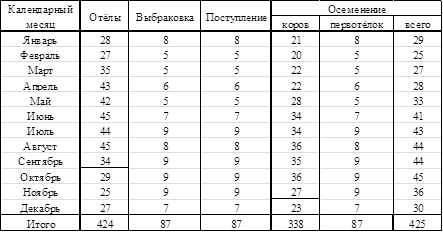

На начало планируемого года на молочно-товарной ферме №1 содержалось 402, на МТФ №2 – 425 коров. При этом на МТФ №1 с апреля по декабрь прошлого года было осеменено 343 коров, а количество отёлов в октябре, ноябре и декабре составило соответственно 42, 26 и 25 (табл.3).

Таблица 2

Численный и профессиональный состав работников молочного скотоводства на начало планируемого года

Примечание: На МТФ №1 звание «Мастер животноводства I класса» присвоено 2 дояркам основного стада и 1 родильного отделения, II класс имеют 1 доярка основного стада, 1 доярка родильного отделения и 1 скотник.

На МТФ №2 звание «Мастер животноводства I класса» присвоено 1 доярке основного стада и 1 работнику по искусственному осеменению животных, II класс имеют 4 доярки основного стада и 1 доярка родильного отделения.

За последние годы размер выбраковки коров на рассматриваемой ферме составил около 20 %. Для ремонта стада используются коровы-первотёлки, поступающие на МТФ с фермы по выращиванию ремонтного молодняка. Бычки и тёлочки, получаемые на МТФ, передаются в15-дневном возрасте на другие специализированные фермы.

Таблица 3

План осеменения и отёлов коров на МТФ №1

· Намечается выбраковка коров, размер которой в условиях рассматриваемой молочно-товарной фермы составляет 20 % от числа отелившихся животных. При этом выбраковка старых коров осуществляется на ферме в среднем на четвертом месяце после отёла. Так, из 42 коров, отелившихся в октябре прошлого года, 8 животных (42 гол. х 20 % : 100 %) следует предусмотреть к выбраковке в январе планируемого года; из 26 коров, отелившихся в ноябре, выбраковке будут подлежать 5 голов ( 26 голов х 20 % : 100 %), которую следует провести в феврале планируемого года; из 25 коров, отелившихся в декабре, 5 голов должны быть выбракованы в марте. С апреля планируется выбраковка животных из числа коров, отелы которых намечены на планируемый год.

· На место выбракованных животных планируется поступление коров-первотёлок, выращиванием которых занимаются на специализированной ферме хозяйства. Коровы-первотёлки поступают на молочно-товарную ферму на 3 месяце лактации по мере выбытия из основного стада старых коров в соответствии с заранее согласованным графиком. Так, в январе планируемого года на МТФ №1 намечается поступление 8, в феврале – 5 первотёлок и т.д.

· Составляется план осеменения коров. Поскольку сервис-период в условиях рассматриваемой молочно-товарной фермы составляет 45-50 дней, то в январе и феврале планируемого года следует наметить осеменение коров, отелившихся в ноябре и декабре прошлого года, за исключением животных, намеченных к выбраковке. Так, из 26 коров, отелившихся в ноябре прошлого года, 5 голов намечено к выбраковке в феврале планируемого года, а 21 корову следует осеменить в январе. Аналогично из 25 коров, отелившихся в декабре прошлого года, 5 голов будет подлежать выбраковке в марте планируемого года и 20 голов – осеменению в феврале планируемого года. Осеменение коров в марте-ноябре намечается на основании составленного плана отёла животных. Из 28 коров, которые должны отелиться в январе планируемого года, 6 голов намечены к выбраковке в апреле, а остальные 22 голов следует осеменить в марте и т.д.

· Планируется осеменение коров-первотёлок. Поскольку они поступают на ферму на 3 месяце после отёла, то их осеменение следует предусмотреть в том же месяце. Так, в январе следует осеменить 8, в феврале – 5 коров-первотёлок и т.д. Всего в январе на МТФ №1 планируется к осеменению 29 коров, в феврале – 25, в марте – 27 и т.д.

· На основании плана осеменения завершается разработка плана отёлов коров. Так, на октябрь планируемого года следует предусмотреть отёлы 29 коров (их осеменение намечено в январе), в ноябре должны отелиться 25 коров, (их осеменение запланировано на февраль), в декабре – 27 коровы.

· Определяется поголовье коров, подлежащих осеменению в декабре планируемого года. Из 29 коров, отёлы которых намечены на октябрь 20 % или 6 коров будут выбракованы в январе следующего года, а 23 коров должны быть осеменены в декабре планируемого года.

Таблица 6

План осеменения и отёлов коров на МТФ №2

Таблица 7

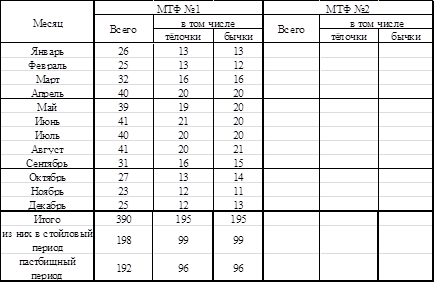

План получения телят на МТФ №1 и МТФ №2

На основании плана отёлов и намеченного выхода телят рассчитывается их получение по месяцам планируемого года (табл.7). При этом соотношение тёлочек и бычков принимается как 1 : 1. Так, в январе планируемого года на МТФ №1 должно быть получено 26 телят (28 отёлов х 92 гол. : 100), из которых 13 тёлочек и 13 бычков, в феврале – 25 голов (27 х 92 : 100) и т.д.

Таким образом, в планируемом году на МТФ №1 намечается получить 390 телят. При этом в стойловый период, который в условиях рассматриваемых ферм продолжается 210 дней (январь-апрель, октябрь-декабрь), выход телят составит 198 голов и в пастбищный период (май-сентябрь) – 192 головы.

2.3 Рассчитывается плановый объем производства основной и побочной продукции. Поскольку на рассматриваемых фермах осуществляется простое воспроизводство стада при одновременном выбытии и поступлении животных, то общее поголовье коров в планируемом году составит:

на начало года - 402 гол.

выбытие - 87 гол.

поступление - 87 гол.

на конец года - 402 гол.

При таких условиях среднегодовое поголовье коров на ферме будет равно 402 гол.

На МТФ №2 поголовье коров в планируемом году составит:

на начало года - ________ гол.

выбытие - ________ гол.

поступление - ________ гол.

на конец года - ________ гол.

среднегодовое поголовье - _______ гол.

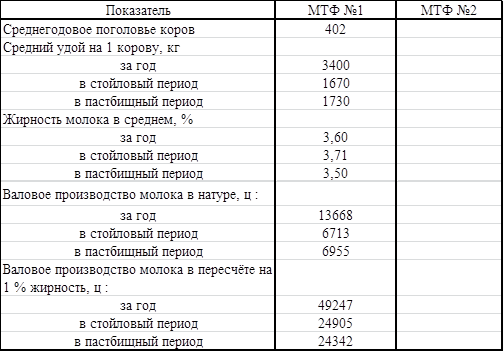

На основании ранее намеченной продуктивности коров и их среднегодового поголовья рассчитывается объём производства молока (табл.8). При планировании выхода побочной продукции обычно среднегодовое поголовье животных умножают на сложившиеся нормы получения навоза от 1 головы. В условиях рассматриваемой фермы годовой выход навоза от одной коровы составляет тонн. При этом около 80 % приходится на стойловый период и 20 % – на пастбищный. Исходя из этого, на МТФ №1 в планируемом году будет получено 4020 тонн навоза (10 тонн х 402 гол.), в т.ч. 3216 тонн навоза (4020 х 80 % : 100) – в стойловый период и 804 тонн (4200 – 3216) – в пастбищный период. По МТФ №2 выход навоза составит: ____________________________________________________________________________________________________________________________________________________

Таблица 8

Расчёт объёма производства молока на МТФ №1, №2 в планируемом году

Задание 3. Обосновать размер материально-денежных затрат на производство продукции молочного скотоводства. Составить смету годовых затрат бригады молочно-товарной фермы

· Цель задания. Освоить методику расчёта годовой потребности в материально-денежных ресурсах, необходимых для выполнения производственной программы деятельности бригады молочно-товарной фермы. На основании данных расчётов составляется смета годовых затрат бригады, обосновывается наиболее рациональная форма хозяйствования, разрабатывается производственная программа развития животноводства в целом по сельскохозяйственному предприятию.

· Содержание задания. Первоначально уточняется перечень статей затрат при производстве продукции молочного скотоводства и затем с использованием справочных и нормативных материалов планируется размер затрат по каждой статье. На основании выполненных расчётов составляется годовая смета затрат по бригаде молочно0товарной фермы.

· Методика выполнения задания. К основным статьям затрат на содержание животных относятся : оплата труда работников фермы, стоимость кормов, амортизация и ремонт основных средств производства, затраты на автотранспорт, тракторные работы, электроэнергию, водоснабжение, искусственное осеменение животных, подстилочные материалы, спецодежда и обувь, мелкий инвентарь.

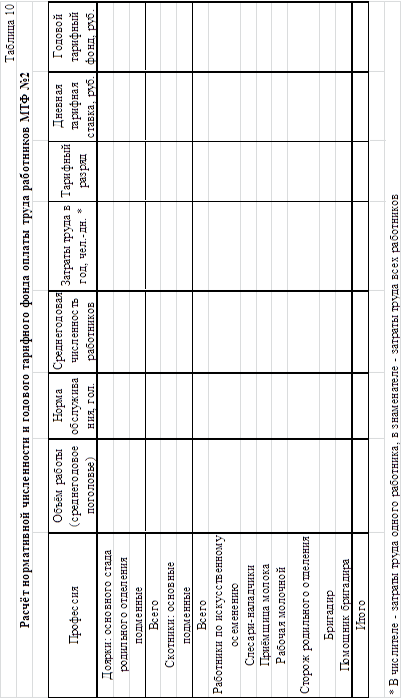

3.1. Затраты на оплату труда. Они планируются на нормативную численность работников фермы (положенную по норме), которая устанавливается путем деления объема работы (среднегодового поголовья) на технически обоснованные нормы обслуживания животных, принятые в хозяйстве (табл.9, 10). При этом расчёты выполняются в следующей последовательности :

· Уточняются профессии работников, необходимых для обслуживания коров (табл.2). Определяется объем работы в планируемом году по работникам каждой профессии. Для доярок родильного отделения он находится умножением поголовья коров, запланированных к отёлу (табл.5), на принятую продолжительность их содержания в родильном отделении (30 дней) и делением на 365 дней. Так, среднегодовое поголовье коров в родильном отделении МТФ №1 составит 35 голов (424 отёла х 30 дней : 365 дней). На МТФ №2 среднегодовое поголовье коров в родильном отделении будет равно : _____________________________________________ . Среднегодовое поголовье коров, обслуживаемых доярками основного стада, определяется как разность среднегодового поголовья коров на ферме и в родильном отделении. Для МТФ №1 оно составит 367 голов (402 гол. – 35 гол.), а на МТФ №2 - _____________________________________________. Для скотников объем работы измеряется среднегодовым поголовьем животных на ферме, а по работникам искусственного осеменения – количеством искусственно осемененных коров.

· Уточняются норма обслуживания животных для работников каждой профессии. Для этого могут использоваться специальные нормативные справочники, в которых учтены различные условия содержания животных и перечень обязанностей работников различных профессий. Нормы обслуживания могут устанавливаться также с помощью хронометражных наблюдений за работниками непосредственно на ферме. На рассматриваемых фермах условия содержания животных практически одинаковы, в связи с чем, для их работников применимы одинаковые нормы обслуживания, проставленные в таблице 9.

· Рассчитывается нормативная численность среднегодовых работников путем деления объема работ на норму обслуживания. Так, для обслуживания коров основного стада на МТФ №1 необходимо 10,5 среднегодовых доярок (367 голов : 35 голов), для обслуживания коров в родильном отделении – 2,3 чел. (35 голов : 15 голов) и т.д.

Для обоснования среднегодовой численности работников некоторых профессий (приемщица молока, рабочая молочной и др.), по которым не установлены нормы, исходят из фактического количества этих работников.

Среднегодовая численность подменных работников устанавливается путем деления количества дней, в которые необходимо подменять основных, на возможный годовой фонд рабочего времени одного подменного работника. Так, для определения среднегодовой численности подменных доярок на МТФ №1 первоначально устанавливается количество дней подмены: (52 выходных + 24 отпуск) х (10,5 чел. + 2,3 чел.) = 973 дня. (При этом следует иметь в виду, что в праздничные дни работают основные работники с двойной оплатой труда). Возможный фонд рабочего времени подменных работников составляет 279 дней (365 дней – 52 выходных – 24 отпуск – 12 праздничных дней). Тогда среднегодовая численность подменных доярок должна составить 3,5 чел. (973 дн. : 279 дн.). Аналогичный расчёт выполняется по подменным скотникам. На МТФ №2 численность подменных работников составит : ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

По работникам других профессий количество подменных в данных расчетах не определяется. Однако, за счет того, что по ним принимается возможный годовой фонд рабочего времени 365 дней, в фонде оплаты труда будет учтена оплата подменных работников.

· Определяются плановые затраты труда по работникам каждой профессии путем умножения возможного годового фонда рабочего времени одного работника на их среднегодовую численность.

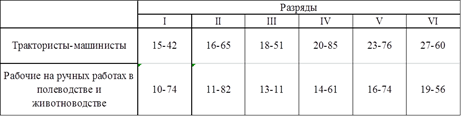

· Уточняются тарифные разряды, к которым относится труд работников различных профессий. Они принимаются в хозяйствах, как правило, на основании справочников по тарификации работ в сельском хозяйстве, исходя из конкретных условий производства. Так, труд доярок, работников по искусственному осеменению животных относится к VI разряду, труд скотников – к V разряду и т.д. для слесарей-наладчиков разряды устанавливаются по сетке рабочих мастерских. Труд бригадира оценивается по сетке трактористов-машинистов.

· Проставляются дневные тарифные ставки оплаты труда по соответствующим разрядам, которые приняты в хозяйстве (Приложение 1). При этом следует учесть, что тарифные ставки подменных доярок увеличиваются на 10 % по сравнению со ставками основных. Оплата труда помощника бригадира составляет 75 % от тарифной ставки бригадира.

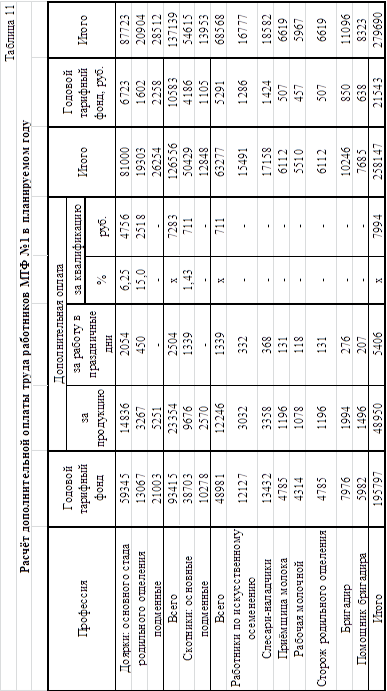

· Рассчитывается годовой тарифный фонд по работникам каждой профессии путем умножения дневных тарифных ставок на затраты труда. В годовую сумму затрат на оплату труда работников молочно-товарной фермы наряду с тарифным фондом включаются различные доплаты и надбавки, принятые в хозяйстве в соответствии с «Положением об оплате труда работников хозяйства» (табл. 11, 12).

Доплата за продукцию устанавливается в размере 25-50 % к тарифному фонду. Конкретный размер этой доплаты зависит от запланированного уровня продуктивности животных, а также финансовых возможностей сельскохозяйственного предприятия. В рассматриваемом хозяйстве доплата за продукцию работникам МТФ №1 составляет 25%.

Доплата за работу в праздничные дни выплачивается всем работникам фермы (за исключением подменных) в размере дневной тарифной ставки. Для расчета общей суммы этой доплаты необходимо количество праздничных дней (в планируемом году – 10) умножить на среднегодовую численность работников в их дневную тарифную ставку. Так, доплата за работу в праздничные дни у доярок основного стада на МТФ №1 планируется в размере 2054 руб. (19,56 руб. х 10 дней х 10,5 чел.), по дояркам родильного отделения – 450 руб. и т.д.

Доплата за квалификацию выплачивается работникам, имеющим звание «Мастер животноводства I и II класса» в размере соответственно 20 % и 10 % от тарифного фонда с доплатой за продукцию и работу в праздничные дни. Конкретный размер этой доплаты устанавливается по средневзвешенному проценту, который рассчитывается исходя из фактической численности работников, которым присвоено это звание. Так, на МТФ №1 звание «Мастер животноводства I класса» имеют 2 доярки основного стада и 1 доярка родильного отделения; «Мастер животноводства II класса» - 1 доярка основного стада, 1 доярка родильного отделения и 1 основной скотник. Исходя из этого средневзвешенный процент доплаты за классность по основным дояркам составит 6,25% ((20 х 2 + 10 х 1)) : 8, по дояркам родильного отделения – 15% ((20% х 1 чел. + 10% х 1 чел.) : 2) и по скотникам 1,43%. Аналогичным образом определяется размер этой доплаты по МТФ №2, где звание «Мастер животноводства I класса» имеют 1 доярка основного стада и 1 работник искусственного осеменения животных; II класс имеют 4 доярки основного стада и 1 родильного отделения: ______________________________________________________

Затраты на оплату очередных (ежегодных) отпусков планируются по среднему проценту от общей суммы тарифного фонда и всех вышеустановленных доплат. При расчёте среднего процента учитывается продолжительность отпуска и возможный годовой фонд рабочего времени. Так, при 6-ти дневной рабочей неделе, продолжительности отпуска – 24 дня и возможном годовом фонде рабочего времени – 289 дней, размер оплаты отпуска составит 8,3% (24 дн. : 289 дн. х 100%). Для подменных рабочих размер оплаты отпуска будет равен 8,6% (24 дн. : 279 дн. х 100%).

Таким образом, фонд основной и дополнительной оплаты труда работников МТФ №1 составит 279,7 тыс. рублей, из которых 160,9 тыс. рублей (279,7 тыс. руб. : 365 х 210) будет приходиться на стойловый период и 118,8 тыс. рублей (279,7 тыс. руб. – 160,9 тыс. руб.) на пастбищный период содержания животных.

Надбавка за непрерывный стаж работы в хозяйстве выплачивается в конце года и планируется по средневзвешенному проценту от общей суммы тарифного фонда, всех доплат и оплаты отпуска. Средневзвешенный процент рассчитывается исходя из фактического стажа работников (табл.2) и установленных размеров надбавки (Приложение 2). Так, на МТФ №1 размер надбавки за стаж работы составит 12,2% (16% х 12 чел. + 13% х 6 чел. + 10% х 4 чел. + 8% х 10 чел.): 32, а денежная сумма затрат – 34122 руб. (279690 руб. х 12,2%) : 100%. По бригаде МТФ №2 размер надбавки за стаж работы следует запланировать в сумме : ____________________________________________________________________________________________________________________________________________________________________________________________________________________

Итак, учитывая надбавку за стаж, общая сумма затрат на оплату труда работников МТФ №1 составит:

195,0 тыс. руб. (160,9 тыс. руб. + 34,1 тыс. руб.) – на стойловый период

118,8 тыс. руб – на пастбищный период

313,8 тыс. руб. – на планируемый год

Общая сумма затрат на оплату труда работников МТФ №2 будет равна : _____________________________________________________________________________________________________________________________________________________________________________________________________________________________

Отчисления на социальные нужды представляют собой обязательные платежи в специальные внебюджетные фонды: пенсионный, фонд социального страхования, фонд медицинского страхования. По установленным нормам в процентах от общей суммы оплаты труда (тарифного фонда, доплат, оплаты отпуска, надбавка за стаж). На планируемый год установлены следующие нормы таких отчислений (отчисления на социальные нужды):

Пенсионный фонд – 20,6%

Фонд социального страхования – 5,4%

Фонд медицинского страхования – 3,6%

Фонд занятости населения – 1,5%

Итого – 31,1%

Исходя из этого по бригаде МТФ годовая сумма отчислений на социальные нужды составит 99517 рублей (319991 х 31,1% : 100%), в том числе на период стойлового содержания животных 61885 рублей (198967 х31,1% : 100%) и 37632 рублей (121004 х 31,1 : 100%).

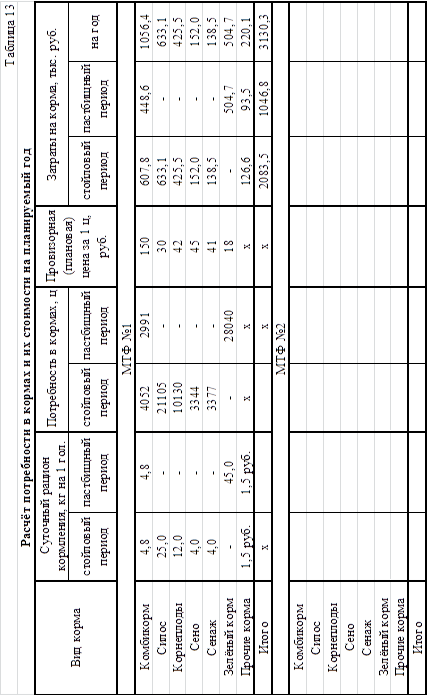

3.2. Затраты на корма. Потребность животных в различных видах корма в стойловый и пастбищный периоды планируемого года определяются, как правило, исходя из суточных рационов кормления (Приложение 3) и среднегодового поголовья. На основании потребности в кормах и установленных в хозяйстве провизорных (плановых) цен на них рассчитывается плановая сумма затрат на корма (табл.13). При этом для определения потребности в стойловый и пастбищный периоды предварительно рассчитывается количество кормодней путём умножения среднего поголовья на продолжительность периодов. Так, на МТФ №1 количество кормодней в стойловый период составит 84420 (402 гол. х 210 дн.), в пастбищный период – 62310 (402 гол. х 155 дн.). На МТФ №2 количество кормодней составит : в стойловый период – __________________________________________________________________ __________________________________________________________________________ в пастбищный период – ____________________________________________________ __________________________________________________________________________

3.3. Затраты на амортизацию основных средств планируются по общепринятой методике по нормам в % от балансовой стоимости основных средств, которые находятся в распоряжении бригады (табл.4). Расчёт этих затрат представлен в сокращённом виде в таблице 14. Распределение годовой суммы этих затрат на стойловый и пастбищный периоды проводится пропорционально их продолжительности. На МТФ №1 амортизация основных средств в стойловый период составит 138,9 тыс. руб. (241,5 тыс. руб. : 365 дн. х 210 дн.), в пастбищный период – 102,6 тыс. руб. (241,5 тыс. руб. : 365 дн. х 155 дн.). По МТФ №2 годовая амортизация также распределяется на стойловый и пастбищный периоды : _____________________ __________________________________________________________________________

Таблица 14

Приложение 1

Тарифные ставки работников хозяйства за 7-ми часовой рабочий день, руб. *

Приложение 2

Рабочая надбавка за стаж работы *

*извлечение из «Положения об оплате труда работников хозяйства»

Приложение 3

Приложение 4

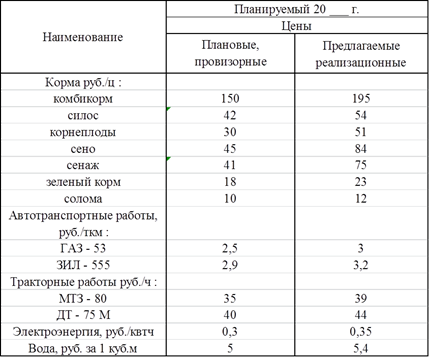

Уровень цен на материальные ресурсы, работы и услуги, используемые для производства продукции скотоводства в условиях рассматриваемого хозяйства (для учебных целей)

Приложение 5

Расход воды (питьевой и для хозяйственных нужд) на животноводческих фермах (л на 1 гол. в сутки)

Библиографический список

1. Рекомендации по оплате труда руководителей, специалистов и служащих предприятий АПК. Часть I, II. М.: Информагробизнес 1996;

2. Грядов С.И., Удалов В.А. Бизнес-план предпринимателя. Учебное пособие. М.: Издательство МСХА 1997;

3. Методические рекомендации по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве. Министерство сельского хозяйства и продовольствия Российской Федерации. М.: 1996;

4. Организации новых форм хозяйствования в аграрном производстве. Учебное пособие. М.: Издательство МСХА 1991;

5. Типовое положение об оплате труда рабочих совхозов и других государственных сельскохозяйственных предприятий. Постановление от 30 июня 1986 г. № 15/241/II-7. Государственный агропромышленный комитет СССР, Государственный комитет СССР по труду и социальным вопросам и Президиум ВЦСПС. М.,1986;

6. Методические указания по годовому планированию скотоводства. Часть I, II, М., 1985;

7. Методические указания по составлению технологических карт в скотоводстве. М., 1984;

8. Справочник по планированию и экономике сельскохозяйственного производства. Ч.I., М.: Россельхозиздат 1987;

9. Справочник для работников АПК. Ярославль: Верхне-Волжское книжное издательство, 1989;

10. В.А.Борисов Справочник экономиста по труду. М.: Россельхозиздат 1986;

11. С.И.Градов, В.Н.Солопова и др. Методические указания по составлению производственно-профильного плана совхоза (колхоза). Ч.I, II, III. М. 1988, 1991, 1992;

12. Как организовать работу подрядного коллектива в животноводстве (рекомендации для бригадиров). М., 1986;

13. В.И. Могилевцев, В.А. Удалов. Методические разработки по обоснованию арендного подряда в скотоводстве сельскохозяйственных предприятий. М., 1990;

14. Практикум по организации производства в сельскохозяйственных предприятиях. М.: «Колосс» 1980.

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

УНИВЕРСИТЕТ – МСХА имени ТИМИРЯЗЕВА

Экономический факультет

Дата: 2019-03-05, просмотров: 488.