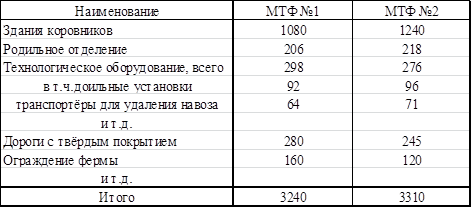

В распоряжении бригад молочно-товарных ферм находятся необходимые средства производства (постройки, оборудование и др.), балансовая стоимость которых на начало планируемого года составила на МТФ №1 – 3240 тыс. руб., на МТФ №2 – 3310 тыс. руб. (табл.4).

Автотранспортом, тракторами, а также рабочими лошадьми бригады не располагают. Их привлечение для выполнения отдельных работ (подвоз и раздача кормов, очистка выгульных площадок от навоза и др.) осуществляется из соответствующих подразделений хозяйства по предварительной заявке бригадира по определенным тарифам (ценам). Аналогичным образом проводится расчет за другие услуги (электроснабжение, водоснабжение и др.).

Таблица 4

Состав и балансовая стоимость основных средств производства молочно-товарных ферм, тыс. руб. *

*Здесь и в дальнейшем стоимостные показатели могут не соответствовать их современному уровню, в связи с чем они могут использоваться лишь в учебных целях.

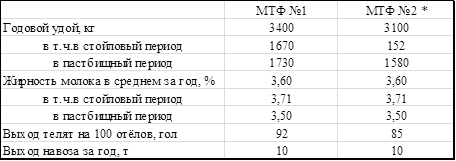

За последние годы продуктивность животных в рассматриваемой бригаде изменялась незначительно. На МТФ №1 средний удой коров за прошлый год составил 3350 кг, на МТФ №2 – 3020 кг; выход телят на 100 отелов был равен соответственно 88 и 82 голов. В связи с ограниченным числом скотомест рост производства продукции на рассматриваемой ферме возможен лишь за счет повышения продуктивности животных.

На молочно-товарных фермах организована 2-сменная работа при двукратном доении коров. Оплата труда работников осуществляется в соответствии с разработанным «Положением об оплате труда работников хозяйства», в котором сохранены основные рекомендации «Типового положения об оплате труда рабочих государственных сельскохозяйственных предприятий». При этом дневные тарифные ставки оплаты труда корректируются в зависимости от минимального размера оплаты труда, устанавливаемого Правительством Российской Федерации.

Задание 2. Обосновать объём производства продукции на молочно-товарной ферме в планируемом году.

· Цель задания. Освоить методику расчёта объёма производства продукции молочного скотоводства в планируемом году

· Содержание задания. Для определения объёма производства продукции молочного скотоводства необходимо рассчитать плановое поголовье коров и наметить их продуктивность.

· Методика выполнения задания. В молочном скотоводстве получают основную (молоко), сопряжённую (приплод) и побочную (навоз) продукцию. Обоснование объёма их производства в планируемом году проводится в следующей последовательности:

2.1. Обосновывается плановая продуктивность коров. При этом возможно применение различных методов. В рассматриваемом примере используется наиболее распространенный в практике планово-экономической работы метод, который предусматривает обоснование продуктивности исходя из уровня, достигнутого за последние годы с учетом возможного улучшения кормления и содержания животных, изменения породного и возрастного состава стада, повышения заинтересованности и ответственности работников за результаты производства и других факторов. Исходя из этого, на планируемый год намечается следующий уровень производства основной, сопряженной и побочной продукции в расчете на 1 среднегодовую корову:

*В учебном процессе по усмотрению преподавателя возможно использование различных вариантов продуктивности коров.

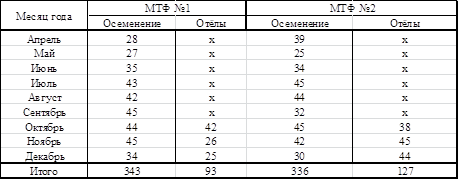

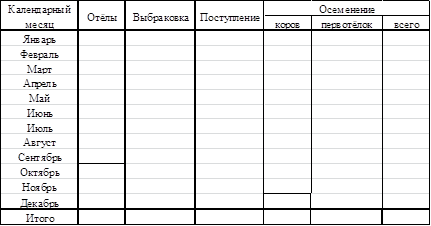

2.2. Определение количества отёлов коров и поступления приплода в планируемом году. Для этого составляется план осеменения и отёлов коров (табл.5) в следующем порядке:

· На основании фактических данных об осеменении коров в прошлом году (табл.3) и продолжительности стельности животных (9,5 месяцев) намечаются отёлы с января по октябрь планируемого года. Так, у 28 коров, осеменённых в апреле прошлого года, срок отёла должен наступить в январе планируемого года, т.е. через 9,5 месяцев; 27 коров, осеменённых в мае, должны отелиться в феврале; 35 коров июньского осеменения планируются к отёлу в марте и т.д. Коровы, осеменённые в декабре (34 голов), должны отелиться в сентябре планируемого года. План отёлов в октябре-декабре составляется позже на основании плана осеменения животных.

Таблица 5

План осеменения и отёлов коров на МТФ №1

· Намечается выбраковка коров, размер которой в условиях рассматриваемой молочно-товарной фермы составляет 20 % от числа отелившихся животных. При этом выбраковка старых коров осуществляется на ферме в среднем на четвертом месяце после отёла. Так, из 42 коров, отелившихся в октябре прошлого года, 8 животных (42 гол. х 20 % : 100 %) следует предусмотреть к выбраковке в январе планируемого года; из 26 коров, отелившихся в ноябре, выбраковке будут подлежать 5 голов ( 26 голов х 20 % : 100 %), которую следует провести в феврале планируемого года; из 25 коров, отелившихся в декабре, 5 голов должны быть выбракованы в марте. С апреля планируется выбраковка животных из числа коров, отелы которых намечены на планируемый год.

· На место выбракованных животных планируется поступление коров-первотёлок, выращиванием которых занимаются на специализированной ферме хозяйства. Коровы-первотёлки поступают на молочно-товарную ферму на 3 месяце лактации по мере выбытия из основного стада старых коров в соответствии с заранее согласованным графиком. Так, в январе планируемого года на МТФ №1 намечается поступление 8, в феврале – 5 первотёлок и т.д.

· Составляется план осеменения коров. Поскольку сервис-период в условиях рассматриваемой молочно-товарной фермы составляет 45-50 дней, то в январе и феврале планируемого года следует наметить осеменение коров, отелившихся в ноябре и декабре прошлого года, за исключением животных, намеченных к выбраковке. Так, из 26 коров, отелившихся в ноябре прошлого года, 5 голов намечено к выбраковке в феврале планируемого года, а 21 корову следует осеменить в январе. Аналогично из 25 коров, отелившихся в декабре прошлого года, 5 голов будет подлежать выбраковке в марте планируемого года и 20 голов – осеменению в феврале планируемого года. Осеменение коров в марте-ноябре намечается на основании составленного плана отёла животных. Из 28 коров, которые должны отелиться в январе планируемого года, 6 голов намечены к выбраковке в апреле, а остальные 22 голов следует осеменить в марте и т.д.

· Планируется осеменение коров-первотёлок. Поскольку они поступают на ферму на 3 месяце после отёла, то их осеменение следует предусмотреть в том же месяце. Так, в январе следует осеменить 8, в феврале – 5 коров-первотёлок и т.д. Всего в январе на МТФ №1 планируется к осеменению 29 коров, в феврале – 25, в марте – 27 и т.д.

· На основании плана осеменения завершается разработка плана отёлов коров. Так, на октябрь планируемого года следует предусмотреть отёлы 29 коров (их осеменение намечено в январе), в ноябре должны отелиться 25 коров, (их осеменение запланировано на февраль), в декабре – 27 коровы.

· Определяется поголовье коров, подлежащих осеменению в декабре планируемого года. Из 29 коров, отёлы которых намечены на октябрь 20 % или 6 коров будут выбракованы в январе следующего года, а 23 коров должны быть осеменены в декабре планируемого года.

Таблица 6

План осеменения и отёлов коров на МТФ №2

Таблица 7

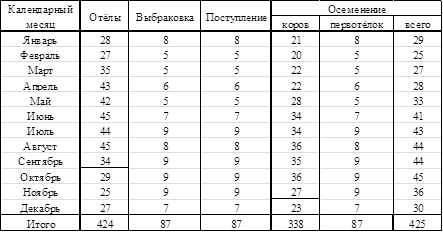

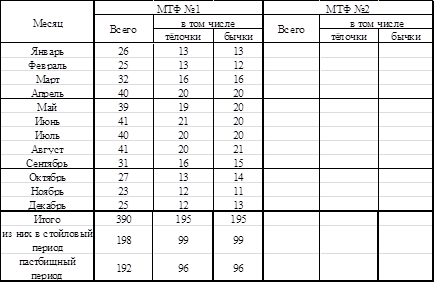

План получения телят на МТФ №1 и МТФ №2

На основании плана отёлов и намеченного выхода телят рассчитывается их получение по месяцам планируемого года (табл.7). При этом соотношение тёлочек и бычков принимается как 1 : 1. Так, в январе планируемого года на МТФ №1 должно быть получено 26 телят (28 отёлов х 92 гол. : 100), из которых 13 тёлочек и 13 бычков, в феврале – 25 голов (27 х 92 : 100) и т.д.

Таким образом, в планируемом году на МТФ №1 намечается получить 390 телят. При этом в стойловый период, который в условиях рассматриваемых ферм продолжается 210 дней (январь-апрель, октябрь-декабрь), выход телят составит 198 голов и в пастбищный период (май-сентябрь) – 192 головы.

2.3 Рассчитывается плановый объем производства основной и побочной продукции. Поскольку на рассматриваемых фермах осуществляется простое воспроизводство стада при одновременном выбытии и поступлении животных, то общее поголовье коров в планируемом году составит:

на начало года - 402 гол.

выбытие - 87 гол.

поступление - 87 гол.

на конец года - 402 гол.

При таких условиях среднегодовое поголовье коров на ферме будет равно 402 гол.

На МТФ №2 поголовье коров в планируемом году составит:

на начало года - ________ гол.

выбытие - ________ гол.

поступление - ________ гол.

на конец года - ________ гол.

среднегодовое поголовье - _______ гол.

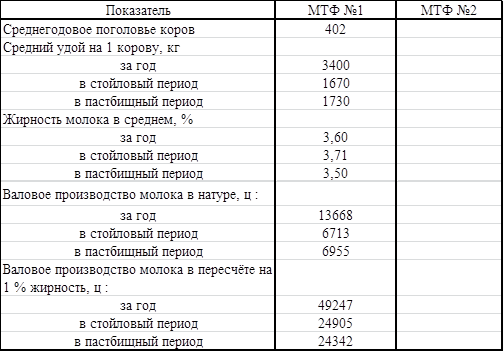

На основании ранее намеченной продуктивности коров и их среднегодового поголовья рассчитывается объём производства молока (табл.8). При планировании выхода побочной продукции обычно среднегодовое поголовье животных умножают на сложившиеся нормы получения навоза от 1 головы. В условиях рассматриваемой фермы годовой выход навоза от одной коровы составляет тонн. При этом около 80 % приходится на стойловый период и 20 % – на пастбищный. Исходя из этого, на МТФ №1 в планируемом году будет получено 4020 тонн навоза (10 тонн х 402 гол.), в т.ч. 3216 тонн навоза (4020 х 80 % : 100) – в стойловый период и 804 тонн (4200 – 3216) – в пастбищный период. По МТФ №2 выход навоза составит: ____________________________________________________________________________________________________________________________________________________

Таблица 8

Расчёт объёма производства молока на МТФ №1, №2 в планируемом году

Задание 3. Обосновать размер материально-денежных затрат на производство продукции молочного скотоводства. Составить смету годовых затрат бригады молочно-товарной фермы

· Цель задания. Освоить методику расчёта годовой потребности в материально-денежных ресурсах, необходимых для выполнения производственной программы деятельности бригады молочно-товарной фермы. На основании данных расчётов составляется смета годовых затрат бригады, обосновывается наиболее рациональная форма хозяйствования, разрабатывается производственная программа развития животноводства в целом по сельскохозяйственному предприятию.

· Содержание задания. Первоначально уточняется перечень статей затрат при производстве продукции молочного скотоводства и затем с использованием справочных и нормативных материалов планируется размер затрат по каждой статье. На основании выполненных расчётов составляется годовая смета затрат по бригаде молочно0товарной фермы.

· Методика выполнения задания. К основным статьям затрат на содержание животных относятся : оплата труда работников фермы, стоимость кормов, амортизация и ремонт основных средств производства, затраты на автотранспорт, тракторные работы, электроэнергию, водоснабжение, искусственное осеменение животных, подстилочные материалы, спецодежда и обувь, мелкий инвентарь.

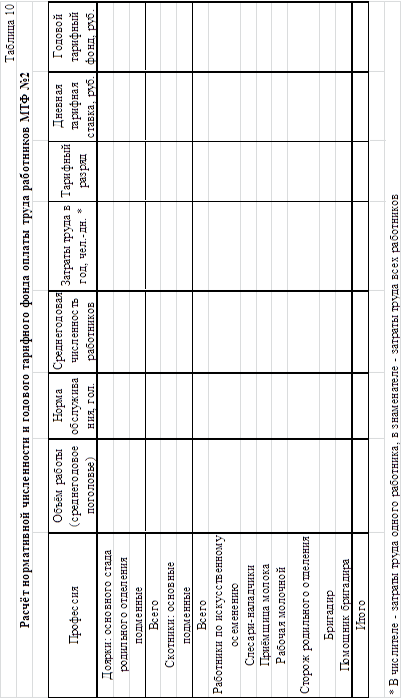

3.1. Затраты на оплату труда. Они планируются на нормативную численность работников фермы (положенную по норме), которая устанавливается путем деления объема работы (среднегодового поголовья) на технически обоснованные нормы обслуживания животных, принятые в хозяйстве (табл.9, 10). При этом расчёты выполняются в следующей последовательности :

· Уточняются профессии работников, необходимых для обслуживания коров (табл.2). Определяется объем работы в планируемом году по работникам каждой профессии. Для доярок родильного отделения он находится умножением поголовья коров, запланированных к отёлу (табл.5), на принятую продолжительность их содержания в родильном отделении (30 дней) и делением на 365 дней. Так, среднегодовое поголовье коров в родильном отделении МТФ №1 составит 35 голов (424 отёла х 30 дней : 365 дней). На МТФ №2 среднегодовое поголовье коров в родильном отделении будет равно : _____________________________________________ . Среднегодовое поголовье коров, обслуживаемых доярками основного стада, определяется как разность среднегодового поголовья коров на ферме и в родильном отделении. Для МТФ №1 оно составит 367 голов (402 гол. – 35 гол.), а на МТФ №2 - _____________________________________________. Для скотников объем работы измеряется среднегодовым поголовьем животных на ферме, а по работникам искусственного осеменения – количеством искусственно осемененных коров.

· Уточняются норма обслуживания животных для работников каждой профессии. Для этого могут использоваться специальные нормативные справочники, в которых учтены различные условия содержания животных и перечень обязанностей работников различных профессий. Нормы обслуживания могут устанавливаться также с помощью хронометражных наблюдений за работниками непосредственно на ферме. На рассматриваемых фермах условия содержания животных практически одинаковы, в связи с чем, для их работников применимы одинаковые нормы обслуживания, проставленные в таблице 9.

· Рассчитывается нормативная численность среднегодовых работников путем деления объема работ на норму обслуживания. Так, для обслуживания коров основного стада на МТФ №1 необходимо 10,5 среднегодовых доярок (367 голов : 35 голов), для обслуживания коров в родильном отделении – 2,3 чел. (35 голов : 15 голов) и т.д.

Для обоснования среднегодовой численности работников некоторых профессий (приемщица молока, рабочая молочной и др.), по которым не установлены нормы, исходят из фактического количества этих работников.

Среднегодовая численность подменных работников устанавливается путем деления количества дней, в которые необходимо подменять основных, на возможный годовой фонд рабочего времени одного подменного работника. Так, для определения среднегодовой численности подменных доярок на МТФ №1 первоначально устанавливается количество дней подмены: (52 выходных + 24 отпуск) х (10,5 чел. + 2,3 чел.) = 973 дня. (При этом следует иметь в виду, что в праздничные дни работают основные работники с двойной оплатой труда). Возможный фонд рабочего времени подменных работников составляет 279 дней (365 дней – 52 выходных – 24 отпуск – 12 праздничных дней). Тогда среднегодовая численность подменных доярок должна составить 3,5 чел. (973 дн. : 279 дн.). Аналогичный расчёт выполняется по подменным скотникам. На МТФ №2 численность подменных работников составит : ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

По работникам других профессий количество подменных в данных расчетах не определяется. Однако, за счет того, что по ним принимается возможный годовой фонд рабочего времени 365 дней, в фонде оплаты труда будет учтена оплата подменных работников.

· Определяются плановые затраты труда по работникам каждой профессии путем умножения возможного годового фонда рабочего времени одного работника на их среднегодовую численность.

· Уточняются тарифные разряды, к которым относится труд работников различных профессий. Они принимаются в хозяйствах, как правило, на основании справочников по тарификации работ в сельском хозяйстве, исходя из конкретных условий производства. Так, труд доярок, работников по искусственному осеменению животных относится к VI разряду, труд скотников – к V разряду и т.д. для слесарей-наладчиков разряды устанавливаются по сетке рабочих мастерских. Труд бригадира оценивается по сетке трактористов-машинистов.

· Проставляются дневные тарифные ставки оплаты труда по соответствующим разрядам, которые приняты в хозяйстве (Приложение 1). При этом следует учесть, что тарифные ставки подменных доярок увеличиваются на 10 % по сравнению со ставками основных. Оплата труда помощника бригадира составляет 75 % от тарифной ставки бригадира.

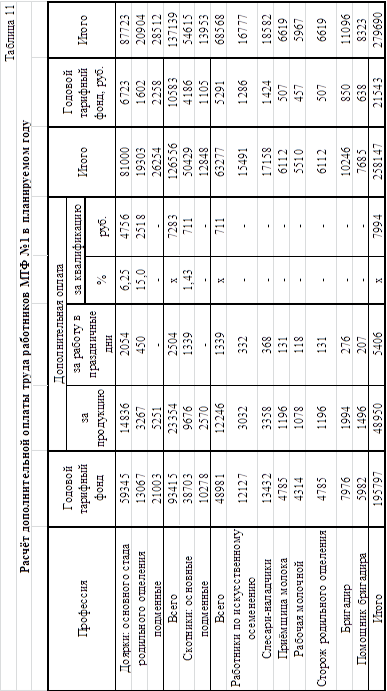

· Рассчитывается годовой тарифный фонд по работникам каждой профессии путем умножения дневных тарифных ставок на затраты труда. В годовую сумму затрат на оплату труда работников молочно-товарной фермы наряду с тарифным фондом включаются различные доплаты и надбавки, принятые в хозяйстве в соответствии с «Положением об оплате труда работников хозяйства» (табл. 11, 12).

Доплата за продукцию устанавливается в размере 25-50 % к тарифному фонду. Конкретный размер этой доплаты зависит от запланированного уровня продуктивности животных, а также финансовых возможностей сельскохозяйственного предприятия. В рассматриваемом хозяйстве доплата за продукцию работникам МТФ №1 составляет 25%.

Доплата за работу в праздничные дни выплачивается всем работникам фермы (за исключением подменных) в размере дневной тарифной ставки. Для расчета общей суммы этой доплаты необходимо количество праздничных дней (в планируемом году – 10) умножить на среднегодовую численность работников в их дневную тарифную ставку. Так, доплата за работу в праздничные дни у доярок основного стада на МТФ №1 планируется в размере 2054 руб. (19,56 руб. х 10 дней х 10,5 чел.), по дояркам родильного отделения – 450 руб. и т.д.

Доплата за квалификацию выплачивается работникам, имеющим звание «Мастер животноводства I и II класса» в размере соответственно 20 % и 10 % от тарифного фонда с доплатой за продукцию и работу в праздничные дни. Конкретный размер этой доплаты устанавливается по средневзвешенному проценту, который рассчитывается исходя из фактической численности работников, которым присвоено это звание. Так, на МТФ №1 звание «Мастер животноводства I класса» имеют 2 доярки основного стада и 1 доярка родильного отделения; «Мастер животноводства II класса» - 1 доярка основного стада, 1 доярка родильного отделения и 1 основной скотник. Исходя из этого средневзвешенный процент доплаты за классность по основным дояркам составит 6,25% ((20 х 2 + 10 х 1)) : 8, по дояркам родильного отделения – 15% ((20% х 1 чел. + 10% х 1 чел.) : 2) и по скотникам 1,43%. Аналогичным образом определяется размер этой доплаты по МТФ №2, где звание «Мастер животноводства I класса» имеют 1 доярка основного стада и 1 работник искусственного осеменения животных; II класс имеют 4 доярки основного стада и 1 родильного отделения: ______________________________________________________

Затраты на оплату очередных (ежегодных) отпусков планируются по среднему проценту от общей суммы тарифного фонда и всех вышеустановленных доплат. При расчёте среднего процента учитывается продолжительность отпуска и возможный годовой фонд рабочего времени. Так, при 6-ти дневной рабочей неделе, продолжительности отпуска – 24 дня и возможном годовом фонде рабочего времени – 289 дней, размер оплаты отпуска составит 8,3% (24 дн. : 289 дн. х 100%). Для подменных рабочих размер оплаты отпуска будет равен 8,6% (24 дн. : 279 дн. х 100%).

Таким образом, фонд основной и дополнительной оплаты труда работников МТФ №1 составит 279,7 тыс. рублей, из которых 160,9 тыс. рублей (279,7 тыс. руб. : 365 х 210) будет приходиться на стойловый период и 118,8 тыс. рублей (279,7 тыс. руб. – 160,9 тыс. руб.) на пастбищный период содержания животных.

Надбавка за непрерывный стаж работы в хозяйстве выплачивается в конце года и планируется по средневзвешенному проценту от общей суммы тарифного фонда, всех доплат и оплаты отпуска. Средневзвешенный процент рассчитывается исходя из фактического стажа работников (табл.2) и установленных размеров надбавки (Приложение 2). Так, на МТФ №1 размер надбавки за стаж работы составит 12,2% (16% х 12 чел. + 13% х 6 чел. + 10% х 4 чел. + 8% х 10 чел.): 32, а денежная сумма затрат – 34122 руб. (279690 руб. х 12,2%) : 100%. По бригаде МТФ №2 размер надбавки за стаж работы следует запланировать в сумме : ____________________________________________________________________________________________________________________________________________________________________________________________________________________

Итак, учитывая надбавку за стаж, общая сумма затрат на оплату труда работников МТФ №1 составит:

195,0 тыс. руб. (160,9 тыс. руб. + 34,1 тыс. руб.) – на стойловый период

118,8 тыс. руб – на пастбищный период

313,8 тыс. руб. – на планируемый год

Общая сумма затрат на оплату труда работников МТФ №2 будет равна : _____________________________________________________________________________________________________________________________________________________________________________________________________________________________

Отчисления на социальные нужды представляют собой обязательные платежи в специальные внебюджетные фонды: пенсионный, фонд социального страхования, фонд медицинского страхования. По установленным нормам в процентах от общей суммы оплаты труда (тарифного фонда, доплат, оплаты отпуска, надбавка за стаж). На планируемый год установлены следующие нормы таких отчислений (отчисления на социальные нужды):

Пенсионный фонд – 20,6%

Фонд социального страхования – 5,4%

Фонд медицинского страхования – 3,6%

Фонд занятости населения – 1,5%

Итого – 31,1%

Исходя из этого по бригаде МТФ годовая сумма отчислений на социальные нужды составит 99517 рублей (319991 х 31,1% : 100%), в том числе на период стойлового содержания животных 61885 рублей (198967 х31,1% : 100%) и 37632 рублей (121004 х 31,1 : 100%).

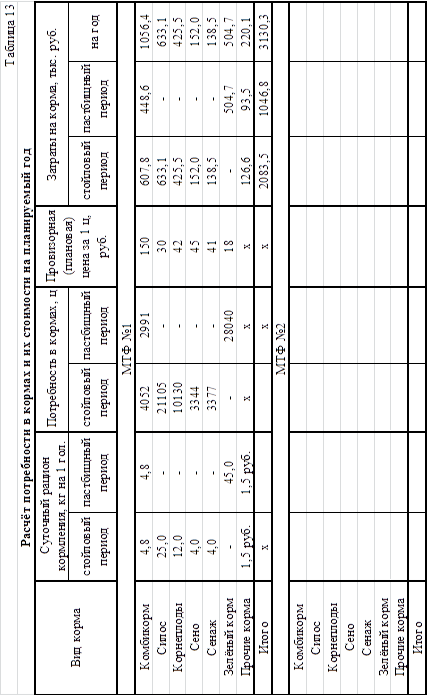

3.2. Затраты на корма. Потребность животных в различных видах корма в стойловый и пастбищный периоды планируемого года определяются, как правило, исходя из суточных рационов кормления (Приложение 3) и среднегодового поголовья. На основании потребности в кормах и установленных в хозяйстве провизорных (плановых) цен на них рассчитывается плановая сумма затрат на корма (табл.13). При этом для определения потребности в стойловый и пастбищный периоды предварительно рассчитывается количество кормодней путём умножения среднего поголовья на продолжительность периодов. Так, на МТФ №1 количество кормодней в стойловый период составит 84420 (402 гол. х 210 дн.), в пастбищный период – 62310 (402 гол. х 155 дн.). На МТФ №2 количество кормодней составит : в стойловый период – __________________________________________________________________ __________________________________________________________________________ в пастбищный период – ____________________________________________________ __________________________________________________________________________

3.3. Затраты на амортизацию основных средств планируются по общепринятой методике по нормам в % от балансовой стоимости основных средств, которые находятся в распоряжении бригады (табл.4). Расчёт этих затрат представлен в сокращённом виде в таблице 14. Распределение годовой суммы этих затрат на стойловый и пастбищный периоды проводится пропорционально их продолжительности. На МТФ №1 амортизация основных средств в стойловый период составит 138,9 тыс. руб. (241,5 тыс. руб. : 365 дн. х 210 дн.), в пастбищный период – 102,6 тыс. руб. (241,5 тыс. руб. : 365 дн. х 155 дн.). По МТФ №2 годовая амортизация также распределяется на стойловый и пастбищный периоды : _____________________ __________________________________________________________________________

Таблица 14

Дата: 2019-03-05, просмотров: 453.