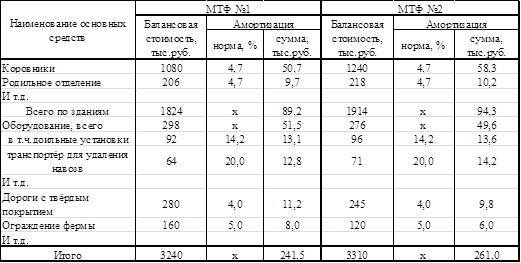

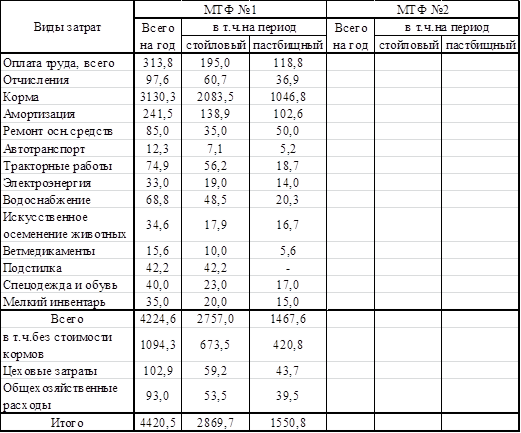

3.4. Затраты на ремонт основных средств. Для расчёта плановых затрат на проведение ремонта основных средств животноводческих ферм нормативы не установлены. Поэтому их сумму можно обосновать или на основании соответствующей сметы, составленной прорабом (заведующим ремонтной мастерской) и бригадиром фермы или принять на уровне затрат, сложившихся в прошлые годы. Так, на МТФ №1 затраты на ремонт основных средств планируются в сумме 85 тыс. руб., в т.ч. в стойловый период – 35 тыс. руб. и пастбищный – 50 тыс. руб. По МТФ №2 годовая сумма этих затрат принимается в размере 90 тыс. руб. (40 тыс. руб. – в стойловый период и 50 тыс. руб. – в пастбищный период).

3.5. Затраты на услуги автотранспорта. Наиболее точно они определяются на основании технологических карт по производству молока. Возможным вариантом является также планирование этих затрат путем умножения объема автотранспортных работ на ферме в ткм, сложившихся в прошлом году, на установленные в хозяйстве плановые цены за 1 ткм (Приложение 4). На МТФ №1 автомашинами ЗИЛ-555 было выработано 4260 ткм. При сохранении этого объёма в планируемом году затраты на грузовой автотранспорт составят : 12354 руб. (2,9 руб. х 4260 ткм), в т.ч. в стойловый период – 7108 руб. (12354 руб. : 365 дн. х 210 дн.) и в пастбищный период – 5246 руб. (12354 руб. – 7108 руб.) На МТФ №2 объём автотранспортных работ, выполняемых ЗИЛ-555, планируется в объёме 3100 ткм и ГАЗ-53 – в объеме 1200 ткм. Тогда годовые затраты на автотранспорт должны составить: ___________________________ ____________________________________________________________________________________________________________________________________________________ Из них на стойловый период будет приходиться: ________________ руб., на пастбищный – _________________ руб.

3.6. Затраты на тракторные работы. Они планируются аналогично расчётам по грузовому автотранспорту, исходя из объема работ и принятых в хозяйстве тарифов (цен) за 1 час работы (Приложение 4). На МТФ № 1 в прошлом году продолжительность работы тракторов составила 2120 ч, в том числе МТЗ-80 – 1980 ч и ДТ-75 – 140 ч. При этом затраты на тракторные работы в планируемом году составят 74900 руб. (1980ч х 35 руб. + 140ч х 40 руб.). Они распределяются на стойловый и пастбищный период в зависимости от фактической продолжительности работы тракторов в эти периоды (соответственно 75 и 25%). На МТФ №2 на планируемый год также сохраняется фактическая продолжительность работы тракторов: МТЗ-80 – 2050 часов, ДТ-75 – 60 часов. Тогда плановые затраты на тракторные работы составят: _________________________________________________ ___________________________________________________________________________________________________________________________________________________ в т.ч. в стойловый период - __________________________________________________ _________________________________________________________________________, в пастбищный период - _____________________________________________________

3.7. Затраты на электроэнергию. Они рассчитываются на основании фактического расхода электроэнергии (квт/ч) за прошлый год (с корректировкой на установку нового оборудования) и принятых в хозяйстве тарифов (плановых цен) за 1 квт/ч. На МТФ №1 в планируемом году намечается сократить объём расхода электроэнергии до 110 тыс.квт/ч, при котором денежные затраты должны составить 33000 руб. (0,3 руб. х 110000 квт/ч). При этом на стойловый период следует запланировать 18986 руб. (33000 руб. : 365 дн. х 210 дн.), на пастбищный – 14014 руб. (33000 руб. – 18986 руб.). На МТФ №2 расход электроэнергии планируется в объеме 126500 квт/ч, а затраты в размере: __________________________________________________________________ __________________________________________________________________________ в т.ч. в стойловый период - __________________________________________________ в пастбищный - ____________________________________________________________

3.8. Затраты на водоснабжение. Они рассчитываются исходя из установленных норм расхода воды (Приложение 5), среднегодового поголовья животных и принятых в хозяйстве тарифов (плановых цен) за 1 куб.м. (Приложение 4). Так, на МТФ №1 расход воды в стойловый период составит 9708 куб.м. (115 л х 402 гол. х 210 дн. = 9708300 л), в пастбищный период – 4050 куб.м. (65 л х 402 гол. х 155 дн. = 4050150 л) Таким образом, годовой расход воды планируется 13758 куб.м. (9708 куб.м + 4050 куб.м). При этом денежные затраты составят 68790 руб. (13758 куб.м х 5 руб.), в том числе в стойловый период 48540 руб., в пастбищный – 20250 руб. На МТФ №2 затраты на воду в планируемом году будут равны: ____________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.9. Затраты на искусственное осеменение. Размер этих затрат определяется умножением установленных или сложившихся в хозяйстве в прошлые годы денежных нормативов в расчете на 1 корову на их среднегодовое поголовье. На МТФ №1 в прошлом году затраты на искусственное осеменение коров составили 86 рублей на 1 среднегодовую корову. В планируемом году намечается сохранить этот норматив, в связи с чем общая сумма затрат на искусственное осеменение будет равна 34572 руб. Распределение годовых затрат на стойловый и пастбищный период производится пропорционально количеству животных, запланированных к осеменению в эти периоды, на основании данных таблицы 5. Так, из 425 осеменений за год в стойловый период (январь-апрель, октябрь-декабрь) намечено провести 220 и в пастбищный период (май-октябрь) – 205. Тогда на стойловый период должно приходиться 17896 руб. (34572 руб. : 425 х 220), на пастбищный период – 16676 руб. (34572 руб. – 17896 руб.). Аналогичный расчёт выполняется по МТФ №2, где сложившийся норматив затрат на искусственное осеменение коров составляет 97 руб. на 1 среднегодовую корову: ___________________________________________________________________ ___________________________________________________________________________________________________________________________________________________

3.10. Затраты на ветмедикаменты. Затраты на ветмедикаменты, препараты, проведение санветмерроприятий и др. при отсутствии нормативов планируются на уровне прошлого года. По МТФ №1 они принимаются в размере 15600 рублей (на стойловый период – 10000 руб., на пастбищный период – 5600 рублей); по МТФ №2 – в размере 17500 руб. (в стойловый период – 1100 руб., пастбищный – 6500 руб.)

3.11. Затраты на подстилку животных. Годовой расход подстилочного материала для крупного рогатого скота зависит от способа содержания животных, продолжительности стойлового периода, вида подстилочного материала и др. факторов. В условиях рассматриваемой фермы норма расхода соломы для подстилки составляет 5 кг в сутки в расчете на 1 голову. Исходя из этого на МТФ №1 потребность в подстилке в стойловый период составит 4221 ц (5 кг х 210 дн. х 402 гол.). При определении денежных затрат на подстилку необходимо её количество умножить на плановую цену (Приложение 4): 4221 ц х 10 руб. = 42210 руб. На МТФ №2 потребность в подстилке будет равна ___________________________ц, а денежные затраты составят : _________________________________________руб.

3.12. Затраты на спецодежду и обувь. Они определяются с помощью дополнительного расчёта, в котором указываются нормы и сроки выдачи спецодежды, единичная и общая их стоимость. По МТФ №1 эти затраты планируются в размере 40000 руб., по МТФ №2 – 45000 руб. Распределение этих затрат на стойловый и пастбищный период проводится пропорционально их продолжительности. На МТФ №1 они составят соответственно 23000 11000 руб., на МТФ №2:__________________________________ ___________________________________________________________________________________________________________________________________________________

3.13. Затраты на мелкий инвентарь. Эта статья затрат принимается на уровне прошлого года: по МТФ №1 – 35000 руб. (стойловый период – 20000 и пастбищный 15000 руб.), по МТФ №2 – 38000 руб. (стойловый период – 22000 и пастбищный – 16000 руб.).

3.14. Общепроизводственные затраты (цеховые). К общепроизводственным затратам относятся расходы общеотраслевого назначения, которые нельзя отнести непосредственно на тот или иной вид животноводческой продукции (оплата труда специалистов и работников зооветеринарной службы, занятых обслуживанием нескольких животноводческих ферм; амортизация и затраты на ремонт зданий, сооружений, других основных средств общепроизводственного назначения; затраты на охрану труда и производственную санитарию; прочие затраты).

В условиях рассматриваемого хозяйства цеховые затраты животноводства запланированы в размере 1030 тыс. руб., что составляет 9,4% от общих производственных затрат в животноводстве (без стоимости кормов). При этом на МТФ №1 из общей суммы общепроизводственных затрат должно приходиться 102,9 тыс.руб. (1094,3 тыс.руб. х 9,4% : 100%), а на МТФ №2:____________________ ____________________________________________________________________________________________________________________________________________________ Годовая сумма цеховых затрат определенная для фермы распределяется на стойловый и пастбищный период пропорционально их продолжительности. Так, по МТФ №1 на стойловый период следует запланировать 59,2 тыс.руб. (102,9 тыс.руб. : 365 дн. х 210 дн), на пастбищный период – 43,7 тыс.руб. (102,9 тыс.руб. – 59,2 тыс.руб).

Таблица 15

Смета материально-денежных затрат на производство продукции скотоводства на планируемый год, тыс.руб.

3.15. Общехозяйственные расходы. Они включают все затраты общехозяйственного назначения, которые распределяются на все отрасли и подразделения растениеводства и животноводства (оплата труда руководителя хозяйства, специалистов, служащих общехозяйственного назначения, младшего обслуживающего персонала и рабочих, занятых на общехозяйственных работах; амортизация, ремонт и содержание общехозяйственных основных средств; расходы на командировки; конторские, почтовые, телефонные расходы; затраты на подготовку кадров; прочие расходы). В планируемом году размер общехозяйственных затрат составит 2240 тыс. рублей. Они распределяются в соответствии с рекомендуемой методикой на подразделения хозяйства пропорционально плановым затратам (без стоимости семян, кормов, сырья). Однако на данный момент плановые затраты по подразделениям хозяйства пока не обоснованы, что существенно затрудняет дальнейшее планирование их производственной деятельности. В связи с этим при стабильном производстве вполне приемлемым вариантом обоснования плановой суммы общехозяйственных затрат по подразделениям может служить фактическая структура их распределения за прошлый год. Так, в прошлом году на тракторно-полеводческую бригаду №1 приходилось 16,8%, на бригаду №2 – 19%, на МТФ №1 – 8,5%, а на МТФ №2 – 8,8% и т.д. общехозяйственных расходов. При сохранении этих нормативов в планируемом году на МТФ №1 следует отнести 93,0 тыс.руб. (1094,3 тыс.руб. : 100% х 8,5%), а на бригаду МТФ №2 _________________________________________________________ На стойловый и пастбищный период приходящиеся суммы распределяются пропорционально их продолжительности. Для МТФ №1 на стойловый период следует предусмотреть эти затраты в размере 53,5 тыс.руб. (93,0 тыс.руб. : 365 дн. х 210 дн.), на пастбищный – 39,5 тыс.руб. Для МТФ №2 выполняется аналогичный расчёт: ____________________________________________________________________________________________________________________________________________________

Таким образом, общая сумма затрат на производство продукции скотоводства должна составить в планируемом году: по МТФ №1 – 4420,5 тыс.руб., по МТФ №2 – ___________________________________ тыс.руб.

Задание 4. Выполнить организационно-экономическое обоснование формы хозяйствования для бригады молочно-товарной фермы.

· Цель задания. Освоить методику обоснования деятельности бригады молочно-товарной фермы при различных формах хозяйствования (коллективный подряд, аренда, производственный кооператив) и сделать выбор наиболее рациональной формы.

· Содержание задания. Подготовить для различных форм хозяйствования необходимое обоснование: производственных и экономических отношений бригады МТФ с администрацией и другими подразделениями хозяйства; организации оплаты труда; порядка формирования общехозяйственных и общебригадных фондов и др.

· Методика выполнения задания. В практике хозяйственной деятельности сельскохозяйственных предприятий наибольшее распространение получила подрядная, арендная и кооперативная форма хозяйствования.

Дата: 2019-03-05, просмотров: 374.