1. По объектам учета затрат обычно выделяют два основных метода калькуляции затрат:

- позаказный метод;

- попроцессный метод.

Эти методы являются основными методами учета затрат и калькулирования себестоимости продукции, остальные системы калькулирования, как правило, представляют собой разновидности названных методов. В управленческом учете объединены отечественные простой (попроцессный) и попередельный методы в один - попроцессный.2. По оперативности контроля существуют методы учета затрат в процессе производства продукции (к ним относится нормативный метод учета затрат) и методы учета и калькулирования прошлых затрат (простой метод).Простой метод. Применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. При этом все производственные расходы за отчетный период составляют себестоимость выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы всех расходов на количество единиц продукции.Нормативный метод. Применяется там, где имеет место повторение операций при производстве. Нормативную себестоимость рассчитывают по цехам и предприятию в целом, при оценке брака и остатков незавершенного производства. По каждому кварталу и году проверяют соответствие плановой и нормативной себестоимости, анализируют и в их методику вносят необходимые коррективы в целях повышения обоснованности плановых расчетов.

25 классификация видов прибыли и методы ее формирования. Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

Виды прибыли:

- бухгалтерская прибыль предприятия представляет собой выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя или исключая при этом доходы либо расходы от внереализационных операций;

- чистая прибыль отражает оставшуюся часть доходов у предприятия. т.е. это бухгалтерская прибыль за минусом налогов на нее;

- экономическая прибыль — предполагает получение финансового результата, воспринимаемого как выручка предприятия за минусом себестоимости продукции.

Валовая прибыль представляет собой сумму прибыли (убытка):

- от реализации продукции;

- от реализации основных фондов;

- от реализации иного имущества (например, производственных запасов), а также включает доходы от внереализационных операций.

Таким образом, финансовый результат предприятия делится на реализационный и внереализационный.

Валовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

Пр = ВР - С

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Рассмотрим различные методы формирования и планирования прибыли.

Метод прямого счета. Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

П = Выручка - С/С - Налоги (НДС, акцизы),

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

- Достоинства: точность и объективность.

- Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием. Так, прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп - Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

Прп = Пон + Птп - Пок,

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыли от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

- Достоинства: точность расчетов, возможность планировать и прогнозировать.

- Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

Метод экстраполяции представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

- 1-й этап — анализируется полученная прибыль предприятия за отчетный период;

- 2-й этап — определяется плановое изменение объемов производства;

- 3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

- 4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

Метод совмещенного расчета предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.

26 классификация современных рынков.инфраструктура рынка,ее элементы

Рынок – категория товарного хозяйства, совокупность экономических отношений, базирующихся на регулярных обменных операциях между производителями товаров или услуг и потребителями(между продавцами и покупателями). Обмен обычно происходит на добровольной основе в форме эквивалентного обмена товара на деньги(торговля) или товар на товар. Одним из главных критериев рынка является наличие конкуренции. Обыденное понятие «рынок», под которым принято понимать место встреч продавцов и покупателей, массовой купли-продажи товаров, лишь частично отражает содержание, которое вкладывается в слово «рынок» экономической наукой и хозяйственной практикой. Рынок в широком представлении объединяет в себе несколько понятий.

С точки зрения пространственных характеристик (территориального охвата) выделяют рынки:

§ местный (локальный)

§ региональный (внутри страны)

§ национальный

§ региональный по группе стран (например, Северной Америки, Латинской Америки, Западной Европы, стран СНГ, Балтии и т д.)

§ мировой

Рынки различаются по характеру конечного использования товара. По этому признаку выделяют:

§ рынок потребительских товаров

§ рынок товаров производственного назначения

§ рынок услуг

Рынок услуг является одним из самых перспективных и охватывает широкий спектр видов деятельности (транспорт, туризм, страхование, кредитование, образование и т. д). Общее, что объединяет различные виды трудовой деятельности по оказанию услуг — это производство таких потребительных стоимостей, которые преимущественно не приобретают овеществленной формы.

В зависимости от потребностей определяющих спрос на соответствующие товары, рынки могут быть розничными и оптовыми.Розничный (потребительский) рынок представляет собой рынок покупателей, приобретающих товары для личного (семейного, домашнего) использования.Оптовый рынок (рынок предприятии) — это рынок организаций, приобретающих товары для их дальнейшего использования в процессе производства, перепродажи или перераспределения. Закрытый рынок — это рынок, на котором продавцы и покупатели связаны некоммерческими отношениями, юридической и административной зависимостью, финансовым контролем, соглашениями о специализации и кооперировании, договорными от ношениями (например, торгово-экономическими, кредитными договорами), не имеющими ярко выраженного коммерческого характера. На таком рынке преобладают различные меры и формы регулирования, держатся относительно устойчивые цены.Открытый рынок — сфера обычной коммерческой деятельности, где круг независимых продавцов и покупателей неограничен. Отсутствие некоммерческих связей между продавцами и покупателями предопределяет относительную независимость отношений между ними. Обычно заключаются краткосрочные коммерческие сделки. Для открытого рынка характерны частые и резкие колебания цен.

27 конкуренция и ее роль в рыночной экономике

КОНКУРЕНЦИЯ - это состязание между производителями (продавцами) товаров, а в общем случае — между любыми экономическими, рыночными субъектами; борьба за рынки сбыта товаров с целью получения более высоких доходов, прибыли, других выгод Роль конкуренции в рыночной экономике заключается в том, что благодаря ей подавляется индивидуализм и корысть производителей и продавцов, которые хотят получить как можно больше, затратив как можно меньше. Производителям приходится учитывать интересы потребителей, иначе их товар вообще не будет пользоваться спросом. Таким образом, роль конкуренции заключается в создании условий, при которых происходит удовлетворение интересов всего общества, а не отдельных его индивидов.

Развитая экономическая конкуренция позволяет продавать товары, которые лучше всего удовлетворяют потребности покупателя. Те товары, которые остаются невостребованными по тем или иным причинам, уходят с рынка.

В отсутствие конкуренции производитель может не считаться с интересами потребителей, производить товар низкого качества и продавать по завышенной цене. В отсутствие альтернативы и при наличие потребности в данном товаре, потребитель всё равно его купит.

Если же на рынке существует конкуренция производителей, то единственный их способ удовлетворить свои интересы (т. е. получить деньги потребителей) — это начать учитывать интересы потребителей.

Зависимость доходов товаропроизводителя от степени удовлетворения интересов потребителя заставляет соперничать его с другими товаропроизводителями за ограниченный платежеспособный спрос покупателя. “Конкуренция … создает положение, при котором производиться будет, во-первых, все, что хоть кто-нибудь умеет производить … во-вторых, все будет производиться теми, кто может делать это, по крайней мере, столь же дешево, как и еще кто-то; и, в-третьих, все будет продаваться по цене более низкой, какую в принципе мог бы назначить некто, на самом деле данного товара не продающий”.

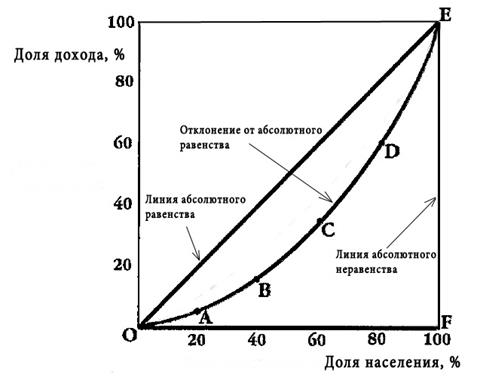

28 кривая лоренца и ее характеристика

Кривая Лоренца (Lorenz curve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

Неравенство доходов в конце XIX — начале XX века стало объектом изучения многих экономистов США и Западной Европы. Центральной проблемой изучения является оценка справедливости и эффективности сложившегося в рыночной экономике распределения доходов и богатства. В 1905 году американский статистик Макс Лоренц разработал метод оценки распределения доходов, получивший название кривой Лоренца.

|

| Кривая Лоренца |

На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает кривая OABCDE — кривая Лоренца. Например, первые 20% населения могут получать 5% доходов, 40% населения — 15% доходов, 60% населения — 35% доходов, 80% населения — 60% доходов, ну и естественно 100% населения — 100% доходов.

Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства.

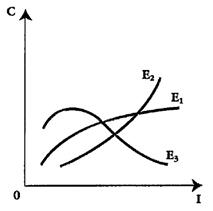

29 кривая энгеля и эффекты хикса

Кривые Энгеля (Engel curve) иллюстрируют зависимость между объемом потребления благ (C) и доходом потребителя (I) при неизменных ценах и предпочтениях. Названа в честь немецкого статистика Эрнста Энгеля, занимавшегося анализом влияния изменения дохода на структуру потребительских расходов. Кривая Энгеля — график, иллюстрирующий зависимость между объёмом потребления товаров или услуг и доходом потребителя при неизменных ценах и предпочтениях[6][7]. Показывает соотношение между доходом покупателя и количеством приобретаемого товара[8].

|

| Кривые Энгеля |

На оси абсцисс откладывается уровень дохода потребителя, а на оси ординат — расходы на потребление данного блага.

На графике показан примерный вид кривых Энгеля:

- E1 — кривая для нормальных товаров;

- E2 — кривая для предметов роскоши;

- E3 — кривая для низкокачественных товаров.

Кривая Энгеля полезна при определении степени влияния на спрос дохода и изменений в относительных ценах. Кривые Энгеля схожи с кривыми спроса, поскольку они изображают соотношение между важным фактором, влияющим на спрос, и количеством приобретаемых благ. Кривая спроса - это соотношение между ценой и объёмом спроса при заданном доходе и предпочтениях, при прочих равных факторах спроса. А кривая Энгеля - это соотношение между доходом с объёмом покупок при прочих равных факторах спроса

Эффект дохода и эффект замещения по е. Слуцкому и Дж. Хиксу

Если изменяется цена хотя бы одного товара (например, понижается), то для потребителя это означает, что он теперь может купить те же товары что и прежде и у него при этом останется часть его дохода. Т.е. номинальный доход его остается неизменным, а реальный доход возрастает.

Таким образом, если цена товара сокращается, то растет благосостояние потребителя, растет его реальный доход и имеет место два эффекта:

- эффект замещения;

- эффект дохода.

Эти эффекты различаются для различных видов товаров (нормальных товаров, низшего качества, комплиментов и др.).

Номинальный доход – это сумма денег, которой располагает (может потратить) потребитель в качестве дохода.

Различается интерпретация понятия реального дохода у Дж. Хикса и Е. Слуцкого.

Е. Слуцкий измеряет реальный доход количеством товаров, который может приобрести потребитель на свой номинальный доход. Если на номинальный доход можно купить столько же товаров, сколько и раньше, то реальный доход не изменился.

Дж. Хикс измеряет реальный доход потребителя полезностью набора товаров, который может купить потребитель. Если номинальный доход позволяет купить набор той же полезности, что и полезность ранее покупаемого товарного набора, то реальный доход потребителя по Хиксу не изменился.

Дата: 2019-03-05, просмотров: 357.