Основным для торговой организации является доход от торговой деятельности, представляющий собой сумму торговых надбавок и торговых скидок, приходящихся на реализованные товары. По источникам образования различают доход, полученный за счет торговых надбавок, и доход, полученный за счет торговых скидок.

Торговая надбавка является основным источником формирования дохода от реализации.

Роль торговой надбавки заключается в том, что этот элемент цены представляет доход торговой организации, характеризует цену торговых услуг, оказываемых покупателям при реализации товаров и услуг, является исходной основой хозяйственного расчета, создания условий для самофинансирования и т.п.

Основные требования, предъявляемые к обоснованию торговых надбавок, заключаются в следующем: они должны создавать условия для прибыльной работы торговой организации, отражать специфику реализации отдельных групп товаров, стимулировать эффективное использование имеющихся ресурсов, учитывать территориальное различие производства (поставщиков), пути продвижения отдельных товаров к потребителю и т. д.

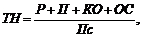

Уровень торговой надбавки определяется с учетом конъюнктуры рынка, соотношения между спросом и предложением на конкретный товар, размера свободной отпускной цены, расходов по реализации, прибыли и ставок косвенных отчислений по формуле:

(11.4)

(11.4)

| где | ТН ? | уровень торговой надбавки, %; |

| Р ? | сумма фактических расходов; | |

| П ? | сумма нормальной прибыли; | |

| КО ? | обязательные отчисления, взимаемые за счет валового дохода; | |

| ОС? | отчисления на пополнение собственных оборотных средств; | |

| Пс ? | покупная стоимость товаров. |

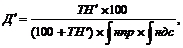

Торговая надбавка определяется в процентах к отпускной цене предприятия-изготовителя. Другим источником образования дохода являются торговые скидки. Торговые скидки устанавливаются в прейскурантах в процентах к розничной цене, как и уровень дохода. Средний размер торговой надбавки пересчитывается в уровень дохода по формуле:

(__._)

(__._)

где ??ндс – 1 + индекс ставки НДС,

??нпр – 1 + индекс ставки налога с продаж.

Индекс ставки НДС определяется путем расчета средневзвешенной ставки НДС по организации по формуле:

(____.___)

(____.___)

| где |  ? ?

| средневзвешенная ставка НДС; |

| 0,10,20? | ставки НДС в % к сумме покупной стоимости товара и торговой надбавки; | |

| Дт0, Дт10, Дт20 ? | удельный вес в товарообороте реализации товаров, облагаемых НДС по соответствующим ставкам. |

Под дифференциацией торговых надбавок следует понимать установление различного уровня торговых надбавок. Торговые надбавки могут быть дифференцированы по следующим основным признакам:

1. по товарным группам (социальнозначимые и другие товары);

2. по торговым системам (социальнозначимые для потребкооперации и государственной торговли);

3. по торговым организациям. В основу такой дифференциации положена различная удаленность торговых организаций от источников поступления товаров, ее целью является выравнивание условий хозяйствования. Осуществляется при помощи коэффициента дифференциации.

Распределение торговых надбавок между оптом и розницей представляет собой процесс деления этих надбавок между оптовым и розничным звеньями, через которые проходил товар, с целью покрытия их расходов и образования прибыли. Критерием распределения торговой надбавки является уровень расходов по реализации оптового и розничного звена и обеспечение нормальной прибыли для каждого из них.

В потребкооперации распределение торговых надбавок обычно осуществляется на уровне областного звена. Основную часть расходов несет розничное звено, что обусловливает предоставление ему преобладающей части торговой надбавки (70%). На уровне облпотребсоюза составляется шкала распределения торговой надбавки, в которой предусматриваются размеры торговых надбавок для опта и розницы в разрезе товарных групп.

При поступлении товаров в розницу транзитом надбавка в пользу оптового звена составляет около 1% от покупной стоимости товара.

Методика экономического анализа доходов торговой организации. В процессе анализа доходов устанавливается степень соответствия фактических (ожидаемых) значений плановым, выполнения заданий по доходам. В ходе анализа определяется динамика доходов, устанавливаются причины их роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на товары, поставляемые из различных источников, целесообразно организовать учет доходов в зависимости от того, по каким каналам поступает товар на торговую организацию для его последующей реализации конечному потребителю.

В процессе анализа рассчитываются следующие показатели:

o % выполнения плана доходов по абсолютной сумме;

o показатели динамики доходов по абсолютной сумме;

o абсолютное отклонение фактической суммы доходов от плана и предшествующего года;

o размер изменения уровня дохода;

o темп изменения уровня дохода (с какой скоростью он изменился);

o относительное изменение дохода.

Дата: 2019-02-25, просмотров: 424.